Giá nhiên liệu không hợp lý cản trở việc mở rộng LNG của châu Á

Khi giá khí đốt cao làm rung chuyển thị trường toàn cầu, châu Á đang phải đối mặt với sự sụt giảm thường xuyên về nhu cầu đối với LNG và hướng tới các nguồn năng lượng khác. Một số cơ sở LNG trên khắp châu Á có thể không được sử dụng hoặc có nguy cơ bị hủy bỏ.

Khí tự nhiên hóa lỏng (LNG), từng được coi là “rượu sâm panh của nhiên liệu”, đang nhanh chóng không còn được ưa chuộng tại các thị trường tăng trưởng quan trọng.

Giá nhiên liệu không ổn định, ngoài khả năng chi trả và những thách thức về nguồn cung trên thị trường toàn cầu đã làm giảm nhu cầu ở châu Á và Cơ quan Năng lượng Quốc tế (IEA) đã tuyên bố chấm dứt “thời kỳ hoàng kim của khí đốt”.

Khi các quốc gia châu Á tìm kiếm nguồn cung cấp năng lượng ít tốn kém hơn, các lựa chọn chuyển đổi nhiên liệu, thay đổi chính sách và sử dụng không đúng mức các kho cảng LNG hiện tại của họ đã bắt đầu trở thành hiện thực dẫn đến việc các dự án nhập khẩu LNG mới được đề xuất bị đình trệ và hủy bỏ.

Kỷ nguyên tăng trưởng nhu cầu khí đốt tự nhiên nhanh chóng đã qua

Cuộc xâm lược Ukraine của Nga đã có tác động không thể xóa nhòa đối với thị trường LNG toàn cầu. Việc châu Âu thúc đẩy cắt giảm mua khí đốt của Nga sau đó đã gây ra một cuộc chiến đấu thầu toàn diện với những người mua châu Á cho nguồn cung cấp LNG toàn cầu hạn chế còn lại.

Điều này đã đẩy giá lên mức cao kỷ lục, buộc một số quốc gia nhạy cảm về giá phải rời khỏi thị trường hoàn toàn. Giá LNG tại châu Á trong tháng 10 đã tăng 300% so với năm ngoái.

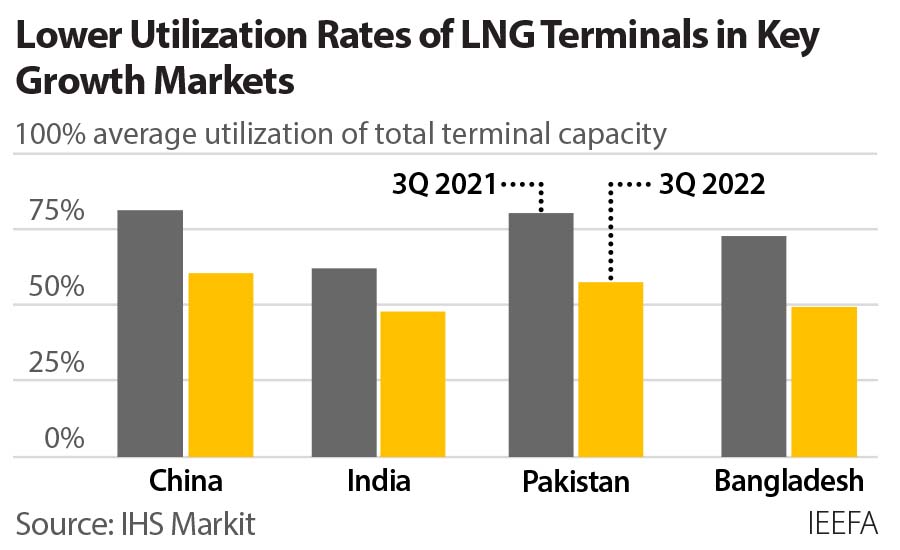

Tại Trung Quốc và Ấn Độ, nhu cầu LNG đã giảm mạnh lần lượt 21% và 18% so với cùng kỳ năm ngoái, một phần do chi phí nhiên liệu không kinh tế. Pakistan và Bangladesh đã cắt giảm nhập khẩu lần lượt là 16% và 15%. Do đó, mức sử dụng trung bình của các kho cảng LNG hiện có ở cả bốn quốc gia đã giảm so với quý 3 năm ngoái.

Nguồn: IEEFA

Thị trường LNG được dự đoán rộng rãi là sẽ tiếp tục khan hiếm cho đến khi khả năng cung cấp mới đáng kể đi vào hoạt động — không thể xảy ra cho đến năm 2026. Do đó, nhiều cơ quan dự báo đã cắt giảm kỳ vọng trung hạn đối với nhu cầu LNG tại các thị trường mới nổi.

Về lâu dài, nhu cầu khí đốt toàn cầu dự kiến cũng đang giảm. Báo cáo Triển vọng Năng lượng Thế giới gần đây nhất của IEA đã cắt giảm 750 tỷ mét khối kỳ vọng về nhu cầu khí đốt vào năm 2050, thấp hơn 15% so với dự báo năm ngoái. Phần lớn sự điều chỉnh giảm này đến từ các thị trường mới nổi nhạy cảm về giá, nơi chi phí khí đốt tự nhiên cao hạn chế cơ hội chuyển đổi từ than sang khí đốt.

Giá nhiên liệu không thể chấp nhận được dẫn đến sự chậm trễ của dự án cao cấp

Trên khắp châu Á, các dự án cơ sở hạ tầng liên quan đến khí đốt trị giá 490 tỷ USD đã được đề xuất, nhưng tăng trưởng nhu cầu LNG ít hơn trong khu vực có thể đồng nghĩa với việc cần ít dự án nhập khẩu hơn.

Các dự án ở nhiều thị trường mới nổi đã bị trì hoãn và hủy bỏ. Ví dụ, ở Ấn Độ, sáu thiết bị đầu cuối mới đã được dự đoán trực tuyến trong năm nay, theo Liên minh Khí đốt Quốc tế. Không có đã được đưa vào. Mặc dù một số vẫn đang nhắm đến việc ra mắt vào tháng 12, nhưng hầu hết đã trì hoãn các hoạt động mục tiêu sang năm sau.

Một số có thể phải đối mặt với thất bại lớn hơn. Chẳng hạn, sự chậm trễ lặp đi lặp lại tại dự án Jaighar LNG đã khiến nhà cung cấp thiết bị đầu cuối nổi Hoegh LNG phải hủy hợp đồng thuê 10 năm và định tuyến lại tàu đến châu Âu. Ngoài ra, từ tháng 4 đến tháng 6, ba trong số sáu kho cảng LNG đang hoạt động của Ấn Độ đã hoạt động với công suất dưới 20%. Điều quan trọng là nhu cầu LNG của Ấn Độ dự kiến sẽ không vượt qua mức của năm 2020 cho đến năm 2025, cho thấy công suất có thể tiếp tục được sử dụng dưới mức.

Tại Trung Quốc, hai trong số tám thiết bị đầu cuối mới dự kiến sẽ trực tuyến trong năm nay đã được đưa vào vận hành. Các nhà phát triển đã trích dẫn giá đắt đỏ và nhu cầu yếu kém là lý do dẫn đến sự chậm trễ. Ngoài ra, 8 gigawatt (GW) công suất điện chạy bằng khí đốt mới được bổ sung trong năm nay đã bị lấn át bởi 158 GW công suất năng lượng mặt trời và gió mới. IEA hiện dự kiến nhu cầu khí đốt của Trung Quốc chỉ tăng 2% cho đến năm 2030, so với mức tăng trưởng trung bình hàng năm 12% trong thập kỷ trước.

Chính phủ Bangladesh đã rút khỏi dự án nhà máy điện và kho cảng LNG 3,6 GW vào tháng 8, với lý do giá nhiên liệu tăng cao trên thị trường toàn cầu. Sự phụ thuộc vào LNG không đủ khả năng chi trả ở cả Bangladesh và Pakistan đã gây ra phân phối nhiên liệu và mất điện, các ngành kinh tế quan trọng bị thiệt hại, dự trữ ngoại hối căng thẳng và đẩy các tiện ích thuộc sở hữu nhà nước lún sâu hơn vào nợ nần.

Philippines và Việt Nam đã trì hoãn kế hoạch vận hành các cảng LNG đầu tiên của họ cho đến năm sau, một phần do tình trạng hỗn loạn đang diễn ra trên thị trường LNG toàn cầu. Tuy nhiên, ngay cả khi các thiết bị đầu cuối được đưa vào hoạt động, cả hai quốc gia đều có thể phải đối mặt với giá LNG giao ngay cao ngất ngưởng, vì cả hai bên đều chưa hoàn tất hợp đồng mua LNG dài hạn. Tập đoàn San Miguel, nhà phát triển nhà máy điện chạy bằng khí đốt lớn nhất ở Philippines, được cho là đang phải đối mặt với sự chậm trễ với tám dự án điện được đề xuất.

Những thất bại này trái ngược với dự đoán rằng Nam và Đông Nam Á sẽ chiếm tỷ trọng lớn nhất trong tăng trưởng nhu cầu LNG toàn cầu. Tệ hơn nữa, châu Âu hiện đang hấp thụ toàn bộ đội thiết bị đầu cuối nhập khẩu nổi trên toàn cầu cho đến năm 2025, càng làm xấu đi triển vọng của các dự án nhập khẩu LNG được đề xuất ở châu Á mới nổi.

Giá cao liên tục có thể tiếp tục cản trở LNG phát triển

Mặc dù sự chậm trễ đối với các dự án cơ sở hạ tầng lớn ở châu Á có thể không phải là điều bất thường, nhưng nhiều nhà phát triển đã cho rằng giá nhiên liệu không ổn định và những thách thức trong việc mua sắm LNG là những trở ngại.

Những trở ngại này khó có thể biến mất sớm. Thị trường LNG dự kiến sẽ tiếp tục khan hiếm trong những năm tới do nguồn cung mới trên toàn cầu bị hạn chế và nhu cầu của châu Âu cao hơn.

Chừng nào giá vẫn còn cao và khối lượng sẵn có vẫn khan hiếm, việc đưa các dự án LNG mới vào hoạt động ở châu Á sẽ không dễ dàng hơn.

Sam Reynolds, nhà phân tích tài chính năng lượng của Viện Phân tích Tài chính và Kinh tế Năng lượng (IEEFA), tập trung vào các rủi ro kinh tế, tài chính và khí hậu liên quan đến phát triển cơ sở hạ tầng khí tự nhiên và khí tự nhiên hóa lỏng (LNG) ở châu Á mới nổi.