Đồng tác giả với Ryan Jones và Ben Haley của Nghiên cứu Năng lượng Tiến hóa và Jim Williams của Đại học San Francisco

Trong hai năm qua, Breakthrough Energy đã hợp tác với Nghiên cứu Năng lượng Tiến hóa (EER) để đưa ra Quan điểm Giảm phát thải cacbon hàng năm (ADP) cho Hoa Kỳ. ADP sử dụng mô hình tiên tiến để khám phá nhiều con đường khác nhau nhằm đạt được mức phát thải khí nhà kính bằng không ở Hoa Kỳ vào giữa thế kỷ này. Các kịch bản ADP được thiết kế để phản ánh nhiều bất ổn về xã hội, kinh tế và công nghệ, đồng thời làm sáng tỏ sự cân bằng giữa các chiến lược khử cacbon khác nhau. Mục tiêu của ADP là giúp cung cấp thông tin về các lựa chọn chính sách và đầu tư có hiệu quả trong việc thúc đẩy quá trình chuyển đổi sang mức 0 ròng, đồng thời linh hoạt và mạnh mẽ trước những diễn biến bất ngờ. Đọc báo cáo đầy đủ bao gồm tám kịch bản để có những phát hiện chi tiết về nguồn cung năng lượng, điện khí hóa cho người sử dụng cuối, cung và cầu điện hàng giờ, phát triển cơ sở hạ tầng, công suất truyền tải và đường ống, sử dụng đất, chi phí hệ thống, lợi ích y tế công cộng, bể chứa carbon đất và các hoạt động phi phi khí nhà kính CO2 và các cập nhật phản ánh những phát triển mới nhất về chi phí và năng lực công nghệ. Lần đầu tiên, các tài liệu trực tuyến đi kèm cung cấp dữ liệu đầu vào và đầu ra chi tiết ở cấp tiểu bang. Bản tóm tắt điều hành này nêu bật mười phát hiện mới quan trọng từ ADP năm nay:

- Các chính sách liên bang hiện tại, đặc biệt là Đạo luật giảm lạm phát (IRA) năm 2022 và Luật cơ sở hạ tầng lưỡng đảng (BIL) năm 2021, đã khởi động việc áp dụng các công nghệ mới cần thiết để khử cacbon trong hệ thống năng lượng và sẽ giảm đáng kể lượng khí thải của Hoa Kỳ trong cả hai thời gian sắp tới. và lâu dài.

- Tín dụng thuế năng lượng sạch làm giảm đáng kể chi phí trực tiếp của quá trình khử cacbon, có khả năng giữ chi phí năng lượng của hộ gia đình ở mức thấp hơn dự kiến trong vài thập kỷ tới.

- Các biện pháp khuyến khích điện sạch mới cho phép đẩy nhanh quy mô công nghệ năng lượng sạch, nhưng nếu không có chiến lược dài hạn hơn để hỗ trợ việc tiếp tục triển khai trong và ngoài nước, chuỗi cung ứng năng lượng sạch có thể phải đối mặt với chu kỳ bùng nổ và phá sản.

- Nhiều công nghệ sạch mới nổi cần có quy mô lớn trong những năm 2030 và hơn thế nữa sẽ yêu cầu lập kế hoạch cơ sở hạ tầng chủ động để có thể triển khai rộng rãi.

- Nhiều công nghệ, bao gồm thu giữ và lưu trữ hạt nhân và carbon tiên tiến, chỉ giảm chi phí ở mức khiêm tốn để trở thành những người đóng góp cạnh tranh cho hệ thống năng lượng ròng bằng 0. Việc hỗ trợ một loạt công nghệ đa dạng với các chính sách giúp giảm chi phí sẽ mang lại sự lựa chọn có giá trị khi chúng ta vượt qua những trở ngại không chắc chắn trên con đường đạt tới mức 0 ròng.

- Từng được coi là “các lĩnh vực khó khử cacbon”, các ngành công nghiệp nặng ngày càng có nhiều lựa chọn giảm phát thải tiềm năng để tạo ra một con đường hợp lý để hướng tới mức 0 ròng.

- Công nghệ mới nổi để chuyển đổi ethanol thành nhiên liệu máy bay mang đến các lựa chọn khử cacbon mới trong vận tải hạng nặng và cơ hội kinh tế cho các nhà sản xuất ngô ngay cả khi điện khí hóa ô tô và xe tải nhẹ làm giảm nhu cầu xăng và ethanol.

- Tái sử dụng địa điểm của các nhà máy than và khí đốt hiện có bằng cách trang bị thêm công nghệ hạt nhân, CCS hoặc các công nghệ phát điện sạch khác là cơ hội quý giá để tái sử dụng cơ sở hạ tầng hiện có đồng thời cung cấp nguồn điện sạch mới để cân bằng lưới điện có năng lượng tái tạo cao.

- Ở Mỹ có thể cần nửa gigatonne công suất thu khí trực tiếp (DAC) vào năm 2050 để đạt được mức 0 ròng, nhấn mạnh tính cấp bách và tầm quan trọng của việc đầu tư vào các công nghệ quản lý carbon mới nổi.

- Các khu năng lượng – các dự án năng lượng tái tạo quy mô lớn với việc sản xuất nhiên liệu cùng địa điểm và/hoặc các quy trình công nghiệp sử dụng nhiều năng lượng khác – có thể giải phóng tiềm năng năng lượng sạch trong thời gian tới mà có thể bị hạn chế do việc mở rộng truyền tải chậm.

Các chính sách liên bang hiện tại, đặc biệt là Đạo luật giảm lạm phát (IRA) năm 2022 và Luật cơ sở hạ tầng lưỡng đảng (BIL) năm 2021, đã khởi động việc áp dụng các công nghệ mới cần thiết để khử cacbon trong hệ thống năng lượng và sẽ giảm đáng kể lượng khí thải của Hoa Kỳ trong cả hai thời gian sắp tới. và lâu dài.

Các chính sách liên bang được ban hành gần đây dự kiến sẽ giảm lượng khí thải hàng năm khoảng 1 Gt vào năm 2030, thể hiện một khoản trả trước đáng kể về mức 0 ròng. Trong Hình 1, các thanh màu xanh biểu thị các nguồn giảm phát thải theo mô hình vào năm 2030 cần thiết để giữ cho Hoa Kỳ đi theo quỹ đạo đường thẳng đạt mức 0 ròng vào năm 2050. Các thanh màu xám mỏng biểu thị mức giảm do IRA, chiếm phần lớn hoặc toàn bộ về mức giảm cần thiết từ hai biện pháp khử cacbon cơ bản: sản xuất năng lượng tái tạo và điện khí hóa giao thông. Các chính sách hiện hành cũng góp phần đáng kể vào việc giảm thiểu liên quan đến sản xuất nhiên liệu thay thế, lĩnh vực đất đai và phát thải tạm thời. Tuy nhiên, để đạt được quỹ đạo bằng 0, sẽ cần có các chính sách và đầu tư bổ sung ở cấp liên bang và tiểu bang trong các lĩnh vực này, cũng như giải quyết vấn đề sản xuất than, nhiên liệu sinh học, hiệu quả năng lượng và công nghiệp nặng hiện có.

Hình 1. Các nguồn giảm phát thải CO2 của Hoa Kỳ vào năm 2030 trong Chính sách hiện hành và Kịch bản Net-Zero trung tâm, so với Đường cơ sở.

Tín dụng thuế năng lượng sạch làm giảm đáng kể chi phí trực tiếp của quá trình khử cacbon, có khả năng giữ chi phí năng lượng của hộ gia đình ở mức thấp hơn dự kiến trong vài thập kỷ tới.

Các khoản tín dụng thuế năng lượng sạch được ban hành theo luật gần đây giúp tiết kiệm chi phí ròng trên toàn hệ thống năng lượng mỗi năm, đạt 91 tỷ USD tiết kiệm ròng hàng năm vào năm 2050 (Hình 2, biểu đồ ngoài cùng bên trái). Chi tiêu của chính phủ cho các khoản tín dụng thuế có nghĩa là giảm chi phí năng lượng cho các hộ gia đình và doanh nghiệp Hoa Kỳ, cho phép họ thực hiện các khoản đầu tư để giảm lượng khí thải. Tham vọng ngày càng tăng nhằm đạt được mức 0 ròng cũng khiến người tiêu dùng năng lượng trở nên rẻ hơn nhiều, với tổng chi phí hệ thống năng lượng chỉ vượt quá mức tiết kiệm sau năm 2045, so với quỹ đạo cơ bản. Chi phí ròng của hệ thống năng lượng ròng là 68 tỷ USD vào năm 2050 trong Kịch bản trung tâm đã giảm từ mức 172 tỷ USD theo lộ trình bằng 0 được mô hình hóa mà không có hỗ trợ chính sách gần đây, chứng tỏ khả năng của các biện pháp khuyến khích thuế giúp đầu tư vào năng lượng sạch rẻ hơn.

Hình 2. Chi phí hệ thống năng lượng hàng năm so với Kịch bản cơ sở.

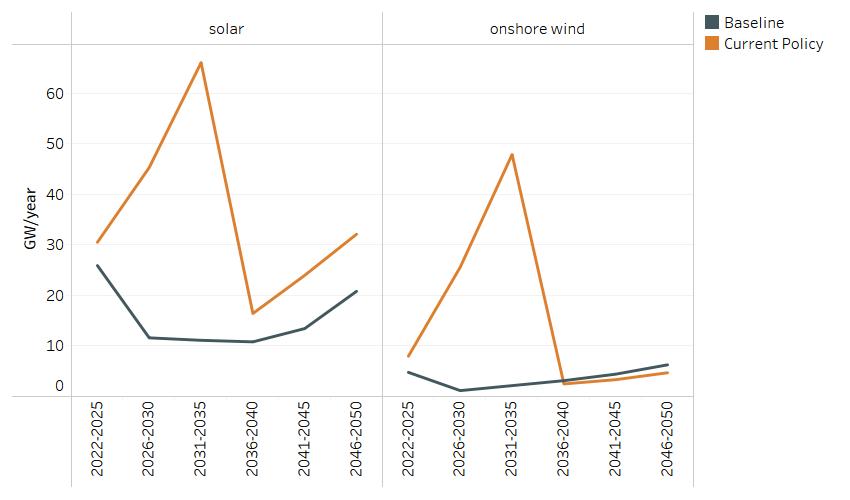

Các biện pháp khuyến khích điện sạch mới cho phép đẩy nhanh quy mô công nghệ năng lượng sạch, nhưng nếu không có chiến lược dài hạn hơn để hỗ trợ việc tiếp tục triển khai trong và ngoài nước, chuỗi cung ứng năng lượng sạch có thể phải đối mặt với chu kỳ bùng nổ và phá sản.

Hiệu ứng này được minh họa trong Hình 3, cho thấy tốc độ xây dựng theo mô hình của công suất năng lượng mặt trời và gió trên bờ đến năm 2050. Cả hai đều cho thấy sự sụt giảm mạnh về công suất xây dựng hàng năm sau khi tín dụng thuế IRA hết hạn vào năm 2035. Công suất điện phân để sản xuất hydro cũng có mô hình tương tự. Mặc dù các ưu đãi thuế phía cung mới sẽ đóng vai trò quan trọng trong việc giảm chi phí của các dự án năng lượng sạch cho đến năm 2035, nhưng chỉ riêng chúng sẽ không đủ để khuyến khích quá trình chuyển đổi năng lượng bền vững lâu dài. Sẽ cần có một cách tiếp cận toàn diện hơn nhằm thúc đẩy nhu cầu thị trường (chẳng hạn như các tiêu chuẩn điện sạch), cũng như cơ sở hạ tầng lưới điện, cơ chế tài chính và ổn định chính sách để duy trì quy mô năng lượng sạch và tránh các chu kỳ bùng nổ và phá sản có thể làm suy yếu niềm tin của nhà đầu tư và gây bất ổn cho chuỗi cung ứng và việc làm.

Hình 3. Công suất lắp đặt năng lượng mặt trời và gió trên bờ hàng năm trong Kịch bản cơ sở và Chính sách hiện hành.

Nhiều công nghệ sạch mới nổi cần có quy mô lớn trong những năm 2030 và hơn thế nữa sẽ yêu cầu lập kế hoạch cơ sở hạ tầng chủ động để có thể triển khai rộng rãi.

Nhiều công nghệ khử cacbon mới nổi quan trọng phải đối mặt với hai loại thách thức khi triển khai rộng rãi. Đầu tiên, cần có các chính sách khuyến khích và chuyển đổi thị trường để tăng tốc độ sẵn sàng áp dụng và công nghệ, đồng thời thúc đẩy giảm chi phí vừa học vừa làm nhờ sản xuất với khối lượng lớn hơn. Tín dụng thuế IRA cho sản xuất hydro, DAC và CCS là một bước tiến đáng kể. Những nỗ lực bổ sung như trung tâm hydro DOE được công bố gần đây có thể giúp rút ngắn hơn nữa tiến trình phát triển bằng cách hỗ trợ thí điểm và thương mại hóa nhiều lộ trình hydro khác nhau, đồng thời giải quyết các câu hỏi triển khai như cách đưa sản phẩm đến tay người dùng. Nhưng một khi các công nghệ mới nổi trưởng thành và trở nên cạnh tranh hơn về mặt chi phí thì thách thức thứ hai trong việc nhân rộng chúng đòi hỏi phải tạo ra hoặc mở rộng cơ sở hạ tầng hỗ trợ, bao gồm các đường dây truyền tải và đường ống dẫn khí hydro và CO2 (Hình 4). Để đạt được mức 0 ròng vào năm 2050, Kịch bản Trung tâm yêu cầu tăng gấp đôi công suất truyền tải điện liên khu vực, xây dựng 100 GW đường ống hydro và đưa vào sử dụng các đường ống carbon dioxide có khả năng vận chuyển gần 50 Mt CO2 mỗi năm. Quy hoạch cơ sở hạ tầng, cấp phép, địa điểm và xây dựng, cùng với việc phát triển chuỗi cung ứng và lực lượng lao động, có thể mất nhiều năm hoặc thậm chí nhiều thập kỷ. Giải quyết các nhu cầu về cơ sở hạ tầng thông qua việc cấp phép hiệu quả, lập kế hoạch dự đoán của cả ngành và các cơ quan quản lý, cũng như các bước khác sẽ rất quan trọng để duy trì động lực trong quá trình chuyển đổi năng lượng.

Hình 4. Năng lực cơ sở hạ tầng năng lượng liên khu vực vào năm 2050 dành cho truyền tải điện áp cao, đường ống hydro và đường ống CO2 theo Đường cơ sở, Chính sách hiện tại và sáu kịch bản không phát thải ròng. Để so sánh, một đường ống hydro có công suất 4 GW có thể vận chuyển 1 Mt hydro mỗi năm.

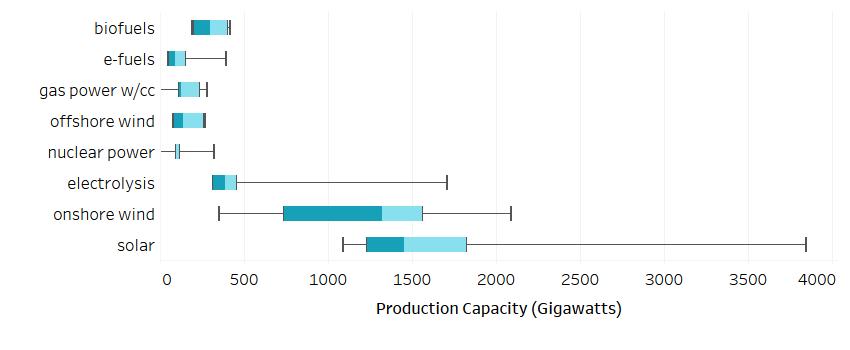

Nhiều công nghệ, bao gồm thu giữ và lưu trữ hạt nhân và carbon tiên tiến, chỉ giảm chi phí ở mức khiêm tốn để trở thành những người đóng góp cạnh tranh cho hệ thống năng lượng ròng bằng 0. Việc hỗ trợ một loạt công nghệ đa dạng với các chính sách giúp giảm chi phí sẽ mang lại sự lựa chọn có giá trị khi chúng ta vượt qua những trở ngại không chắc chắn trên con đường đạt tới mức 0 ròng.

Nhìn vào bất kỳ con đường duy nhất nào dẫn đến số 0 ròng có thể làm lu mờ tầm quan trọng của việc cung cấp nhiều loại công nghệ năng lượng sạch cho các ngành công nghiệp và hộ gia đình. Hình 5 cho thấy năng lực sản xuất vào năm 2050 của tám công nghệ cung cấp năng lượng phát thải carbon thấp quan trọng trong các kịch bản không phát thải ròng. Phạm vi rộng chứng tỏ tác động đáng kể của các giả định kịch bản đối với hỗn hợp công nghệ ròng bằng 0 (ví dụ: năng lượng hạt nhân và sản xuất hóa thạch với CCS không được phép trong kịch bản 100% Năng lượng tái tạo, nhưng chúng trở thành nguồn sản xuất điện quan trọng ở Vùng đất thấp và Vùng thấp. -Trong các kịch bản khám phá điều gì sẽ xảy ra nếu việc phát triển năng lượng tái tạo bị hạn chế đáng kể). Trong các kịch bản này, các sự kết hợp công nghệ khác nhau được sử dụng để vượt qua các trở ngại, giữ chênh lệch chi phí giữa các kịch bản bằng 0 ở mức không quá 200 tỷ USD mỗi năm, hoặc khoảng 0,6% GDP dự báo. Việc tiếp tục cung cấp nguồn tài trợ R&D mạnh mẽ cho một loạt công nghệ năng lượng sạch đa dạng có thể mang lại sự lựa chọn thiết yếu khi đối mặt với những điều không chắc chắn trong tương lai.

Hình 5. Năng lực sản xuất của các công nghệ cung cấp năng lượng phát thải carbon thấp quan trọng trong các kịch bản không phát thải ròng vào năm 2050. Hình chữ nhật màu xanh lam bên trong cung cấp phạm vi liên vùng trong khi các đường kẻ hiển thị mức tối thiểu và tối đa trong tất cả các kịch bản.

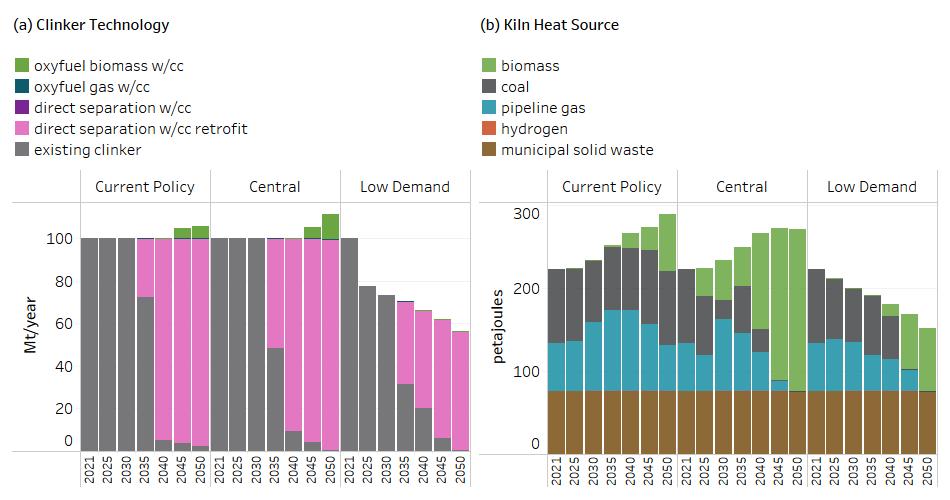

Từng được coi là “các lĩnh vực khó khử cacbon”, các ngành công nghiệp nặng ngày càng có nhiều lựa chọn giảm phát thải tiềm năng để tạo ra một con đường hợp lý để hướng tới mức 0 ròng.

Trong trường hợp xi măng, một trong những phương án giảm ô nhiễm đơn giản nhất và có khả năng rẻ nhất là giảm nhu cầu về clinker (xem bảng Nhu cầu thấp ở Hình 6), thành phần thải nhiều carbon nhất của xi măng. Có nhiều phương pháp để giảm nhu cầu clinker, bao gồm thay thế các vật liệu thay thế làm giảm tỷ lệ clinker trên xi măng trong khi vẫn đáp ứng các yêu cầu về vật liệu vật lý cho xi măng hoặc giảm lượng xi măng trong bê tông. Tuy nhiên, vẫn còn những rào cản trong việc áp dụng các chiến lược giảm nhu cầu này và đối với nhu cầu clinker còn lại, những tiến bộ công nghệ kết hợp với tín dụng thuế 45Q tăng cường để thu giữ và cô lập carbon đang tạo ra những cơ hội mới để giảm phát thải trong chính quá trình sản xuất. Một cách tiếp cận sáng tạo trong giai đoạn đầu thương mại hóa là tách riêng khí thải của quá trình ra khỏi quá trình nung ở nhiệt độ cao (chuyển đá vôi thành vôi). Việc cô lập quá trình nung cho phép tạo ra dòng CO2 có nồng độ cao, có thể dễ dàng thu giữ và cô lập hơn. Để làm nóng lò nung xi măng, sinh khối là một trong những lựa chọn thay thế than và khí tự nhiên (điện khí hóa lò nung cũng đang được khám phá nhưng không được mô hình hóa ở đây). Trong khi các khoản tín dụng thuế mới tạo khả năng triển khai CCS trên quy mô lớn tại các nhà máy xi măng trong những năm 2030 và 2040 (xem Hình 6), có thể cần thêm hỗ trợ để khởi động sự thay đổi này, bao gồm tài trợ của chính phủ cho các dự án trình diễn và thí điểm, các chính sách kéo cầu như như các cam kết thị trường trước và các hợp đồng về sự khác biệt tạo ra khả năng thanh toán có thể thanh toán được và đầu tư vào cơ sở hạ tầng hỗ trợ như đường ống và kho lưu trữ carbon dioxide. Việc tiếp tục đầu tư vào các công nghệ xi măng mới nổi khác cũng rất quan trọng để loại bỏ khí thải trên toàn ngành. Những bước tiếp theo này cũng sẽ rất quan trọng cho quá trình khử cacbon của các ngành công nghiệp nặng khác như sắt và thép—năm nay, ADP đã xác định vai trò ngày càng tăng của các nhà máy thép mới sản xuất sắt khử trực tiếp (DRI) chạy bằng hydro sạch.

Hình 6. (a) Các phương án công nghệ được mô hình hóa để khử cacbon trong sản xuất clanhke xi măng Portland. (b) Các phương án cung cấp năng lượng để cung cấp nhiệt độ cao cho lò nung xi măng.

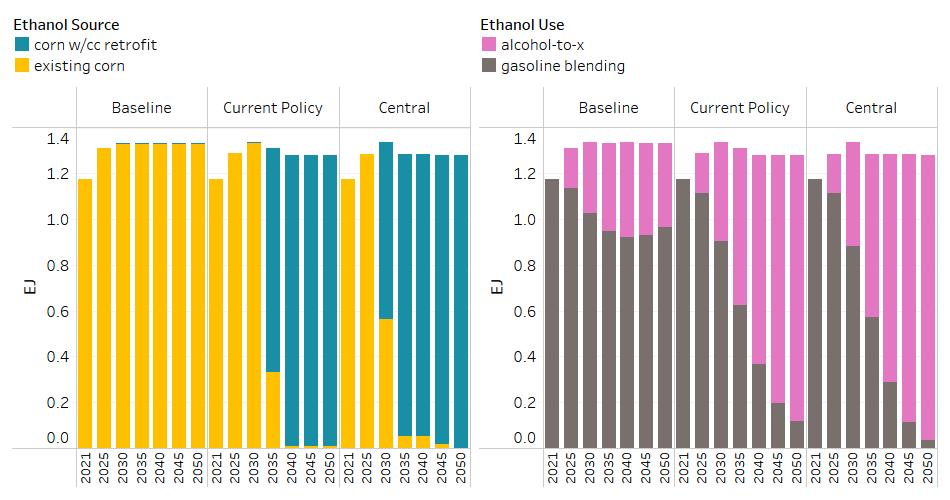

Công nghệ mới nổi để chuyển đổi ethanol thành nhiên liệu máy bay mang đến các lựa chọn khử cacbon mới trong vận tải hạng nặng và cơ hội kinh tế cho các nhà sản xuất ngô ngay cả khi điện khí hóa ô tô và xe tải nhẹ làm giảm nhu cầu xăng và ethanol.

Nhiều nghiên cứu đã dự đoán sự sụt giảm trong sản xuất ethanol của Hoa Kỳ do quá trình điện khí hóa phương tiện làm giảm doanh số bán hỗn hợp xăng vốn chiếm phần lớn nhu cầu về ethanol của Hoa Kỳ. Viễn cảnh nhu cầu ethanol giảm khiến các nhà sản xuất không có nhiều động lực để bổ sung thiết bị CCS vào các nhà máy ethanol, điều có thể giúp thu giữ và cô lập khoảng 45 Mt khí thải CO2 trực tiếp có độ tinh khiết cao mà họ phải chịu trách nhiệm hiện nay. Tuy nhiên, các chất xúc tác mới cho phép chuyển đổi hiệu quả ethanol thành nhiên liệu máy bay cũng như diesel là những chất thay đổi cuộc chơi tiềm năng. Công nghệ này được triển khai nhất quán trên tất cả các kịch bản mô hình và đặc biệt có tính cạnh tranh khi kết hợp với các trang bị nâng cấp thu hồi carbon trên các nhà máy sản xuất ethanol hiện có, hiện đang nhận được hỗ trợ nâng cao từ khoản tín dụng thuế 45Q. Thị trường “alcohol-to-x” có tiềm năng tạo ra các lựa chọn nhiên liệu ít carbon mới đồng thời giảm thiểu sự gián đoạn kinh tế cho ngành công nghiệp ethanol. Các chính sách khuyến khích chuyển đổi nguồn cung cấp sinh khối bền vững hạn chế sang các ứng dụng có giá trị cao, ít carbon như nhiên liệu máy bay phản lực sẽ rất quan trọng để đạt được mức 0 ròng. Một điều cần lưu ý là ethanol xenlulo vẫn có khả năng cạnh tranh tốt hơn ethanol ngô trong tương lai không khí thải, đặc biệt nếu các yếu tố môi trường khác như sử dụng nước được tính đến.

Hình 7. (L) Công nghệ sản xuất Ethanol (công suất ethanol ngô hiện có so với công suất hiện tại khi trang bị thêm CCS) trong kịch bản Tiếp cận người tiêu dùng trung tâm và chậm. (R) Sử dụng Ethanol trong các trường hợp tương tự.

Tái sử dụng địa điểm của các nhà máy than và khí đốt hiện có bằng cách trang bị thêm công nghệ hạt nhân, CCS hoặc các công nghệ phát điện sạch khác là cơ hội quý giá để tái sử dụng cơ sở hạ tầng hiện có đồng thời cung cấp nguồn điện sạch mới để cân bằng lưới điện có năng lượng tái tạo cao.

Sản xuất nhiệt, dù ở dạng công suất “sạch chắc chắn” như hạt nhân, địa nhiệt tăng cường và khí tự nhiên với CCS (sau đốt hoặc đốt oxy), hoặc công suất cực đại hiếm khi được vận hành nhưng có sẵn để chạy khi cần thiết (ví dụ: có thể được vận hành bằng khí sinh học hoặc hydro), là nguồn đáng tin cậy chính trong hệ thống điện đã khử cacbon với mức độ phát điện tái tạo không liên tục cao. Khi việc phát triển năng lượng tái tạo bị hạn chế (ví dụ do hạn chế sử dụng đất hoặc truyền tải), công suất sạch của doanh nghiệp thậm chí còn trở thành một thành phần thiết yếu hơn trong danh mục sản xuất điện không phát thải cacbon. Trang bị thêm các nhà máy điện than và khí đốt bằng hạt nhân và/hoặc hóa thạch bằng CCS là một lựa chọn tiềm năng có thể giảm bớt các rào cản về địa điểm và cấp phép đồng thời tận dụng các địa điểm mỏ nâu với cơ sở hạ tầng hiện có như trạm biến áp truyền tải và—có thể—lực lượng lao động hiện có. Trong kịch bản Drop-In, mô hình chọn bổ sung thêm năng lực của công ty thông qua trang bị thêm thay vì thông qua phát triển lĩnh vực xanh (Hình 8). Cần có kế hoạch chủ động của các tiểu bang và khu vực để hỗ trợ đầu tư vào năng lực sạch của doanh nghiệp và tạo điều kiện thuận lợi cho các cơ hội trang bị thêm.

Hình 8. Công suất phát điện có thể điều phối tại các địa điểm mỏ nâu (L) và mỏ xanh mới (R) hiện có trong kịch bản Thả vào.

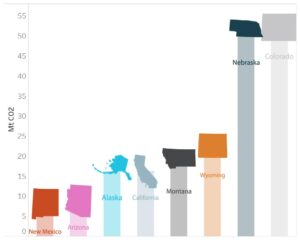

Ở Mỹ có thể cần nửa gigatonne công suất thu khí trực tiếp (DAC) vào năm 2050 để đạt được mức 0 ròng, nhấn mạnh tính cấp bách và tầm quan trọng của việc đầu tư vào các công nghệ quản lý carbon mới nổi.

ADP 2023 giải quyết cả nhu cầu về DAC—có công suất từ 0 trong một số trường hợp đến hơn 500 Mt trong một số trường hợp khác—và câu hỏi về sự phù hợp về mặt địa lý của các công nghệ DAC khác nhau. ADP 2023 khám phá thêm câu hỏi này bằng cách tính khí hậu xung quanh vào sự cạnh tranh giữa hai đối thủ hàng đầu, DAC dung môi rắn và dung môi lỏng—nhiệt độ và độ ẩm là những yếu tố chính quyết định hiệu quả của DAC và yêu cầu về nguồn lực. Hình 9 trình bày chế độ xem cập nhật về nơi có thể triển khai DAC dựa trên kịch bản Drop-in. Trong kịch bản này, Colorado, Nebraska và Wyoming có nhiều triển khai DAC nhất, do nhiều yếu tố bao gồm điều kiện khí hậu thuận lợi, khả năng tiếp cận các nguồn tài nguyên tái tạo chất lượng cao và khả năng lưu trữ địa chất gần nhau. Cuối cùng, các địa điểm tối ưu cho DAC trên khắp Hoa Kỳ sẽ được xác định bởi sự tương tác phức tạp của các yếu tố đó bên cạnh nguồn lực lượng lao động có tay nghề cao, chính sách hỗ trợ và môi trường pháp lý thuận lợi. Với các công nghệ DAC vẫn còn ở giai đoạn đầu và còn nhiều điều phải học hỏi, các chương trình RD&D của DOE dành cho DAC, bao gồm các trung tâm DAC và cuộc thi trao giải thí điểm mua loại bỏ carbon dioxide được công bố gần đây, là rất quan trọng để tiếp tục giúp các công nghệ này trưởng thành và xác định các ứng dụng tốt nhất. để triển khai.

Hình 9. Thu hồi CO2 hàng năm từ DAC vào năm 2050 cho 8 bang hàng đầu trong Kịch bản thả vào

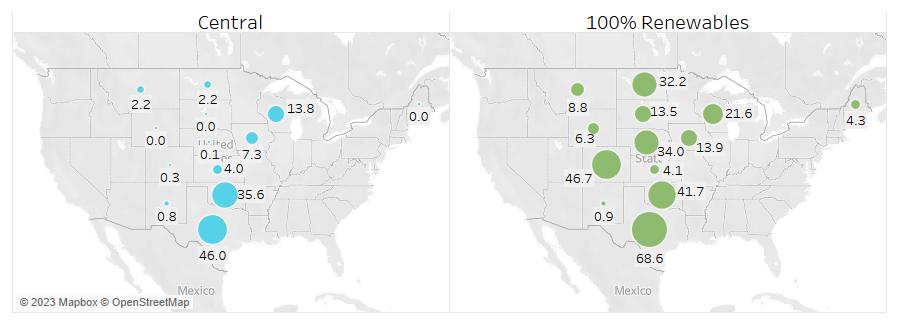

Các khu năng lượng – các dự án năng lượng tái tạo quy mô lớn với việc sản xuất nhiên liệu cùng địa điểm và/hoặc các quy trình công nghiệp sử dụng nhiều năng lượng khác – có thể giải phóng tiềm năng năng lượng sạch trong thời gian tới mà có thể bị hạn chế do việc mở rộng truyền tải chậm.

Thách thức trong việc nhanh chóng bổ sung thế hệ sạch mới vào lưới điện là một trong những rào cản lớn nhất trong việc loại bỏ khí thải từ ngành điện của Hoa Kỳ. Điều này đặc biệt đúng trên phần lớn Vành đai Gió kéo dài từ Texas đến Dakotas, một khu vực có nguồn tài nguyên gió vượt trội nhưng cũng cách xa các trung tâm đô thị, nơi có nhu cầu điện lớn. Nhiều nguồn tài nguyên gió này không được phát triển theo mô hình năng lượng vì chi phí (hoặc thời gian dài) cho kết nối truyền tải—cung cấp điện đến các địa điểm có nhu cầu—làm cho chúng không kinh tế hoặc không khả thi. Thách thức này được minh họa bằng khoảng 2 TW công suất nhà máy điện được báo cáo là đang chờ kết nối vào năm 2022. Tuy nhiên, có thể có cơ hội phát triển các nguồn tài nguyên gió và mặt trời ở xa như “công viên năng lượng”, nơi sử dụng hệ thống phát điện tại chỗ để sản xuất nhiên liệu—và có lẽ cả các sản phẩm như quặng sắt hoặc thép được khử trực tiếp—sau đó có thể được vận chuyển qua các tuyến đường bộ, đường ống, đường sắt hoặc sà lan hiện có tới các thị trường. Các khu vực ứng cử viên hứa hẹn nhất cho các công viên năng lượng được thể hiện trong Hình 10. Ở một số khu vực, các quy tắc phát triển các dự án điện mới có thể cần phải được sửa đổi để các công viên năng lượng vẫn bị ngắt kết nối với lưới điện rộng hơn không bị cản trở bởi những tắc nghẽn trong quá trình kết nối .

Hình 10. Các vị trí có tiềm năng phát triển cao thành công viên năng lượng, dựa trên hệ số công suất tái tạo và chi phí nâng cấp hệ thống truyền tải. Nhãn cung cấp công suất GW cho các công viên năng lượng (gió và điện phân). Về quy mô, các công viên năng lượng ở khu vực miền Trung chiếm gần 30% tổng công suất điện phân vào năm 2050 tại Hoa Kỳ

Kịch bản ADP 2023

- Đường cơ sở – Kịch bản tham chiếu này dựa trên Triển vọng Năng lượng Hàng năm đến năm 2023 của DOE và giả định ít điện khí hóa các công nghệ theo nhu cầu và không có tín dụng thuế IRA cho các công nghệ cung cấp năng lượng.

- Chính sách hiện tại – Kịch bản tham chiếu này dựa trên kịch bản giữa REPEAT của Princeton. Nó có cùng nhu cầu về dịch vụ năng lượng như các trường hợp không có lưới nhưng không đạt được quá trình khử cacbon sâu. Nó được sử dụng làm cơ sở so sánh về chi phí, lượng khí thải, cơ sở hạ tầng, việc sử dụng đất và các thuộc tính khác của các trường hợp không có giá trị ròng.

- Miền Trung – Đây là con đường có chi phí thấp nhất để đạt được mức phát thải khí nhà kính bằng 0 vào năm 2050 ở Hoa Kỳ. Con đường này có tính toàn bộ nền kinh tế và bao gồm CO2 năng lượng và công nghiệp, các khí nhà kính không phải CO2 và lượng CO2 hấp thụ trên đất liền. Nó được xây dựng dựa trên nhu cầu điện khí hóa cao và về phía cung có ít hạn chế nhất về công nghệ và nguồn lực sẵn có cho quá trình khử cacbon.

- Drop-in – Kịch bản không có ròng này được thiết kế để giảm thiểu sự gián đoạn về vốn, lao động và thể chế. Nó trì hoãn việc áp dụng các công nghệ điện khí hóa trong 20 năm, giới hạn việc xây dựng năng lượng tái tạo ở mức lịch sử và không cho phép các đường ống hoặc đường truyền dẫn đường dài mới.

- Nhu cầu thấp – Kịch bản không có giá trị ròng này làm giảm nhu cầu về dịch vụ năng lượng so với nhu cầu được sử dụng trong các kịch bản không có giá trị ròng khác. Nó được thiết kế để khám phá mức độ bảo tồn và hiệu quả năng lượng cao đạt được thông qua hành vi, quy hoạch, chính sách và các biện pháp khác có thể làm giảm yêu cầu đối với cơ sở hạ tầng và đất đai có hàm lượng carbon thấp như thế nào.

- Vùng đất thấp – Kịch bản không có ròng này hạn chế việc sử dụng các giải pháp giảm nhẹ cần sử dụng nhiều đất, bao gồm cây trồng năng lượng sinh học, nhà máy phát điện gió và mặt trời cũng như đường dây truyền tải. Nó được thiết kế để khám phá tác động của các rào cản xã hội đối với việc bố trí cơ sở hạ tầng năng lượng carbon thấp vì lý do môi trường và các lý do khác.

- Sự hấp thụ của người tiêu dùng chậm – Kịch bản không có lưới này làm trì hoãn việc áp dụng các công nghệ chuyển đổi nhiên liệu bao gồm xe điện, máy bơm nhiệt, xe chạy bằng pin nhiên liệu, v.v. bao gồm cả những tác động đến nhu cầu điện và nhiên liệu thay thế. Trong nhiều trường hợp, chẳng hạn như việc áp dụng xe điện, việc tiếp thu công nghệ điện chậm hơn so với giả định trong kịch bản chính sách hiện tại.

- 100% năng lượng tái tạo – Kịch bản không có lưới này chỉ cho phép sử dụng gió, năng lượng mặt trời, sinh khối và các dạng năng lượng tái tạo khác vào năm 2050. Nó được thiết kế để khám phá tác động của việc loại bỏ hoàn toàn nhiên liệu hóa thạch và năng lượng hạt nhân đối với cơ sở hạ tầng năng lượng, năng lượng điện và sản xuất nhiên liệu và nguyên liệu thay thế.