Triển vọng về hydro phát thải thấp trong Kịch bản Cam kết được công bố tại Mỹ Latinh và Caribe, Trích Báo cáo Đánh giá Hydrogen Toàn cầu 2024 của IEA (Chương 8, bài 2)

Phần này giới thiệu kết quả từ Kịch bản Cam kết được công bố của IEA (APS).

Như vậy, nó thể hiện triển vọng lạc quan về sản xuất và sử dụng hydro phát thải thấp không chỉ ở LAC mà còn ở những nơi khác, vì nó giả định rằng các cam kết và mục tiêu do các quốc gia trên khắp thế giới đưa ra sẽ đạt được đầy đủ và đúng hạn, bao gồm các mục tiêu về khí hậu được thiết lập bởi các đóng góp do quốc gia xác định. Trong trường hợp của LAC, APS phản ánh các cam kết phát thải ròng bằng 0 do 16 quốc gia trong khu vực đưa ra – Antigua và Barbuda, Argentina, Barbados, Brazil, Chile,

Colombia Costa Rica, Dominica, Cộng hòa Dominica, Grenada, Guyana, Jamaica, Panama, Peru, Suriname và Uruguay – cùng nhau bao phủ 60% lượng khí thải CO2 liên quan đến năng lượng và gần hai phần ba GDP trong khu vực. Nó cũng phản ánh các mục tiêu triển khai hydro phát thải thấp của LAC như được xác định trong các chiến lược quốc gia của họ.

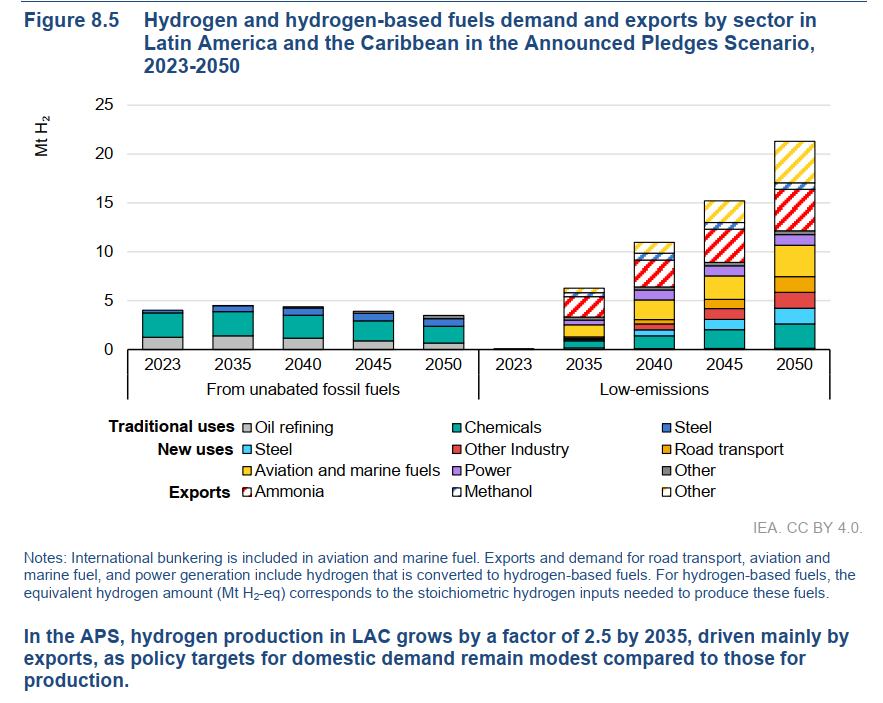

Trong APS, nhu cầu hydro toàn cầu tăng gần 70% vào năm 2035 và tăng hơn gấp ba lần vào năm 2050 so với mức năm 2023. Trong LAC, nhu cầu hydro, không bao gồm nhu cầu xuất khẩu, tăng khoảng 90% vào năm 2035 và gần gấp bốn lần vào năm 2050 (Hình 8.5). Tỷ lệ nhu cầu hydro để sử dụng trong các ứng dụng mới tại LAC chiếm gần 20% vào năm 2035 và 60% vào năm 2050, thấp hơn mức trung bình của thế giới lần lượt là 40% và 70%. Trong APS, sản xuất hydro tại LAC được thúc đẩy bởi các mục tiêu chính sách tương đối tham vọng đối với việc triển khai hydro phát thải thấp.

Tuy nhiên, trong khi một số sản lượng có thể được dùng trong nước, các mục tiêu chính sách nhu cầu của LAC vẫn còn khá khiêm tốn và sản lượng có nhiều khả năng sẽ được hướng đến xuất khẩu để đáp ứng nhu cầu ở nước ngoài, chủ yếu dưới dạng nhiên liệu hydro. Khoảng 3 Mt H2-eq trong APS vào năm 2035 và 9 Mt H2-eq vào năm 2050 được xuất khẩu dưới dạng nhiên liệu hydro, chủ yếu dưới dạng amoniac sang Châu Âu (cho các ứng dụng vận chuyển) và Nhật Bản và Hàn Quốc (cho cả ứng dụng vận chuyển và phát điện), nhưng cũng sang Châu Âu dưới dạng nhiên liệu hàng không tổng hợp.

Tuy nhiên, việc hiện thực hóa tiềm năng xuất khẩu này phụ thuộc vào việc đạt được các mục tiêu về khí hậu ở các khu vực khác trên thế giới, nơi có khả năng là những nhà nhập khẩu các loại nhiên liệu này và việc đạt được các mục tiêu khử cacbon cho vận chuyển và hàng không quốc tế, hơn là các hành động mà chính phủ và ngành công nghiệp trong khu vực có thể thực hiện. Kịch bản Chính sách do IEA nêu ra (STEPS) đưa ra triển vọng dựa trên các thiết lập chính sách hiện tại, có thể giúp hiểu rõ hơn về xuất khẩu nhiên liệu gốc hydro có thể đạt được trong khu vực dựa trên cách ngành năng lượng đang phát triển trên toàn cầu. Trong STEPS, xuất khẩu hydro và nhiên liệu gốc hydro từ Châu Mỹ Latinh chiếm 1,7 Mt H2-eq vào năm 2035 và gần 6 Mt H2-eq vào năm 2050. Trong trường hợp này, các hoạt động xuất khẩu này được thúc đẩy bởi các nhiệm vụ được thông qua ở Châu Âu về việc sử dụng nhiên liệu có nguồn gốc từ hydro trong hàng không và vận tải biển và các chính sách hỗ trợ cho việc áp dụng amoniac trong sản xuất điện ở Nhật Bản và Hàn Quốc.

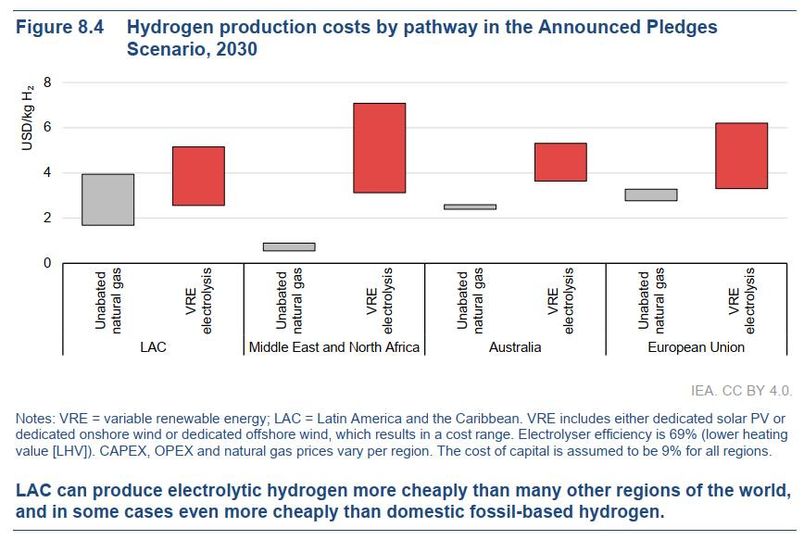

Ở cấp độ toàn cầu, tỷ lệ sản xuất hydro phát thải thấp chiếm gần 50% tổng số vào năm 2035 trong APS, tăng lên 80% vào năm 2050. Ở LAC trong APS, tỷ lệ này cao hơn đáng kể, đạt 60% vào năm 2035, cao hơn 10 điểm phần trăm so với mức trung bình toàn cầu và 85% vào năm 2050. Điều này làm nổi bật tiềm năng tăng trưởng đáng kể trong sản xuất hydro phát thải thấp của khu vực so với các khu vực khác trên thế giới, được thúc đẩy bởi nguồn tài nguyên năng lượng tái tạo dồi dào và mục tiêu mạnh mẽ. Tuy nhiên, cần có các chính sách nhu cầu tham vọng hơn để thúc đẩy việc sử dụng trong nước và tăng cường đóng góp của hydro phát thải thấp vào các nỗ lực phi cacbon hóa của khu vực.

Sản xuất hydro phát thải thấp

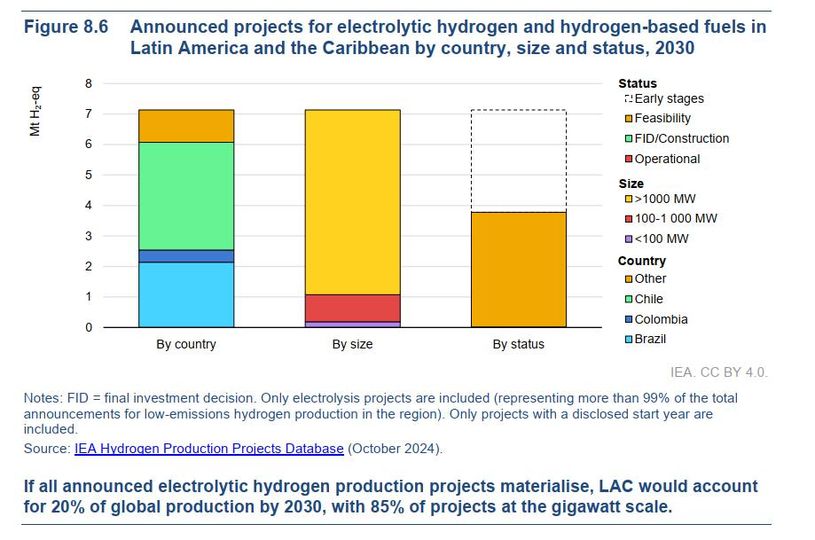

Ở các quốc gia LAC, các dự án hydro phát thải thấp duy nhất được công bố cho đến nay là dựa trên điện phân nước, mặc dù các công nghệ khác đang được xem xét.

Ví dụ, một dự án trình diễn ở Brazil đang khám phá quá trình chuyển đổi bioethanol thành hydro. Nếu tất cả các dự án đã công bố đều được hiện thực hóa, sản lượng hydro điện phân hàng năm có thể đạt hơn 7 Mt H2 vào năm 2030 (Hình 8.6). Con số này sẽ chiếm khoảng 20% tổng sản lượng hydro điện phân đã công bố của thế giới và 15% tổng số dự án hydro phát thải thấp, bao gồm cả những dự án có kế hoạch sử dụng nhiên liệu hóa thạch với thu giữ, sử dụng và lưu trữ carbon (CCUS), ở các nơi khác trên thế giới. Tuy nhiên, tình trạng của các dự án này thay đổi đáng kể, với chỉ 0,2% đang hoạt động, đang xây dựng hoặc đã đạt được FID, so với 8% trên toàn cầu. Khoảng 45% các dự án đang ở giai đoạn rất sớm, tương tự với mức trung bình toàn cầu, trong khi phần còn lại đang trong quá trình nghiên cứu khả thi.

Nếu tất cả các dự án đã công bố tại LAC đều thành hiện thực, chúng sẽ cần công suất điện phân lắp đặt gần 90 GW (45 GW nếu không tính các dự án ở giai đoạn phát triển rất sớm) vào năm 2030. 85% trong số các dự án này sẽ có quy mô gigawatt, cao hơn mức trung bình toàn cầu gần 80%. Hiện nay, hầu hết các dự án đang hoạt động hoặc tại FID ở LAC đều tương đối nhỏ (<5 MW công suất điện phân), chỉ có một số ít sáng kiến lớn hơn. Đáng chú ý, một máy điện phân 25 MW tại Industrias Cachimayo ở Peru đã sản xuất hydro cho amoni nitrat, được sử dụng trong thuốc nổ khai thác, trong gần sáu thập kỷ. Dự án lớn nhất đang được xây dựng là dự án điện phân 60 MW của Unigel tại Brazil để sản xuất amoniac. Chile chiếm một nửa sản lượng tiềm năng của tất cả các dự án được công bố trong khu vực: sản lượng hydro phát thải thấp có thể đạt gần 3,5 Mtpa H2 vào năm 2030 nếu tất cả các dự án đều thành hiện thực (gần 2 Mtpa H2 nếu không tính các dự án ở giai đoạn phát triển rất sớm). Brazil đứng thứ hai với sản lượng tiềm năng được công bố là hơn 2 Mtpa H2 vào năm 2030 (hơn 1 Mtpa H2 nếu không tính các dự án ở giai đoạn phát triển rất sớm). Brazil và Chile cùng nhau chiếm 80% sản lượng tiềm năng từ các thông báo dự án. Panama và Colombia chiếm sản lượng tiềm năng lớn thứ ba và thứ tư, với khoảng 0,4 Mtpa H2 vào năm 2030 mỗi nước (0,2 Mtpa H2 nếu không tính các dự án ở giai đoạn đầu), với các quốc gia còn lại trong khu vực có thông báo về 200 ktpa hydro phát thải thấp hoặc ít hơn.

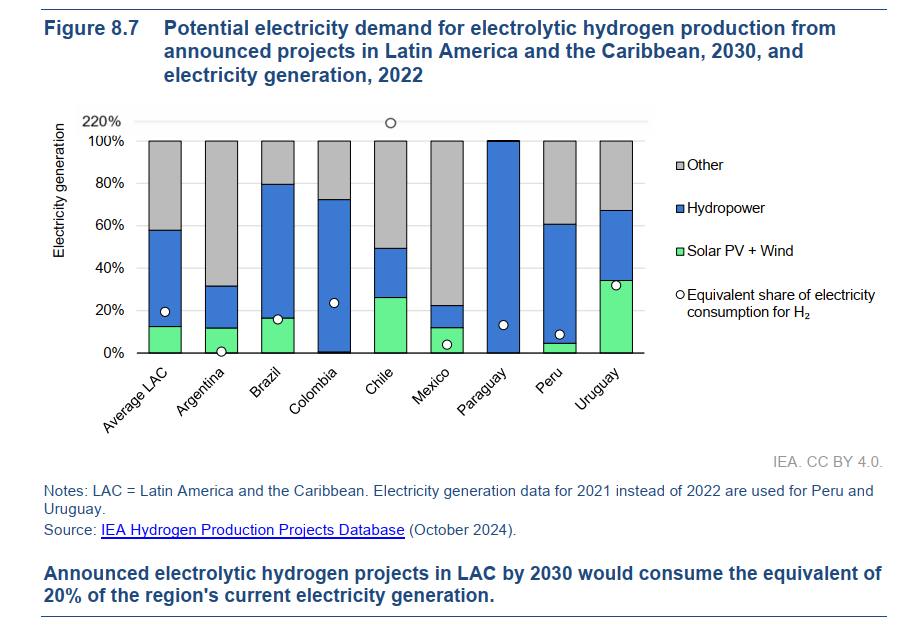

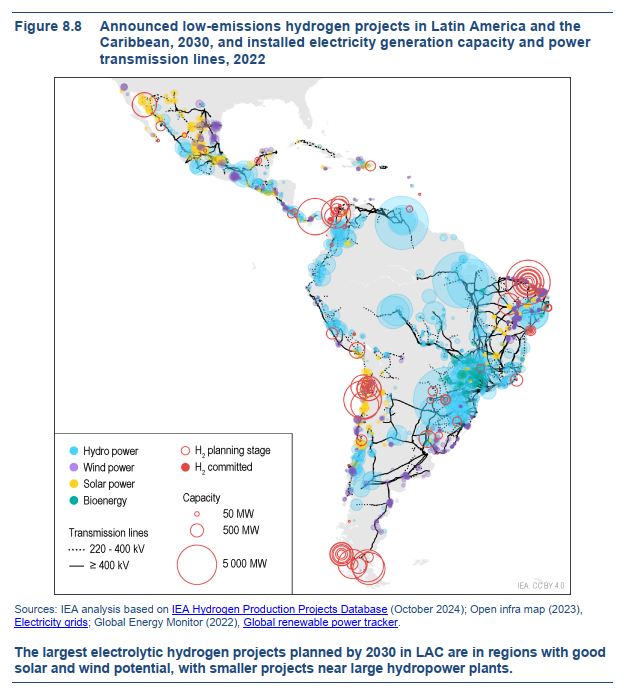

Nguồn tài nguyên thủy điện dồi dào của LAC có thể giúp cân bằng sản xuất hydro điện phân trong tương lai gần, đặc biệt là khi nhu cầu điện tương đối nhỏ. Các dự án hydro phát thải thấp đầu tiên đạt quy mô 100 MW thường được đặt tại các khu vực có sản lượng thủy điện đáng kể (Hình 8.8). Tuy nhiên, nếu tất cả các dự án đã công bố đều được hiện thực hóa, khu vực này sẽ cần đầu tư đáng kể vào sản xuất điện mới, dẫn đến việc triển khai điện mặt trời PV và điện gió chưa từng có trong vòng vài năm.

Mặc dù hầu hết các dự án hydro phát thải thấp lớn đều được lên kế hoạch với các nhà máy năng lượng tái tạo chuyên dụng, nhưng chúng cũng có thể được kết nối với lưới điện để đảm bảo hoạt động trơn tru hơn và quản lý tốt hơn tính biến động của sản xuất năng lượng tái tạo. Điều này cũng đòi hỏi phải cải thiện đáng kể về truyền tải điện và tính linh hoạt của lưới điện để hỗ trợ công suất tăng lên, đặc biệt là ở các khu vực hiện đang bị cô lập hoặc thiếu kết nối lưới điện mạnh mẽ.

Các khu vực này cũng có thể được hưởng lợi từ điện dư thừa từ điện mặt trời PV và điện gió, giảm thiểu việc cắt giảm và tối đa hóa việc sử dụng tài nguyên. Điều quan trọng cần lưu ý là thời gian chuẩn bị cho việc lập kế hoạch và xây dựng các tài sản lưới điện lớn, chẳng hạn như đường dây truyền tải điện, thường dài và thường vượt quá thời hạn phát triển của các dự án sản xuất sẽ được kết nối với chúng.

Điều này nhấn mạnh nhu cầu cấp thiết về việc lập kế hoạch toàn diện và sớm cho các mạng lưới truyền tải điện để đáp ứng khả năng tăng trưởng tiềm năng của các dự án hydro phát thải thấp, bao gồm cả việc tích hợp điện khu vực cao hơn.

Hộp 8.1 Cường độ phát thải tiềm tàng của các dự án hydro điện phân đã công bố tại LAC

Hầu hết các dự án hydro phát thải thấp đã công bố tại LAC đều có kế hoạch sản xuất hydro bằng phương pháp điện phân nước, trong đó lượng phát thải được xác định bởi lượng phát thải ở thượng nguồn và trung nguồn của quá trình phát điện. Hầu hết các dự án đều công bố sử dụng điện tái tạo, thường sử dụng nguồn cung cấp chuyên dụng.

Tuy nhiên, trong nhiều trường hợp, điện sẽ được cung cấp qua lưới điện (cùng với việc sử dụng chứng chỉ để đảm bảo nguồn gốc tái tạo) hoặc một số điện lưới có thể được sử dụng để đảm bảo hoạt động của máy điện phân diễn ra suôn sẻ hơn và góp phần vào sự ổn định của lưới điện.

Khi chỉ sử dụng năng lượng tái tạo được kết nối trực tiếp, lượng khí thải hydro sẽ bằng không (không bao gồm lượng khí thải nhúng từ các tài sản, hãy xem Chương 7.

Lượng khí thải GHG của hydro và các dẫn xuất của nó). Tuy nhiên, việc sử dụng điện lưới có thể dẫn đến các mức phát thải khác nhau tùy thuộc vào hỗn hợp điện và hoạt động. Nếu sử dụng điện lưới trung bình toàn cầu hiện nay với cường độ CO2 khoảng 460 g CO2-eq/kWh, thì hydro sẽ có cường độ phát thải là 24 kg CO2-eq/kg H2, tương tự như hydro được sản xuất từ than không bị hạn chế.

Ở LAC, hầu hết các quốc gia đều có hệ số phát thải lưới điện thấp hơn mức trung bình toàn cầu, ngoại trừ các quốc gia ở Caribe, Suriname và Guyana. Do LAC có tỷ lệ thâm nhập năng lượng tái tạo cao hơn, cao gấp đôi mức trung bình toàn cầu, nên cường độ CO2 trung bình của khu vực là khoảng 200 g CO2-eq/kWh, dẫn đến lượng khí thải khoảng 10 kg CO2-eq/kg H2, tương đương với hydro được sản xuất từ quá trình cải tạo khí tự nhiên. Dựa trên các dự án đã công bố, đến năm 2030, LAC có thể sản xuất hơn 7 Mtpa hydro (gần như toàn bộ tổng tiềm năng sản xuất đã công bố) với cường độ carbon dưới 3 kg CO2-eq/kg H2, điều này sẽ khiến LAC tuân thủ một số quy định hiện hành trên toàn thế giới, chẳng hạn như Phân loại EU (<3 kg CO2-eq/kg H2), Đạo luật thúc đẩy xã hội hydro của Nhật Bản (<3,4 kg CO2-eq/kg H2) và Tiêu chuẩn sản xuất hydro sạch của Hoa Kỳ (CHPS, <4 kg CO2-eq/kg H2). Hơn nữa, nếu tất cả các dự án đã công bố đều được kết nối với lưới điện mà không mua bảo lãnh nguồn gốc cho điện được sử dụng trong quá trình sản xuất, thì khu vực này vẫn có thể sản xuất 3 Mtpa tuân thủ Phân loại EU và khoảng 3,5 Mtpa tuân thủ CHPS.

Lượng khí thải liên quan đến sản xuất hydro sẽ thay đổi đáng kể tùy thuộc vào tốc độ khử cacbon của lưới điện và khả năng gián đoạn sản xuất thủy điện do biến đổi khí hậu, chẳng hạn như mô hình lượng mưa thay đổi.

Việc sử dụng điện lưới một cách chiến lược, nếu được quản lý đúng cách, có thể mang lại những lợi ích như giảm thiểu việc cắt giảm năng lượng tái tạo và cải thiện tính ổn định chung của lưới điện, khiến nó trở thành nguồn bổ sung có giá trị cho các nguồn năng lượng tái tạo chuyên dụng trong sản xuất hydro.