Theo nhà cung cấp giải pháp dữ liệu và phân tích Wood Mackenzie (WoodMac), tốc độ phát triển của các ngành hydro và amoniac ít carbon sẽ tăng tốc vào năm 2025, với các chủ đề chính cần chú ý bao gồm sự gia tăng của hydro xanh ở Hoa Kỳ, một dự án xanh quy mô lớn đạt được quyết định đầu tư cuối cùng (FID), triển khai nhiều hơn các thiết bị điện phân của Trung Quốc, sự không phù hợp dai dẳng giữa các FID của dự án và hợp đồng mua bán và sự gia tăng trong các khoản đầu tư vào amoniac ít carbon.

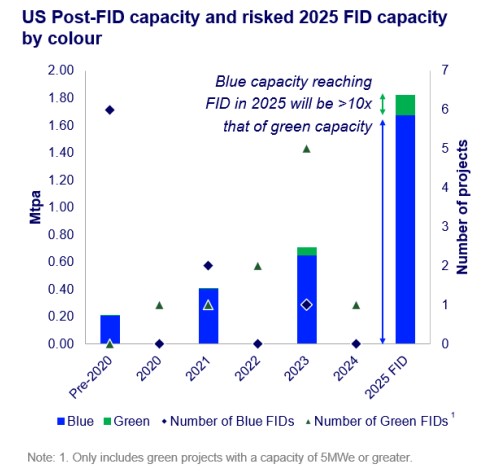

Trong báo cáo mới, 'Hydrogen: 5 điều cần chú ý vào năm 2025', nhà cung cấp dự báo rằng Hoa Kỳ sẽ củng cố vị thế của mình như một thị trường hydro tập trung vào màu xanh lam, được thúc đẩy bởi các diễn biến chính sách dưới thời chính quyền Trump thứ hai. Theo cáo buộc, hơn 1,5 mtpa công suất hydro xanh lam của Hoa Kỳ sẽ đạt FID vào năm 2025, cao hơn ít nhất mười lần so với màu xanh lá cây.

“Chúng tôi dự đoán rằng khoản tín dụng thuế 45Q sẽ vẫn được áp dụng do có sự ủng hộ mạnh mẽ từ nhóm vận động hành lang dầu khí và tầm quan trọng của nó trong việc tạo điều kiện cho hoạt động xuất khẩu amoniac xanh của Hoa Kỳ. Do đó, chúng tôi dự đoán rằng sự gia tăng đầu tư vào hydro xanh - với ít nhất ba dự án hydro xanh quy mô lớn đạt được FID - sẽ giúp Hoa Kỳ nổi lên là nhà sản xuất hydro xanh hàng đầu thế giới. Mặt khác, chúng tôi dự đoán rằng sự phát triển của hydro xanh sẽ phải đối mặt với những trở ngại đáng kể vào năm 2025, với các FID tiếp tục gây thất vọng”, Greig Boulstridge, Nhà phân tích nghiên cứu tại WoodMac, tuyên bố.

Theo báo cáo, cho đến nay, 16 GWe công suất xanh đã đạt FID, nhưng chỉ có hai trong số các dự án này lớn hơn 1 GWe. Tuy nhiên, bất chấp những thách thức, ít nhất một dự án xanh quy mô giga dự kiến sẽ đạt FID vào năm 2025

Monica Trilho, Nhà phân tích nghiên cứu tại WoodMac, nhận xét: “Con đường dẫn đến các FID quy mô lớn thành công không hề đơn giản. Các yếu tố chính như đảm bảo người mua, tiếp cận năng lượng tái tạo, môi trường pháp lý thuận lợi và trợ cấp của chính phủ là rất quan trọng để các dự án tiến triển” .

“Bất chấp những thách thức, chúng tôi dự đoán sự thúc đẩy liên tục của các dự án hydro xanh quy mô giga. Hơn 150 dự án đã được đề xuất với +1GWe, nhưng phần lớn là dài hạn hoặc không có khả năng thành hiện thực. Tuy nhiên, chúng tôi dự đoán ít nhất một FID quy mô giga nữa dự kiến sẽ được công bố vào năm 2025.”

Về thị trường máy điện phân, báo cáo cho biết các nhà sản xuất máy điện phân Trung Quốc sẽ bắt đầu tăng cường cạnh tranh ở các khu vực khác trên thế giới.

WoodMac dự đoán rằng bên ngoài Bắc Mỹ và Châu Âu, mức độ thâm nhập thị trường của thiết bị Trung Quốc sẽ vượt quá một phần ba vào cuối năm 2025. Kỳ vọng này dựa trên một số yếu tố, bao gồm nhu cầu ngày càng tăng đối với hydro xanh và lợi thế cạnh tranh mà các thiết bị điện phân của Trung Quốc mang lại về mặt chi phí, năng lực sản xuất và thời gian giao hàng ngắn hơn.

Một điều quan trọng khác cần lưu ý vào năm 2025 là sự không phù hợp dai dẳng giữa các FID dự án và hợp đồng mua bán. Theo WoodMac, nhiều FID đã được khởi xướng mặc dù đã có hợp đồng mua bán, có nguy cơ bị hủy bỏ và gây căng thẳng cho các nhà phát triển. Nhà cung cấp dữ liệu lưu ý rằng việc đẩy nhanh các thỏa thuận mua bán tại Nhật Bản, Hàn Quốc và Châu Âu có thể thu hẹp khoảng cách vào năm 2025, đồng thời cho biết thêm rằng hiện tại, khối lượng FID chưa ký hợp đồng là hơn 2,5 mpta, trong đó Hoa Kỳ chiếm phần lớn.

Danish Sunasra, cộng tác viên nghiên cứu tại WoodMac, chỉ ra rằng: “Mặc dù một số công suất chưa ký hợp đồng hiện tại có thể giảm, nhưng tổng khối lượng chưa ký hợp đồng dự kiến sẽ tăng lên, nhờ vào các FID dự kiến cho các dự án hydro xanh” .

Cuối cùng, nhà cung cấp dữ liệu dự đoán sẽ có sự gia tăng trong các khoản đầu tư amoniac ít carbon. Theo báo cáo, với các công ty Nhật Bản dẫn đầu, năm 2025 được cho là sẽ là một năm lớn hơn năm 2024, với 8 tỷ đô la trong các giao dịch dự kiến.

Thomas Pellegrinelli, Chuyên gia phân tích nghiên cứu cấp cao tại WoodMac, cho biết: “Ở thượng nguồn, chúng tôi kỳ vọng khoản đầu tư 5 tỷ đô la Mỹ khi các công ty, bao gồm NOC, các nhà vô địch về năng lượng tái tạo và các quỹ đầu tư lớn, tiếp tục mở rộng danh mục đầu tư của họ. Nhiều nhà đầu tư trong số này đang nhắm mục tiêu vào các thị trường năng lượng mới cho hydro (ví dụ như hàng hải, hàng không, v.v.), nơi nhu cầu về amoniac ít carbon đang tăng lên, định vị bản thân để đảm bảo các thỏa thuận mua bán dài hạn khi thị trường mở rộng quy mô ” .

Trong khi đó, ở hạ nguồn, dự kiến sẽ có 2 tỷ đô la được đổ vào các kho chứa amoniac, trong khi 1 tỷ đô la dự kiến sẽ được đổ vào các tàu chở amoniac lớn, đảm bảo các nhà phát triển có thể đáp ứng nhu cầu ngày càng tăng ở các thị trường xuất khẩu như Châu Á và Châu Âu.

Mời các đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt