Nhật Bản không cần khí đốt của Australia để thắp sáng Tokyo

Được công bố vào tuần trước, Chiến lược khí đốt trong tương lai của chính phủ Úc tuyên bố rằng “các đối tác thương mại của chúng tôi […] đang dựa vào khí đốt của Úc để chuyển nền kinh tế của họ về mức phát thải ròng bằng 0”, nhưng nhu cầu giảm và hợp đồng quá mức từ Nhật Bản, khách hàng xuất khẩu LNG lớn nhất của chúng tôi, đã làm tăng câu hỏi về tuyên bố này.

Nhật Bản đã nhiều lần nhấn mạnh tầm quan trọng của LNG của Australia đối với an ninh năng lượng của nước này. Năm ngoái, đại sứ Nhật Bản tại Úc nói: “Thật khó để tưởng tượng ánh đèn neon ở Tokyo có thể tắt, nhưng […] đây chính xác là điều sẽ xảy ra nếu Úc ngừng sản xuất các nguồn năng lượng”.

Tuy nhiên, nghiên cứu của IEEFA cho thấy Nhật Bản thực sự không cần LNG của Australia. Nhu cầu LNG của Nhật Bản đã giảm 25% từ năm 2014 đến năm 2023 và dự kiến sẽ giảm thêm 25% vào năm 2030 xuống còn khoảng 50 triệu tấn mỗi năm (MTPA).

Triển vọng LNG toàn cầu 2024-2028 gần đây của IEEFA giải thích các yếu tố đằng sau sự sụt giảm gần đây và lý do dự đoán tình trạng này sẽ tiếp tục diễn ra. Sự suy giảm gần đây “chủ yếu là do nhu cầu trong ngành điện thấp hơn, nơi nguồn cung hạt nhân ngày càng tăng, nhu cầu điện giảm và sản lượng điện cao hơn từ các nguồn tài nguyên tái tạo đã làm giảm nhu cầu phát điện bằng khí đốt”.

Báo cáo tiếp tục nêu rõ: “Vào năm 2023, sản lượng khí đốt giảm 9% và doanh số bán khí đốt trong thành phố giảm 4,4%. Sản xuất năng lượng tái tạo tăng 5%. Kế hoạch Năng lượng Chiến lược lần thứ sáu của chính phủ kêu gọi giảm sản lượng khí LNG từ 394 terawatt giờ (TWh) vào năm 2019 xuống còn 187 TWh (-53%) vào năm 2030.

“IEEFA ước tính rằng việc thực hiện kế hoạch này có thể làm giảm nhập khẩu LNG từ 25,7 MTPA đến 31,6 MTPA so với mức năm 2019.”

Sản xuất hạt nhân ở Nhật Bản đã tăng đều đặn khi các lò phản ứng dần dần được đưa trở lại hoạt động. Hai tổ máy đã được khởi động lại vào năm 2023 và đội tàu đang hoạt động cũng tăng cường sử dụng. 11 lò phản ứng khác đang được xem xét.

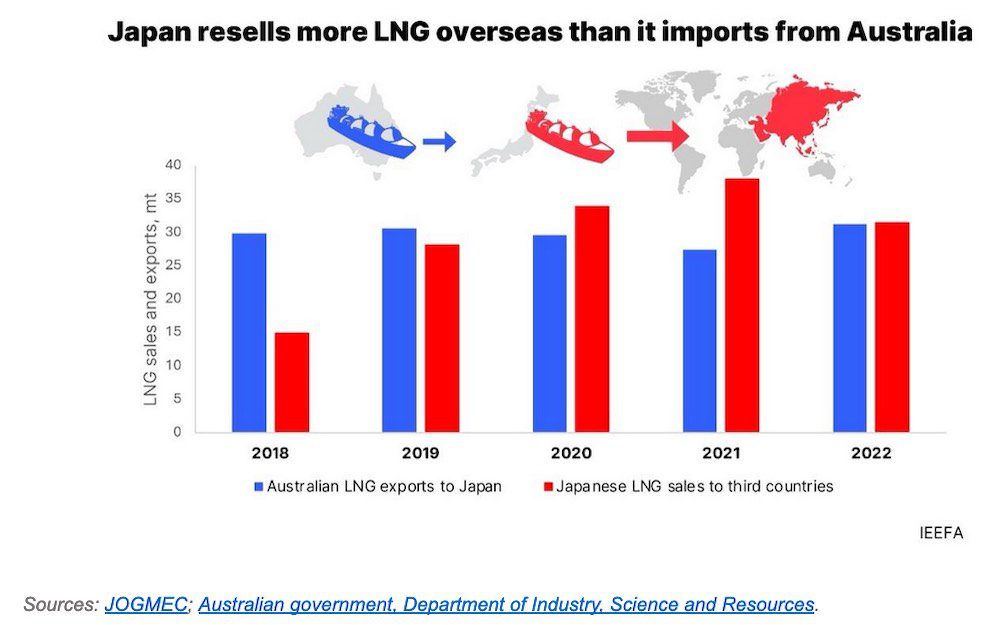

Kết quả là nhu cầu LNG giảm đồng nghĩa với việc người mua Nhật Bản nhận thấy mình đã ký hợp đồng quá mức và ngày càng bán lại khí đốt ra nước ngoài. IEEFA đã phát hiện ra rằng các công ty Nhật Bản đã bán hơn 30 triệu tấn (tấn) cho các nước thứ ba trong năm tài chính 2020, năm tài chính 2021 và năm tài chính 2022, đạt đỉnh 38 triệu tấn vào năm tài chính 2021. Con số này nhiều hơn tổng lượng xuất khẩu LNG của Australia sang Nhật Bản trong 3 năm đó.

LNG dư thừa thường được bán ở Đông Nam Á, nơi các công ty điện lực của Nhật Bản đang thúc đẩy nhu cầu. IEEFA nhận thấy rằng “các công ty tiện ích của Nhật Bản đang đầu tư vào cơ sở hạ tầng khí đốt trung nguồn và hạ nguồn, chẳng hạn như các trạm tái hóa khí và các nhà máy điện chạy bằng LNG, đồng thời cung cấp các dịch vụ kỹ thuật và tư vấn để cung cấp lộ trình về năng lượng và điện trên toàn khu vực. […] Chiến lược doanh nghiệp dành cho những người mua LNG lớn của Nhật Bản nhằm mục đích chia sẻ doanh thu theo doanh thu ở nước ngoài.”

JERA, nhà sản xuất điện lớn nhất Nhật Bản và là một trong những nhà nhập khẩu LNG lớn nhất thế giới, đã thừa nhận sự thay đổi này. Giám đốc điều hành và chủ tịch toàn cầu mới của công ty đã nói trong một cuộc phỏng vấn rằng trong tương lai khối lượng giao dịch của công ty “có thể giảm hoặc có thể giữ nguyên” và rằng “Nhật Bản có thể không cần LNG trong 20 năm nữa… nhưng các nước châu Á khác cần thay thế than bằng điều gì đó và LNG sẽ đóng một vai trò quan trọng.” Ông nói thêm rằng JERA có thể cung cấp nhiên liệu cho những quốc gia có nhu cầu.

Hợp đồng quá mức và bán lại khí đốt dự kiến sẽ tăng trong những năm tới. Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản đã đặt mục tiêu cho các công ty Nhật Bản giao dịch 100 triệu tấn LNG vào năm 2030, cao hơn nhiều so với nhu cầu nội địa dự kiến và đã thúc đẩy giao dịch với các nước thứ ba.

Đạo luật của Tập đoàn Dầu khí Quốc gia Nhật Bản (JOGMEC) đã được sửa đổi để cho phép JOGMEC “thực hiện đầu tư trực tiếp hoặc bảo lãnh nợ cho các công ty Nhật Bản tham gia vào các dự án đang xây dựng và vận hành các trạm tiếp nhận LNG ở nước thứ ba”.

Do đó, có vẻ như Nhật Bản có thể không cần LNG của Australia để duy trì hoạt động ở Tokyo, trái với những gì đại sứ Nhật Bản đề xuất mà là để hỗ trợ thương mại của nước này với khu vực. Trong quá trình này, nó có thể trở thành đối thủ cạnh tranh hiệu quả với các nhà sản xuất LNG của Úc để có cơ hội bán hàng tại các thị trường châu Á mới nổi.

Một yếu tố khác đặt ra câu hỏi về nhu cầu LNG của Úc đối với Nhật Bản là thế giới đang phải đối mặt với tình trạng dư thừa nguồn cung LNG trong những năm tới. IEEFA dự kiến khả năng cung cấp LNG toàn cầu sẽ tăng 40% vào năm 2028 do làn sóng dự án mới đi vào hoạt động chưa từng có.một nửa lượng tiêu thụ LNG toàn cầu vào năm ngoái dự kiến sẽ có nhu cầu giảm đến năm 2030. Theo Cơ quan Năng lượng Quốc tế (IEA), Trung Quốc cũng dự kiến sẽ có hợp đồng cung cấp LNG quá mức vào năm 2030.

Các thị trường châu Á mới nổi đang phải đối mặt với nhiều thách thức để hỗ trợ tăng trưởng nhu cầu LNG. IEEFA nhận thấy rằng công suất LNG đi vào hoạt động đến năm 2028 sẽ vượt quá nhu cầu LNG dài hạn trong kịch bản thận trọng nhất của IEA, phù hợp với tương lai 2,4°C.

Một dấu hiệu cho thấy sự mất cân bằng ngày càng tăng giữa cung và cầu là phần lớn nguồn cung mới

vẫn chưa tìm được người mua cuối cùng. Phần lớn sản lượng từ việc mở rộng của Qatar là không có hợp đồng, điều này có thể dẫn đến tình trạng dư cung trên thị trường giao ngay.

Ngoài ra, những người tham gia danh mục đầu tư (trung gian) hiện là bên ký kết hợp đồng LNG lớn nhất. Tuy nhiên, những người tham gia danh mục đầu tư đã cam kết mua lượng LNG nhiều gấp đôi số lượng họ đã bán, đặt cược vào nhu cầu LNG trong tương lai có thể không thành hiện thực.

Phần lớn các dự án LNG mới sẽ được xây dựng ở Qatar và Hoa Kỳ, cả hai quốc gia này đều có chi phí sản xuất thấp hơn nhiều so với Australia. Trong bối cảnh này, không có đề xuất giá trị rõ ràng cho các dự án LNG mới của Australia.

Chính phủ Úc có thể muốn suy nghĩ lại trước khi xây dựng chiến lược khí đốt dài hạn nhằm đáp ứng nhu cầu xuất khẩu lâu dài.

Mời đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt