Bài học chính

Đặt giá carbon nội bộ (ICP) để định giá lượng khí thải carbon bằng tiền là cách hiệu quả nhất để các công ty đạt được mục tiêu khử cacbon của họ.

-

ICP cho phép các công ty so sánh chính xác lượng khí thải giữa các tài sản và sản phẩm—và tính toán tác động của việc giảm lượng carbon trong các quyết định về chi phí hoạt động và vốn đầu tư.

-

Bằng cách tính phí cho các tài sản và đơn vị kinh doanh một mức giá cố định cho lượng khí thải của họ, các công ty có thể sử dụng số tiền thu được để tiếp tục nỗ lực khử cacbon của mình.

-

Việc quản lý ICP phải được quản lý bởi CFO và bộ phận tài chính, đảm bảo giám sát chặt chẽ và gắn kết nỗ lực với các số liệu tài chính quan trọng.

-

Có ba mô hình để triển khai ICP: giá ngầm, phí carbon và giao dịch giới hạn.

Việc tích hợp ICP vào hoạt động hàng ngày có thể thúc đẩy và huy động nhân viên giảm lượng khí thải carbon của công ty.

Áp lực lên các công ty trong việc giảm phát thải khí nhà kính (GHG) đang gia tăng - từ các nhà đầu tư, nhân viên, người tiêu dùng và cơ quan quản lý. Để đáp lại, các công ty ở mọi ngành đang đặt ra các mục tiêu giảm phát thải đầy tham vọng và thực hiện các bước để đáp ứng cũng như theo dõi tiến độ của chúng.

Theo quan điểm của chúng tôi, cách tốt nhất để đảm bảo hành động đáp ứng các cam kết này là đặt giá carbon nội bộ (ICP) cho lượng khí thải của các công ty và gắn nó với hiệu quả tài chính của từng tài sản và đơn vị kinh doanh trong toàn công ty. ICP cho phép các công ty xác định giá trị bằng tiền cho mỗi tấn khí thải carbon, cả hiện tại và tương lai. Điều này có thể hỗ trợ nỗ lực tuân thủ các mục tiêu khử cacbon ở cả cấp độ công ty và tài sản, đồng thời tích hợp các mục tiêu đó vào quá trình ra quyết định. Khi được áp dụng đúng cách, ICP có thể là một công cụ quản lý thay đổi mạnh mẽ, liên kết hành động trong toàn tổ chức với các kết quả khuyến khích và khử cacbon ở cả cấp độ tài sản và danh mục sản phẩm.

Để chiến lược ICP có hiệu quả, các công ty phải đạt được sự minh bạch đầy đủ và chính xác về lượng carbon hiện đang được thải ra, ấn định giá cho lượng carbon đó và sau đó tích hợp giá một cách cẩn thận vào hoạt động hàng ngày theo cách huy động và thúc đẩy toàn diện lực lượng lao động của công ty. để đáp ứng các cam kết khử cacbon của mình.

Chúng tôi tin rằng nỗ lực này nên được dẫn dắt bởi bộ phận tài chính của công ty. Hiệu suất phát triển bền vững đã trở nên không thể tách rời khỏi hiệu quả tài chính, khiến khả năng hành động của các công ty đối với các vấn đề liên quan đến tính bền vững trở thành điểm khác biệt chính trong việc đạt được thành công của công ty. Theo Chỉ số Xuất sắc về Giám đốc Tài chính của BCG, mặc dù các bộ phận tài chính dẫn đầu các chương trình nghị sự về khí hậu và bền vững của chỉ 20% công ty, nhưng các công ty này đạt điểm cao hơn đáng kể trong xếp hạng hiệu suất về khí hậu và tính bền vững của chỉ số so với các công ty có các chức năng khác dẫn đầu.

Định giá carbon nội bộ có thể mang lại những lợi ích đáng kể, nhưng nó có thể là một công việc phức tạp. Các nhà lãnh đạo nên áp dụng ICP vào thực tế tại công ty của họ như thế nào? Và chức năng tài chính nên đóng vai trò gì trong việc hoàn thành công việc đó?

ICP là công cụ chính để giảm lượng khí thải carbon

Với hy vọng thúc đẩy các công ty đạt được tiến bộ trong quá trình khử cacbon, các bên liên quan — cơ quan quản lý, nhân viên, nhà cung cấp và khách hàng — đang yêu cầu sự minh bạch hơn và hành động thực tế hơn. Các tổ chức phải tiết lộ mức phát thải hiện tại, mục tiêu giảm phát thải và tiến độ họ đạt được. Thật vậy, số lượng công ty công bố cam kết ròng bằng 0 đã tăng theo cấp số nhân trong 5 năm qua.

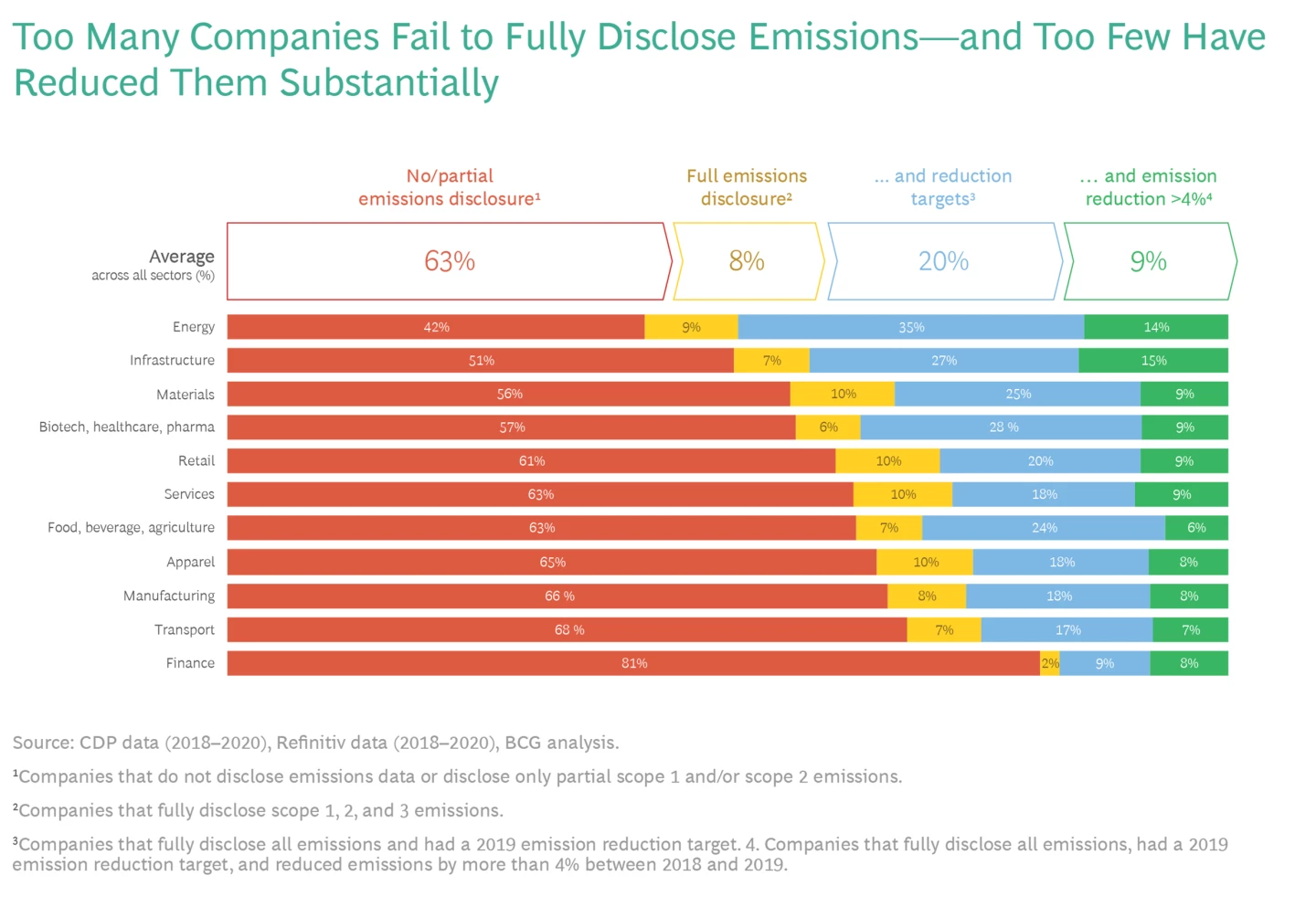

Tuy nhiên, rất ít công ty đã thành công trong việc đạt được tiến bộ thực sự. Theo CDP, một tổ chức phi lợi nhuận theo dõi lượng khí thải toàn cầu, cho đến nay, hơn 3.600 công ty đã công bố các cam kết về mức 0, hơn một nửa trong số đó dựa trên các mục tiêu dựa trên cơ sở khoa học. Tuy nhiên, con số này chỉ chiếm 1/3 nền kinh tế toàn cầu tính theo vốn hóa thị trường — và chưa đến 10% công ty đã giảm hơn 4% lượng khí thải của họ. Trên thực tế, cho đến nay, hơn 60% công ty ở tất cả các lĩnh vực chỉ tiết lộ một phần thông tin về phát thải ở phạm vi 1 và 2 hoặc không cung cấp dữ liệu phát thải nào cả. (Xem Triển lãm.)

Điểm mấu chốt: các công ty tiếp tục thiếu sót ở hầu hết mọi khía cạnh của hành trình hướng tới số 0 ròng. Để đạt được điều đó, các nhà lãnh đạo doanh nghiệp phải tập hợp các tổ chức rộng lớn hơn của họ đằng sau chương trình nghị sự khử cacbon và bắt đầu các hành động đầy tham vọng nhằm giảm lượng khí thải carbon của họ. Điều này đòi hỏi nhiều thứ hơn là chỉ đo lường và công bố dữ liệu về lượng khí thải carbon cũng như xác định các mục tiêu giảm thiểu có thể thực hiện được cũng như mốc thời gian cho nỗ lực này. Các công ty cũng phải đưa các mục tiêu giảm lượng khí thải carbon vào mọi khía cạnh của chiến lược, quản trị, chỉ đạo doanh nghiệp, quyết định đầu tư và hoạt động của mình.

Cách hiệu quả nhất để thực hiện điều này là gán cho tất cả các phát thải khí nhà kính của doanh nghiệp một ICP—thường là chuyển đổi số tấn CO 2 tương đương (CO 2 -e) thành giá trị tiền tệ. Điều này cho phép có mức độ so sánh cao giữa các sáng kiến và đầu tư đã lên kế hoạch, đồng thời cho phép đánh giá trực tiếp tác động của việc giảm lượng carbon đối với cả các quyết định về chi phí hoạt động và vốn đầu tư. Trên thực tế, theo CDP, vào năm 2022, hơn 2.000 công ty đã sử dụng hoặc có kế hoạch sử dụng định giá carbon nội bộ trong nỗ lực thiết lập và đáp ứng các mục tiêu giảm thiểu carbon của mình.

Giám đốc tài chính của công ty và bộ phận tài chính có chuyên môn về lập kế hoạch và phân tích tài chính cũng như quan hệ với nhà đầu tư, rất phù hợp để đánh giá ICP và quản lý việc thực hiện ICP trên toàn công ty.

Giá Đúng

Ưu điểm tuyệt vời của ICP trong việc giảm phát thải khí nhà kính là các công ty có thể áp dụng nó theo nhiều cách, có tính đến cả lượng phát thải hiện tại và tương lai trong các hoạt động của họ. Theo kinh nghiệm của chúng tôi, các công ty hoạt động hiệu quả nhất khi họ đi theo một lộ trình nhất quán để sử dụng đầy đủ ICP, điều này đảm bảo rằng họ thu được nhiều giá trị nhất; tuy nhiên, hành trình ICP của mỗi công ty sẽ khác nhau.

Nhiều người bắt đầu bằng cách sử dụng ICP để phản ánh chi phí phát thải trong tương lai trong các quyết định đầu tư, cải thiện hiệu quả tính kinh tế của bất kỳ dự án phát thải thấp nào đồng thời xử phạt các dự án phát thải cao. Điều này sẽ giúp các công ty xây dựng danh mục tài sản có hàm lượng carbon thấp sẵn sàng cho tương lai. Đồng thời, điều quan trọng là phải bắt đầu đẩy nhanh quá trình khử cacbon của tất cả các tài sản hiện tại bằng cách tính phí cho mỗi tài sản theo chi phí carbon mà nó thải ra và gắn lượng phát thải với hiệu suất P&L của từng tài sản.

Tùy thuộc vào mô hình ICP được sử dụng, số tiền huy động được từ phí đặt vào tài sản có thể được chia đều trong nhiều năm để tài trợ cho việc giảm lượng khí thải carbon của từng tài sản và đầu tư vào các hoạt động kinh doanh và sản phẩm carbon thấp mới. Các công ty cũng có thể đưa ICP vào quy trình mua sắm các vật liệu, tiện ích và dịch vụ sử dụng nhiều khí thải để giảm lượng khí thải ở phạm vi 2 và phạm vi 3 cũng như khử cacbon trong chuỗi cung ứng của họ.

Cuối cùng, các công ty nên theo dõi P&L được điều chỉnh theo ICP của mình ở cả cấp độ toàn cầu và thương hiệu, đồng thời tích hợp đầy đủ chi phí carbon vào giá vốn hàng bán, giá hàng hóa hiện tại và dự báo, tỷ suất lợi nhuận và các số liệu tài chính quan trọng khác. Giao cho CFO và bộ phận tài chính chịu trách nhiệm quản lý quy trình ICP, kết hợp với các nhóm chiến lược và bền vững, sẽ đảm bảo rằng nhiệm vụ được thực hiện một cách nghiêm túc.

Đặt giá

Hành trình ICP bắt đầu bằng việc các công ty xác định mô hình thích hợp nhất để định giá carbon—dựa trên cách ICP sẽ được sử dụng—và sau đó tích hợp mô hình đó vào hoạt động của họ. Có ba mô hình khả thi cho ICP, mỗi mô hình có các ứng dụng và lợi ích khác nhau, tùy thuộc vào hoàn cảnh. Một số công ty có thể chọn kết hợp các mô hình để đạt được mục tiêu mong muốn.

-

Giá bóng tối. Trong mô hình này, các công ty ấn định một mức giá carbon được xác định trước cho lượng phát thải khí nhà kính có thể xảy ra trong tất cả các quyết định mua sắm và đầu tư. Đây có thể là mức giá quy định được xác định thông qua thuế carbon bên ngoài, giá đền bù trên thị trường tự nguyện hoặc hàm số của tổng chi phí giảm thải ước tính. Định giá ngầm cho phép công ty xác định chi phí phát thải khí nhà kính và tích hợp chi phí này vào quá trình ra quyết định trong tương lai. Điều này bao gồm các chi phí giảm thiểu tiềm ẩn liên quan đến việc đạt được các mục tiêu về số 0 ròng của công ty và tất cả các khoản tiết kiệm trong tương lai. Giá ẩn được tính cho các quyết định mua sắm nhằm mục đích tính toán và kiểm soát lượng phát thải ở thượng nguồn phạm vi 2 và 3 bằng cách chọn các nhà cung cấp sẵn sàng và có khả năng cung cấp các vật liệu và linh kiện có hàm lượng carbon thấp.

-

Phí cacbon. Bằng cách tính một đô la cho mỗi tấn CO 2 -e phát thải từ phạm vi phát thải 1 và 2 của mọi tài sản—và thu tiền mặt thực tế dưới dạng thuế nội bộ—các công ty có thể khuyến khích giảm phát thải và sử dụng dòng tiền để hỗ trợ các hành động giảm phát thải trong toàn tổ chức. Phí carbon nhằm mục đích tác động trực tiếp đến lợi nhuận của từng tài sản và phải là một phần của kế hoạch khuyến khích sự lãnh đạo của tài sản. (Xem “Thực hiện phí Carbon.”)

-

Giới hạn và giao dịch. Các công ty cũng có thể phân bổ tín dụng carbon cho từng lĩnh vực kinh doanh và sau đó đưa ra một hệ thống cho phép họ giao dịch tín dụng trong nội bộ. Nếu đơn vị kinh doanh vượt mức tín dụng được giao thì phải mua thêm phụ cấp từ lĩnh vực kinh doanh khác. Đôi khi, một đơn vị kinh doanh có thể chọn bù đắp lượng khí thải của mình bằng cách sử dụng các khoản tín dụng được giao dịch công khai và sau đó bán các khoản tín dụng nội bộ còn lại của mình vào chương trình giao dịch của công ty. Tuy nhiên, rất ít công ty có khả năng triển khai hệ thống giao dịch trần và giao dịch do mức độ phức tạp cao liên quan đến việc thiết lập một hệ thống giao dịch nội bộ chỉ sao chép các hệ thống giao dịch công cộng có sẵn.

THỰC HIỆN PHÍ CARBON

Việc sử dụng mô hình nào và mức giá thực tế đặt ra cao bao nhiêu tùy thuộc vào hoạt động, tài sản và địa lý nơi mô hình đó được áp dụng. Các công ty nên sử dụng giá ẩn trong quy trình mua sắm khi mục tiêu là kiểm soát lượng phát thải ngay lập tức ở phạm vi 2 và ngược dòng 3—và quy trình đầu tư khi mục tiêu là tính đến chi phí của các quy định về carbon trong tương lai và tác động xã hội của lượng khí thải carbon ở quyết định đầu tư hiện tại. Giá cao hơn có thể được áp dụng cho những tài sản có cường độ carbon lớn hơn để khuyến khích quá trình khử cacbon và cải thiện khả năng cạnh tranh của những tài sản đó. Các công ty có tài sản và chuỗi cung ứng ở những khu vực có quy định nghiêm ngặt cũng có thể áp dụng mức giá cao hơn để đảm bảo khả năng cạnh tranh tổng thể lâu dài của mình.

Các công ty có thể đặt ICP thực tế theo ba cách khác nhau. Một lựa chọn là tính giá ngầm dựa trên chi phí giảm ô nhiễm trung bình của công ty trên tất cả các tài sản. Tổng số tiền cần thiết để giảm thiểu tất cả tài sản sau đó được chuyển trở lại thành một khoản phí carbon nhất định và số tiền thu được sau đó sẽ được sử dụng để tài trợ đầy đủ cho các sáng kiến giảm thiểu cần thiết.

Ngoài ra, giá quy định bên ngoài, chẳng hạn như thuế carbon hoặc Cơ chế điều chỉnh biên giới carbon của EU, có thể được sử dụng làm ICP nếu tổ chức có mức độ tiếp xúc cao với các thị trường đó, thông qua tài sản ở đó hoặc bằng cách bán sản phẩm vào đó.

Cuối cùng, các công ty có thể sử dụng giá bù đắp bên ngoài làm điểm tham chiếu khác nếu họ phụ thuộc nhiều vào bù đắp carbon như một phần của chiến lược không có ròng. Tuy nhiên, các tiêu chuẩn chứng nhận như Vera và Gold Standard đang phát triển nhanh chóng nên các công ty cần theo dõi chúng một cách cẩn thận và thường xuyên cập nhật ICP bắt nguồn từ chúng.

ICP trong thực tế

Để đảm bảo thực hiện thành công, ICP phải được sửa đổi thường xuyên để đáp ứng những thay đổi của điều kiện thị trường và kinh doanh. Ví dụ: khi giá carbon theo quy định hoặc giá bù đắp carbon bên ngoài thay đổi, điều quan trọng là các công ty phải phản ánh sự thay đổi trong cả ICP hiện tại và dự báo về giá trong tương lai của họ. Các công ty cũng nên duy trì dự báo luân phiên về ICP có thể xảy ra trong tương lai và đưa nó vào quy trình lập kế hoạch kinh doanh của mình, giống như việc họ dự báo giá hàng hóa trong tương lai. Điều này sẽ cho phép họ chỉ đạo tốt hơn việc ra quyết định đầu tư và chỉ đạo công ty khi thị trường và điều kiện kinh doanh thay đổi.

Để thực hiện và quản lý ICP một cách hiệu quả, cần phải có các thủ tục và chính sách phù hợp. Ví dụ, để đảm bảo thu và sử dụng phí carbon hợp lý, các công ty có thể thành lập quỹ carbon trung tâm, trung tâm chi phí và các thủ tục kế toán để khấu trừ phí từ tất cả tài sản và ghi có vào quỹ trung ương. Để xác định cách sử dụng số phí thu được để tài trợ cho các sáng kiến giảm khí nhà kính, các tiêu chí đầu tư phù hợp phải được xác định phù hợp với lộ trình khử cacbon của công ty. Điều này có thể bao gồm các mục tiêu phát thải hiện tại và giảm phát thải trung hạn cũng như chi phí biên của việc giảm phát thải. Cuối cùng, ICP và các quy trình liên quan cần được đưa vào quy trình lập kế hoạch kinh doanh và phân bổ vốn hàng năm.

Định giá carbon nội bộ liên quan đến những thay đổi trong cách tổ chức kinh doanh và cách thức làm việc của nhân viên.

Các công ty lựa chọn áp dụng giá carbon ngầm cần xem xét cách kết hợp nó vào các quyết định mua sắm và đầu tư của mình. Đối với việc mua sắm, các công ty nên thiết lập các quy trình và công cụ để thu thập dữ liệu phát thải từ các nhà cung cấp đối với các danh mục hàng hóa và dịch vụ quan trọng. Điều này đặc biệt quan trọng ở các thị trường đang phát triển hoặc kém phát triển, nơi các công ty và nhà cung cấp không thể báo cáo công khai lượng khí thải của mình. Sau đó, họ sẽ cần xác định một cơ chế để kết hợp giá mờ vào đánh giá thương mại của giá thầu nhà cung cấp. Điều quan trọng là phải trao đổi cởi mở với các nhà cung cấp về kế hoạch và thủ tục của công ty trong việc sử dụng ICP như một phần của quy trình mua sắm.

Yếu tố thay đổi

Việc thiết lập giá carbon nội bộ liên quan đến những thay đổi trong cách tổ chức kinh doanh và cách thức làm việc của nhân viên. Giống như hầu hết các nỗ lực quản lý thay đổi, về cơ bản, các công ty có hai lựa chọn để triển khai ICP bất kể mô hình định giá mà họ quyết định sử dụng.

Cách tiếp cận đầu tiên là chạy thử nghiệm quy mô nhỏ, trên các đơn vị kinh doanh riêng lẻ hoặc các tài sản cụ thể, để giải quyết các khúc mắc, đặc biệt là ở một tổ chức lớn. Điều này có thể giúp chứng minh rằng các hoạt động ICP có thể được tích hợp thành công trên tất cả các hoạt động hỗ trợ—chẳng hạn như tài chính, đầu tư và lập kế hoạch kinh doanh—trước khi triển khai nó cho tổ chức rộng lớn hơn.

Cách tiếp cận thứ hai liên quan đến việc triển khai ICP thống nhất trên toàn công ty ngay từ đầu. Điều này có thể giúp thúc đẩy hành động ngay lập tức, cho phép toàn bộ tổ chức ủng hộ mục tiêu bền vững. Việc triển khai toàn bộ ngay lập tức sẽ phù hợp nhất với các tổ chức yêu cầu ICP ít khác biệt hơn, chẳng hạn như đối với tất cả nội dung trong một khu vực địa lý.

Giá carbon nội bộ đã được chứng minh là một cách hiệu quả để các công ty tính toán lượng khí thải carbon hiện tại của họ, đánh giá nhu cầu giảm thiểu carbon của họ và sau đó tài trợ cho nỗ lực khử cacbon. Bằng cách giao quy trình này cho CFO và bộ phận tài chính, quy trình này có thể được thực hiện một cách kỹ lưỡng và chính xác, đồng thời đảm bảo rằng quy trình này được kết hợp đầy đủ với các hoạt động và sáng kiến giảm thiểu tác hại của công ty.

Tuy nhiên, việc thiết kế và triển khai ICP sẽ mất thời gian và cần được kết hợp với các hành động quản lý thay đổi đáng kể. Do cần phải sớm bắt đầu quá trình khử cacbon, nếu các công ty muốn đạt được mục tiêu về mức 0 ròng thì bây giờ là lúc để bắt đầu.