Câu chuyện lưu trữ năng lượng của Ấn Độ

Chủ tịch IESA Debmalya Sen phát biểu tại một hội nghị gần đây của ngành. Ảnh: Debmalya Sen qua LinkedIn

Chủ tịch Liên minh lưu trữ năng lượng Ấn Độ Debmalya Sen có cái nhìn toàn diện về các nỗ lực của quốc gia và khu vực nhằm thúc đẩy và triển khai năng lực lưu trữ năng lượng rất cần thiết.

Ấn Độ đã nhất trí về một mục tiêu đầy tham vọng tại COP26 ở Glasgow. Cam kết nêu rõ: Ấn Độ cam kết giảm Cường độ phát thải của GDP xuống 45% vào năm 2030, so với mức năm 2005; đạt được khoảng 50% công suất lắp đặt điện tích lũy từ các nguồn năng lượng không phải nhiên liệu hóa thạch vào năm 2030, với sự trợ giúp của việc chuyển giao công nghệ và nguồn tài chính quốc tế chi phí thấp, bao gồm Quỹ Khí hậu Xanh được thành lập theo khuôn khổ Công ước Liên hợp quốc về Biến đổi khí hậu.

Tính đến tháng 5 năm 2025, công suất điện của Ấn Độ đạt 50% nhiệt (than + khí), 47,3% năng lượng tái tạo (gió, mặt trời, thủy điện, sinh khối kết hợp) và 2% thông qua hạt nhân. Nhưng nếu chúng ta chuyển đổi số liệu này sang điện, Ấn Độ vẫn được cung cấp năng lượng từ 75% than, 13% thông qua gió và mặt trời và 8% thông qua thủy điện.

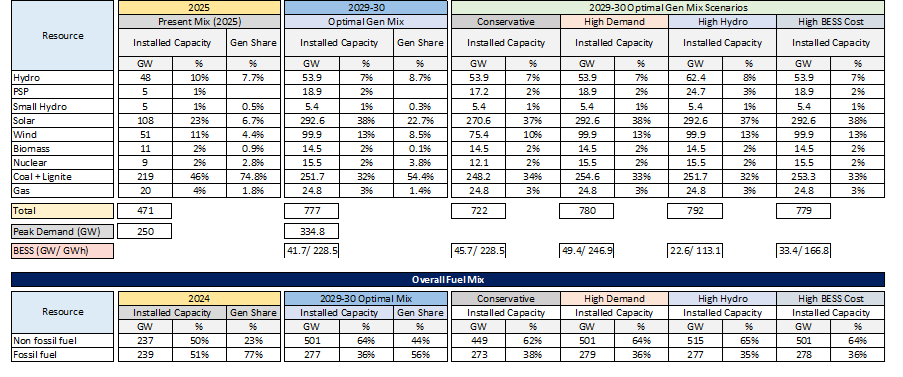

Với công suất lắp đặt là 108GW năng lượng mặt trời, 51GW năng lượng gió và 48GW năng lượng thủy điện, Ấn Độ chỉ quản lý được 22% nguồn cung cấp điện của mình thông qua các nguồn năng lượng tái tạo (bao gồm cả thủy điện).

Hình 1. Công suất phát điện hiện tại và dự báo của Ấn Độ.

Cơ quan Điện lực Trung ương, thông qua tài liệu Kế hoạch Điện quốc gia, ước tính rằng nếu Ấn Độ muốn đạt được các mục tiêu COP 26 của mình, thì nước này sẽ cần 292GW năng lượng mặt trời, 100GW năng lượng gió, cùng với 41,7GW/228,5GWh công suất lưu trữ pin cùng với 18GW thủy điện tích năng, dao động trong khoảng 6-8 giờ lưu trữ.

Khi làm như vậy, Ấn Độ sẽ đạt được tỷ lệ sản xuất năng lượng tái tạo tăng lên 44% trong khi tỷ lệ năng lượng nhiên liệu hóa thạch (than + khí đốt + hạt nhân) sẽ là 56%. Ấn Độ sẽ cần tổng vốn đầu tư là 55 tỷ đô la Mỹ trong giai đoạn 2022-2032 để hiện thực hóa mục tiêu này cho các hệ thống lưu trữ năng lượng (ESS, bao gồm BESS và thủy điện tích năng).

Con số này xuất phát từ cơ sở lắp đặt là 500MWh BESS và 4,8GW PSP. tức là gần như không có gì!

Khung chính phủ và hỗ trợ

Ấn Độ đã thừa nhận nhu cầu tăng cường lưu trữ năng lượng nhanh chóng, với nhiều chính sách và biện pháp hỗ trợ. Là một biện pháp thúc đẩy nhu cầu, Ấn Độ đã đưa ra (1) Nghĩa vụ lưu trữ năng lượng (ESO). Mục tiêu này nhằm tạo điều kiện thuận lợi cho việc triển khai năng lượng tái tạo bằng cách tăng cường sự ổn định của lưới điện và quản lý tính biến động của năng lượng mặt trời và năng lượng gió.

Mục tiêu ESO của Ấn Độ được đặt ra là tăng từ 1% trong năm tài chính (FY) 2023-24 lên 4% vào năm tài chính 2029-30, với mức tăng hàng năm là 0,5%. Ngoài ra, Ấn Độ đã đưa ra khuyến cáo rằng (2) tất cả các công trình lắp đặt năng lượng mặt trời mới trong nước phải được kết hợp với 10% ESS (thời lượng 2 giờ). Dự kiến con số này sẽ tăng trong những năm tới; khuyến cáo cũng bao gồm điện mặt trời trên mái nhà.

Chính phủ cũng đã đưa ra chương trình (3) Tài trợ khoảng cách khả thi (VGF) để hỗ trợ các dự án BESS độc lập có tổng công suất là 13,5GWh, trong đó Chính phủ sẽ tài trợ 30% CAPEX của dự án, được thanh toán theo từng đợt xây dựng và vận hành. Bộ Điện lực (MoP) vừa công bố giai đoạn hỗ trợ VGF thứ hai hôm nay, nhằm hỗ trợ thêm 30GWh cho các dự án với 16% hỗ trợ cho CAPEX. Hỗ trợ cũng đã được mở rộng cho 15 tiểu bang và nhà sản xuất điện lớn NTPC để tích hợp BESS với đội tàu nhiệt hiện có của họ nhằm tận dụng tốt hơn các nhà máy.

Theo thời gian, chính phủ Ấn Độ đã xác định (4) hướng dẫn đấu thầu tiêu chuẩn cho các dự án như vậy và (5) tạo ra khuôn khổ cho các dự án ESS và phát triển (5) chính sách riêng cho phát triển PSP, cùng với các cuộc đàm phán về việc đưa VGF vào phát triển PSP.

Hình 2. Khung lưu trữ năng lượng của Ấn Độ

Ấn Độ hiểu rõ rằng chỉ có nhu cầu tăng tốc mới khiến đất nước phụ thuộc vào nguồn tài nguyên từ các quốc gia khác; để tập trung hơn nữa vào 'Sản xuất tại Ấn Độ', chính phủ đã đưa ra chương trình Khuyến khích liên kết sản xuất (PLI) trị giá 2,1 tỷ đô la Mỹ để sản xuất trong nước 50GWh pin Hóa học tế bào tiên tiến (ACC) trong nước, được trả theo từng giai đoạn chứng minh tạo ra 65% giá trị trong nước.

Tính đến hôm nay, 40GWh đã được trao thành công và 10GWh đang chờ được trao.

Ấn Độ đã thành lập một phái đoàn khoáng sản quan trọng, xác định 30 loại khoáng sản thô quan trọng cho đất nước và đang tìm kiếm quan hệ đối tác với các quốc gia để hợp tác chế biến/tinh chế các loại khoáng sản thô này. Nhiều miễn thuế đã được đưa ra và Thuế hải quan cơ bản (BCD) đã được thực hiện để khuyến khích các bên sản xuất tại Ấn Độ chứ không phải nhập khẩu từ bên ngoài.

Các cuộc đấu thầu thúc đẩy quá trình chuyển đổi thị trường ESS của Ấn Độ

Các cơ sở ESS tại Ấn Độ được thúc đẩy bởi các cuộc đấu thầu do các cơ quan do chính quyền trung ương xác định gọi là các cơ quan đầu mối và các tiểu bang đưa ra. Các cơ quan nút trung tâm được xác định hoạt động như các cơ quan trung gian, giảm rủi ro cho quá trình mua sắm điện và cơ chế thanh toán.

Các cơ quan nút trung tâm cụ thể là SECI, NTPC, NHPC và SJVN. Cùng với đó, các tiểu bang của Ấn Độ cũng đã tiến lên trong việc chia sẻ các gói thầu ESS, cụ thể là Gujarat, Rajasthan, Maharashtra, Tamil Nadu. Kerala, Madhya Pradesh, Telangana, Andhra Pradesh, Bihar, Uttar Pradesh, Odisa.

Hình 3. Các loại đấu thầu ESS tại Ấn Độ.

Các loại đấu thầu tại Ấn Độ nói chung có 3 loại

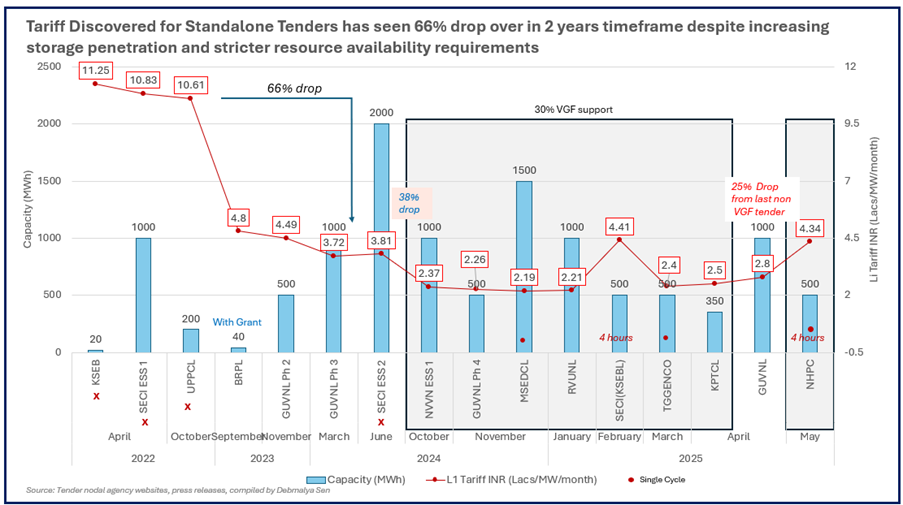

Đấu thầu BESS/ PSP độc lập: trong thời hạn 12-15 năm (40 năm đối với PSP), nhà phát triển phải xây dựng-sở hữu-vận hành (BOO) một dự án BESS/ PSP (thường là xây dựng-sở hữu-vận hành-chuyển giao, hoặc BOOT, đối với PSP), bên mua thường được xác định trong các cuộc đấu thầu như vậy và bên đấu thầu phải báo giá giá trị phí công suất để đấu thầu (INR/MW/tháng hoặc INR/MWh/năm). Công suất sạc để sạc BESS hoặc bơm nước trong hồ chứa được bên mua cung cấp miễn phí. Nhìn chung, các gói thầu yêu cầu vận hành 2 chu kỳ trong 2 giờ đối với BESS với mức suy thoái được phép là 2,5% hàng năm, trong khi đối với PSP, thời gian xả thường là 5 giờ liên tục, với yêu cầu bơm trong 8 giờ. Hệ thống đấu giá ngược được áp dụng cho tất cả các gói thầu để chọn người chiến thắng trong gói thầu, do đó người đó được trao dự án và phải đưa vào vận hành trong 18 tháng (năm năm đối với PSP). Các gói thầu này được chính phủ hỗ trợ thêm VGF là 30% trên CAPEX, điều này càng làm cho chúng hấp dẫn và hấp dẫn hơn đối với nhiều bên tham gia đấu thầu. Biểu đồ bên dưới cho thấy thành công của các gói thầu như vậy từ thời kỳ trước VGF đến thời kỳ sau VGF, khi giá đã giảm 66% trong hai năm và giảm thêm 38% thông qua việc giới thiệu VGF.

Hình 4. Kết quả cho các gói thầu BESS độc lập tại Ấn Độ

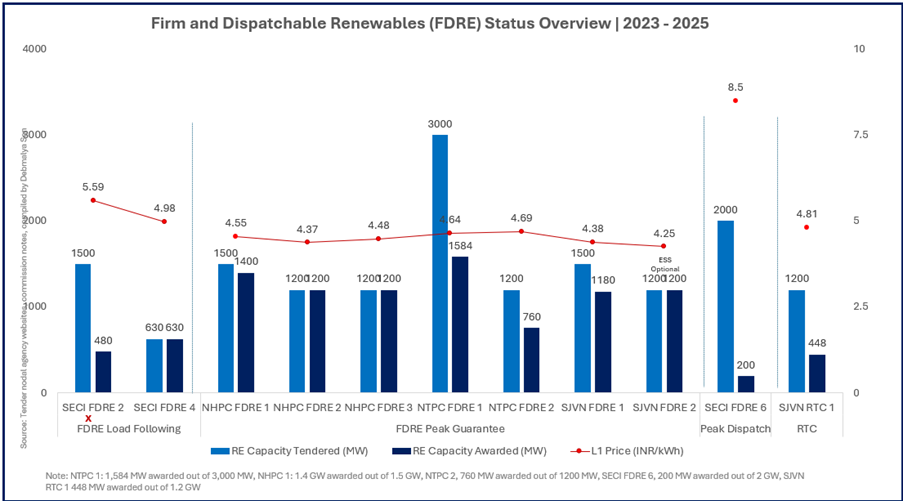

Các gói thầu Năng lượng tái tạo cố định và có thể điều phối (FDRE): Các gói thầu này về cơ bản là các gói thầu Năng lượng mặt trời + Gió + ESS với một số yêu cầu cụ thể. Khái niệm này xuất phát từ việc tạo ra năng lượng tái tạo chắc chắn và có thể điều độ. FDRE có bốn loại:

(a) Mô hình đỉnh đảm bảo – trong một cuộc đấu thầu như vậy, bên mua sẽ lấy bất kỳ lượng điện nào mà nhà phát triển cung cấp trong suốt cả ngày, vào giờ cao điểm (được xác định và thông báo cho nhà phát triển trước một ngày), trong 4 giờ, nhà phát triển cần điều độ ở mức 90% công suất lắp đặt, CUF hàng năm được xác định trong các cuộc đấu thầu như vậy là 40% và giá thầu được trích dẫn là cơ sở INR/kWh. ESS là bắt buộc, thường được định nghĩa là 0,25kWh trên mỗi MW RE. Loại FDRE này cũng đã chứng kiến nhiều cuộc đấu thầu và thành công nhất.

(b) Biến thể thứ hai là Mô hình theo tải – trong đó hồ sơ tải được chia sẻ trong cuộc đấu thầu và nhà phát triển cần đáp ứng hồ sơ tải đó với số liệu là Tỷ lệ đáp ứng nhu cầu (DFR) 75-90%, giá được trích dẫn là INR/kWh. Như người ta mong đợi, biến thể này chưa thành công trong bất kỳ cuộc đấu thầu nào.

(c) Biến thể thứ ba là đấu thầu 24/7 (RTC), ở đây ESS là tùy chọn, nhà phát triển cần lắp đặt RE với khả năng sẵn sàng xác định là 80% hàng tháng và 90% trong giờ cao điểm hàng ngày. Điều này đã thành công ở mức trung bình.

(d) Biến thể thứ tư là mô hình (4) dành riêng cho giờ cao điểm, tức là đấu thầu năng lượng mặt trời + BESS chỉ yêu cầu điều độ trong giờ cao điểm (4 giờ). Các giá thầu được nộp theo biểu mẫu INR/kWh.

Biểu đồ bên dưới hiển thị biểu giá đã phát hiện và công suất đấu thầu được đấu thầu so với giá thầu cho cả bốn biến thể của FDRE. Biểu giá dao động từ 0,05-0,06 đô la Mỹ/kWh

Hình 5. Kết quả đấu thầu Năng lượng tái tạo có thể điều độ cố định (FDRE).

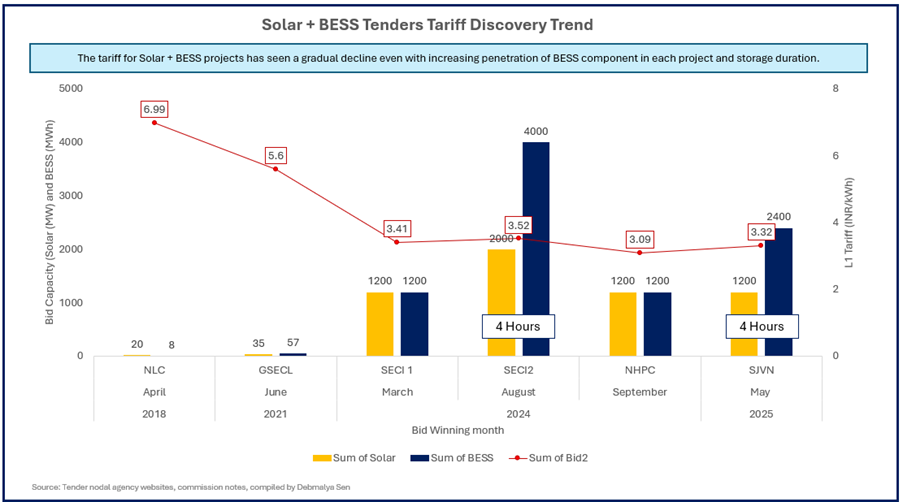

Biến thể thứ ba của đấu thầu là đấu thầu năng lượng mặt trời kết hợp với BESS. Các gói thầu này là hợp đồng mua điện (PPA) 25 năm, loại hình xây dựng-sở hữu-vận hành (BOO), trong đó BESS yêu cầu điều độ trong 2 đến 4 giờ với tỷ lệ thâm nhập BESS là 50% theo điều khoản MW. Yêu cầu CUF hàng năm cho các gói thầu như vậy là 19-25% ngoài giờ điều độ BESS. Biến thể này đã tìm thấy đủ sức hấp dẫn và thành công trong đấu thầu, với mức khám phá giá là 0,035-0,039 đô la Mỹ/kWh, được thấy trong 2 và 4 giờ thiết kế điều độ.

Hình 6. Kết quả đấu thầu năng lượng mặt trời + BESS và khám phá giá.

Nhiều bên tham gia đã tham gia vào các gói thầu như vậy. Với các bên tham gia RE khiến không gian FDRE và năng lượng mặt trời + BESS trở nên đông đúc hơn, các bên tham gia mới đang tham gia vào không gian độc lập.

Hình 7. Bối cảnh thị trường BESS của Ấn Độ về những bên thắng thầu.

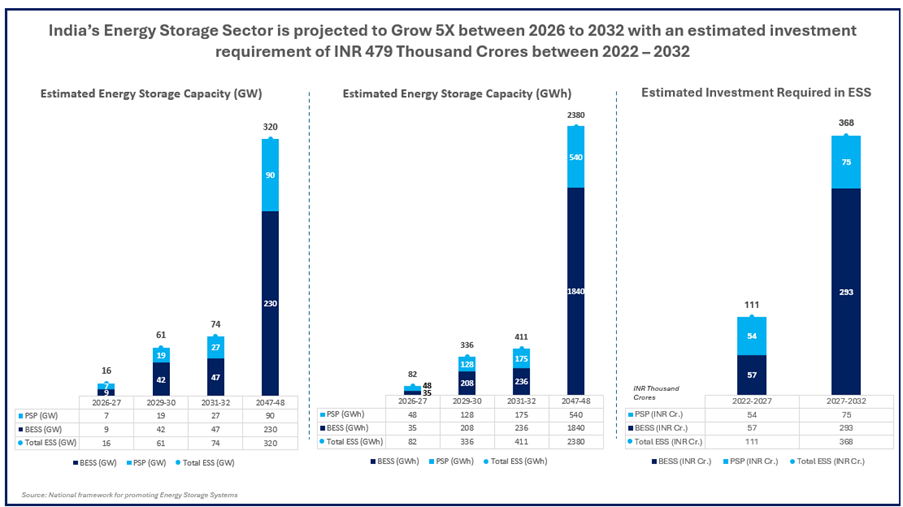

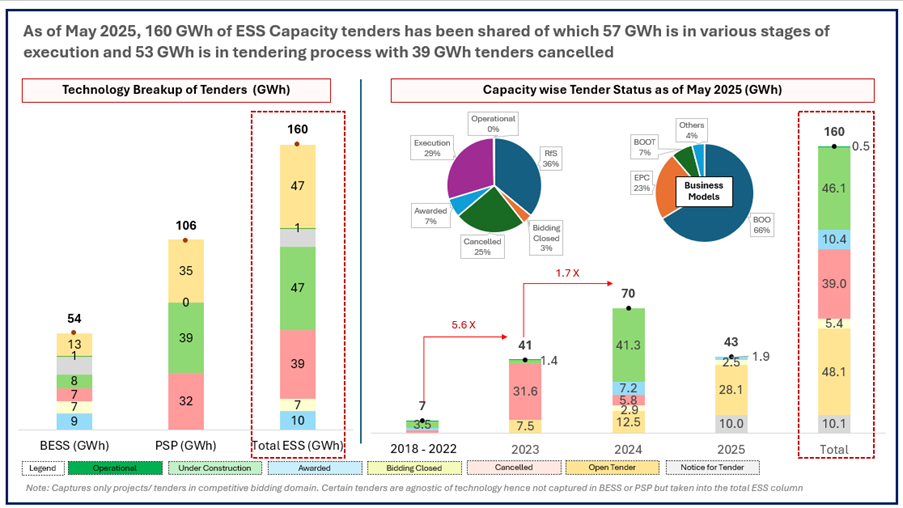

Tổng cộng, hơn 160GWh đấu thầu liên kết ESS đã được phát hành tại Ấn Độ, với 54GWh đấu thầu BESS và 106GWh đấu thầu PSP. Khoảng 57GWh đang trong các giai đoạn thực hiện khác nhau và 53GWh đang trong giai đoạn đấu thầu tích cực. Biểu đồ cho thấy chi tiết về sự phân chia công suất.

Hình 8. Trạng thái đấu thầu trên khắp Ấn Độ

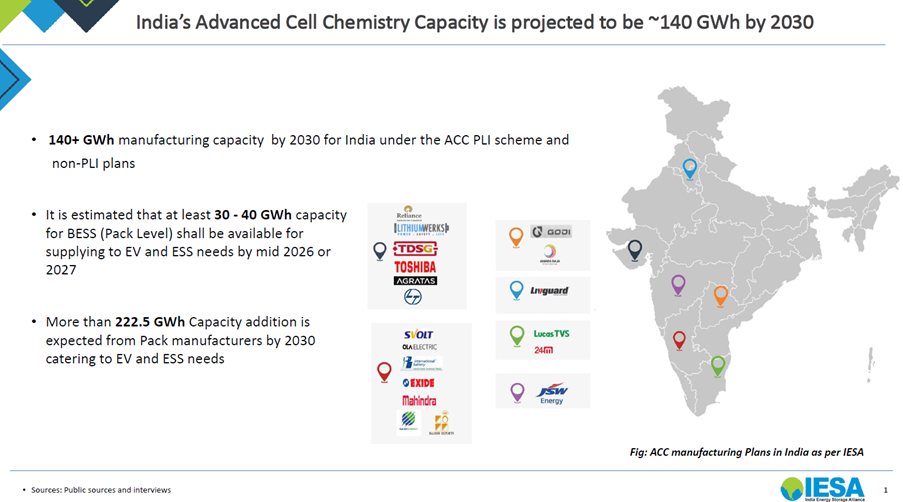

Không gian sản xuất cell pin vẫn chưa cất cánh

Không gian sản xuất cell pin của Ấn Độ không có nhiều sự kiện. Trong khi 40GWh hỗ trợ theo chương trình PLI đã được trao cho Reliance, OLA và Rajesh Exports, việc đưa vào vận hành vẫn đang bị chậm trễ.

Dự kiến đến năm 2030, Ấn Độ sẽ có công suất sản xuất pin hơn 140GWh, dựa trên các thông báo đã đưa ra. Ngược lại, không gian sản xuất pin khá hứa hẹn, với kỳ vọng công suất sản xuất pin là 225GWh tại Ấn Độ vào cuối thập kỷ này. Dù sao thì nhu cầu vẫn vượt quá nguồn cung, theo phân tích của Customized Energy Solutions, nhu cầu dự kiến từ cả EV và ESS đều được kỳ vọng sẽ đạt khoảng 2TWh vào năm 2031-32.

Có những cuộc thảo luận mới nổi về việc tìm cách tăng cường nội địa hóa thông qua việc giới thiệu danh sách các nhà sản xuất pin được phê duyệt tại Ấn Độ và tăng Thuế hải quan đối với việc nhập khẩu các giải pháp đóng container tại Ấn Độ, vì ý tưởng là Ấn Độ có thể nội địa hóa container sớm hơn nhiều.

Nhìn chung, Ấn Độ đã thực hiện đúng các biện pháp về cả việc thúc đẩy nhu cầu và đảm bảo nguồn cung để đáp ứng cam kết COP26 của mình, trong đó lưu trữ năng lượng sẽ đóng vai trò quan trọng. Nuôi dưỡng điều đó bằng đôi tay cẩn thận chính xác là những gì Ấn Độ đang làm. Tất nhiên không phải mọi động thái đều hoàn hảo; vẫn còn nhiều chỗ để cải thiện, nhưng Ấn Độ đang chuẩn bị trở thành quốc gia lớn thứ ba về nhu cầu pin vào năm 2030 (IEA).

Hình 9. Tổng quan về sản xuất BESS của Ấn Độ

Tại Tuần lễ lưu trữ năng lượng Ấn Độ (IESW) lần thứ 11, diễn ra tại Delhi từ ngày 8 đến ngày 10 tháng 7, Ấn Độ tham gia để tôn vinh những câu chuyện thành công ở Ấn Độ và thảo luận về cách đáp ứng nhu cầu ngày càng tăng này.