Xếp hạng tín nhiệm quốc gia của Việt Nam: Bài toán cải cách thể chế mới là chìa khóa

Annie Nguyễn

Hà Nội | 23 tháng 4 năm 2026

HÀ NỘI – Mục tiêu nâng hạng tín nhiệm quốc gia lên mức đầu tư (investment grade) vào năm 2030 không chỉ đơn thuần là giảm chi phí vay vốn, mà quan trọng hơn là tạo ra sự dịch chuyển cơ cấu trong cách Việt Nam huy động vốn, theo ông Nguyễn Quang Thuân, Chủ tịch Điều hành FiinGroup và FiinRatings.

Phát biểu tại hội thảo với chủ đề *"Định hướng chiến lược và giải pháp nâng hạng tín nhiệm quốc gia Việt Nam giai đoạn 2026-2030"*, ông Thuân đã trình bày lộ trình chi tiết để đưa Việt Nam từ mức xếp hạng BB+ hiện tại (theo S&P) – thấp hơn một bậc so với mức đầu tư – lên một tầm cao mới, qua đó mở ra khả năng tiếp cận vốn quốc tế giá rẻ, cải thiện tài chính thương mại và phát triển thị trường vốn nội địa.

“Đạt được mục tiêu này trước thời hạn sẽ tạo điều kiện thuận lợi hơn cho Chính phủ và doanh nghiệp trong việc huy động vốn vay quốc tế”, ông Thuận nhấn mạnh. Ông cũng cho rằng nâng hạng tín nhiệm sẽ hỗ trợ đắc lực cho nỗ lực nâng hạng thị trường chứng khoán lên mức thị trường mới nổi (emerging market).

Các chỉ số kinh tế tốt – nhưng chưa đủ

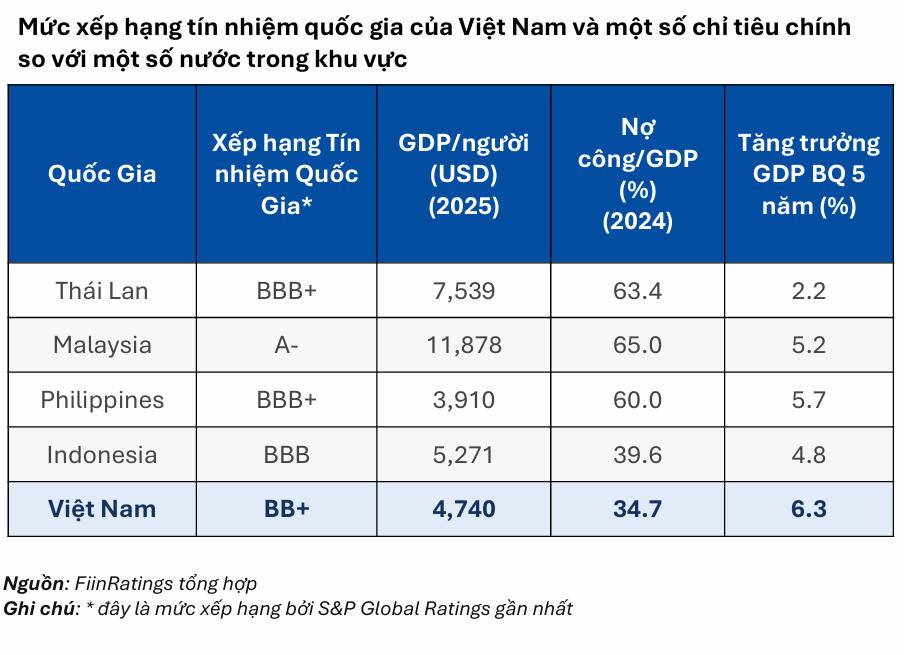

Nền tảng kinh tế vĩ mô của Việt Nam mạnh ở một số khía cạnh nhưng vẫn còn yếu ở những điểm khác. GDP bình quân đầu người năm 2025 đạt 4.740 USD, trong khi tỷ lệ nợ chính phủ trên GDP chỉ 34,7% – mức thấp nhất trong khu vực so với Indonesia (39,6%), Philippines (60%) và Malaysia (65%). Tăng trưởng GDP trung bình 5 năm đạt 6,3%, cao hơn tất cả các nước trong nhóm so sánh tại ASEAN.

Tuy vậy, xếp hạng tín nhiệm vẫn dừng ở BB+ – ngang bằng với những quốc gia có quỹ đạo tăng trưởng yếu hơn.

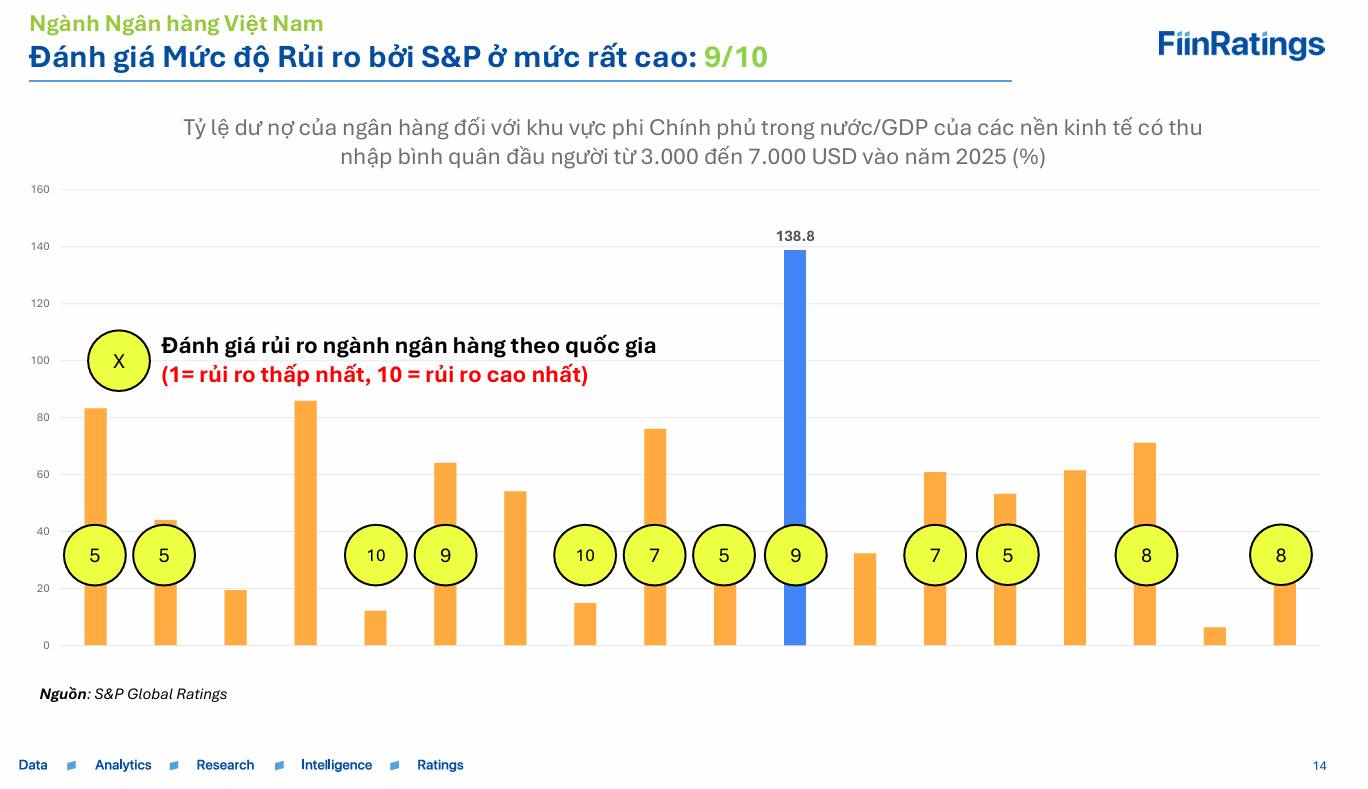

Ông Thuân chỉ ra những điểm nghẽn cơ cấu mà các tổ chức xếp hạng quốc tế đặc biệt quan tâm: hệ thống ngân hàng được đánh giá rủi ro “rất cao” (9/10 theo thang BICRA của S&P), tỷ lệ tín dụng trên GDP cao, và thị trường vốn còn nông. “Vai trò của thị trường trái phiếu doanh nghiệp vẫn quá hạn chế, và mối liên kết với hệ thống ngân hàng còn yếu”, ông nhận định.

Tín hiệu hỗn hợp từ thị trường CDS

Dù xếp hạng thấp hơn, nhưng lãi suất hoán đổi rủi ro tín dụng (CDS) của Việt Nam – thước đo quan trọng về rủi ro vỡ nợ – không xấu hơn đáng kể so với các nước láng giềng có xếp hạng cao hơn. Tính đến tháng 11/2025, CDS kỳ hạn 5 năm của Việt Nam ở mức 150 điểm cơ bản, so với 124 điểm của Indonesia (xếp hạng BBB) và 107 điểm của Philippines (BBB+). Tuy nhiên, Thái Lan (BBB+) chỉ ở mức 68 điểm.

“Xếp hạng cao hơn thường giúp giảm chi phí vay, nhưng mối quan hệ này không phải lúc nào cũng đồng nhất”, ông Thuân nói, lấy ví dụ về Indonesia dù được xếp hạng cao hơn nhưng mức CDS không thấp hơn Việt Nam một cách có ý nghĩa ở nhiều kỳ hạn.

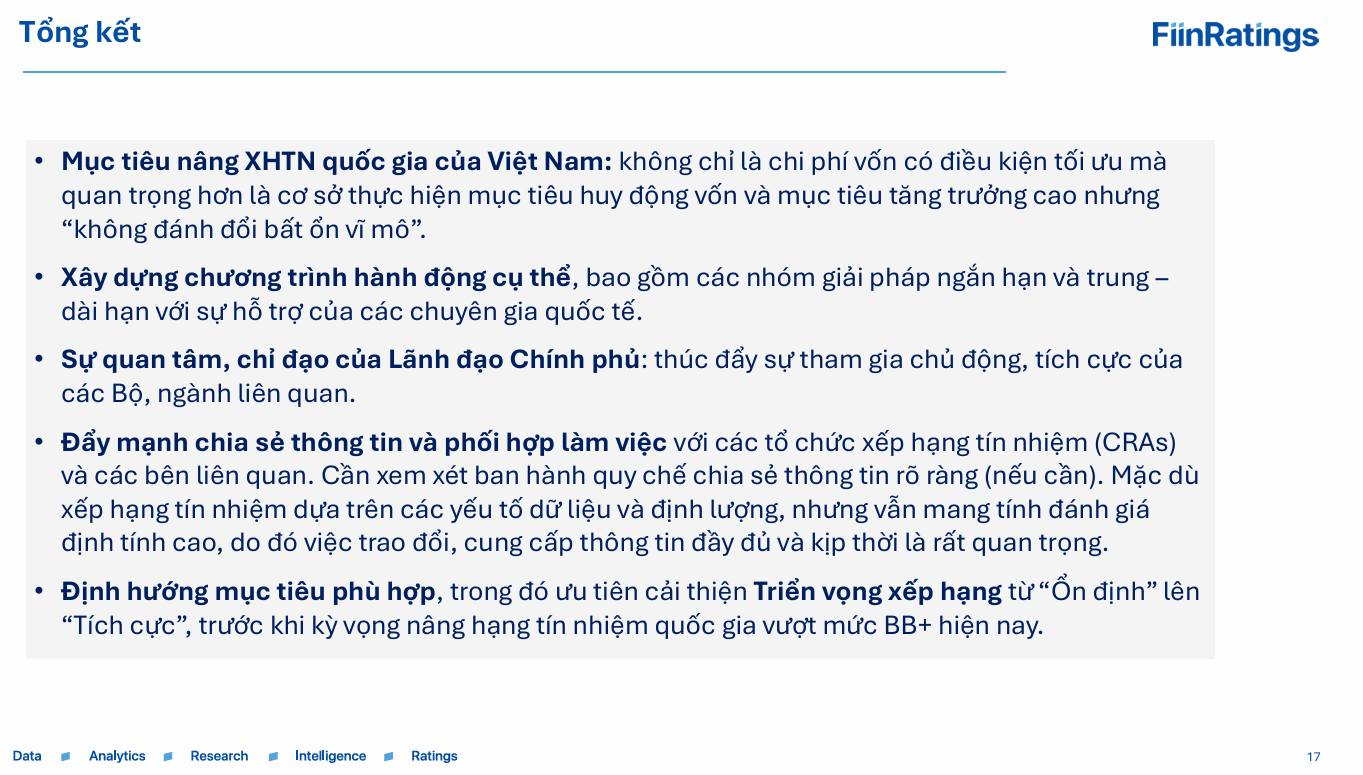

Chương trình hành động cụ thể, có lộ trình ưu tiên

Ông Thuân nhấn mạnh rằng nâng hạng tín nhiệm đòi hỏi nhiều hơn là báo cáo dữ liệu. Các đánh giá định tính – chỉ số quản trị, khả năng đáp ứng chính sách, minh bạch – có trọng số đáng kể.

Lộ trình ông đề xuất: trước hết nâng triển vọng từ “Ổn định” lên “Tích cực”, sau đó mới nhắm đến mục tiêu nâng bậc xếp hạng trên BB+.

Các giải pháp ngắn và trung hạn bao gồm:

-

Đẩy nhanh cải cách DNNN theo tinh thần Nghị quyết 79

-

Cải thiện các chỉ số quản trị toàn cầu (WGI) và chỉ số phát triển con người (HDI) thông qua đối thoại chủ động

-

Tăng cường bền vững đối ngoại, đặc biệt là khả năng chi trả của cán cân vãng lai (CARs) và số tháng nhập khẩu

-

Cải cách cơ chế quản trị tỷ giá theo hướng linh hoạt hơn

-

Nâng cao tính độc lập, tự chủ của Ngân hàng Nhà nước và hiệu quả điều hành chính sách tiền tệ

Về ngân hàng, ông Thuân thẳng thắn: “Kiểm soát tăng trưởng tín dụng. Tăng cường ổn định hệ thống ngân hàng – thực hành cho vay dựa trên rủi ro tốt hơn, nâng đệm vốn an toàn.” Dư nợ tín dụng của ngân hàng đối với khu vực phi chính phủ năm 2025 đã đạt 144,6% GDP, nằm trong nhóm cao nhất so với các nước có thu nhập bình quân tương đương.

Áp lực huy động vốn 38,5 triệu tỷ đồng

Nỗ lực nâng hạng tín nhiệm không chỉ mang tính học thuật. Việt Nam đặt mục tiêu huy động khoảng 38,5 triệu tỷ đồng (tương đương gần 1.600 tỷ USD) tổng vốn đầu tư toàn xã hội đến năm 2030 để phục vụ hạ tầng, chuyển đổi năng lượng và nâng cấp công nghiệp.

“Xếp hạng ở mức đầu tư sẽ là bước tiến lớn hỗ trợ cho việc huy động vốn đó”, ông Thuận nói, đồng thời kêu gọi sự chỉ đạo sát sao từ lãnh đạo Chính phủ để thúc đẩy sự phối hợp liên bộ, ngành. Ông cũng đề xuất thiết lập khuôn khổ chia sẻ thông tin chính thức với các tổ chức xếp hạng quốc tế – lưu ý rằng mặc dù xếp hạng chủ quyền dựa trên dữ liệu và chỉ số định lượng, nhưng “đối thoại kịp thời và công bố thông tin đầy đủ là cực kỳ quan trọng”.

Bài học từ Masan Group

Dẫn chứng thực tế, ông Thuận nhắc đến khoản vay hợp vốn 650 triệu USD của Tập đoàn Masan với lãi suất 8%/năm – một mức chi phí tương đối cao cho kỳ hạn 5 năm. Dù Masan không có xếp hạng công khai, nhưng trần tín nhiệm quốc gia ảnh hưởng rất lớn đến chi phí vay của khu vực tư nhân. Một khi xếp hạng chủ quyền được nâng lên, chi phí tài trợ cho các doanh nghiệp lớn nhất Việt Nam sẽ ngay lập tức giảm xuống.

Lạc quan thận trọng

Ông Thuân kết luận rằng Việt Nam có những nguyên liệu thô cho một đợt nâng hạng: tăng trưởng cao, nợ chính phủ thấp, và vị thế đối ngoại tích cực – nhưng lại thiếu các khung khổ thể chế và minh bạch mà các tổ chức xếp hạng đánh giá cao.

“Mục tiêu cần được sắp xếp theo trình tự phù hợp,” ông nhắc lại. “Ưu tiên cải thiện triển vọng xếp hạng từ ‘Ổn định’ lên ‘Tích cực’ trước khi nhắm đến nâng bậc trên BB+.”

Với Quyết định số 412/QĐ-TTg của Thủ tướng Chính phủ đặt mốc 2030, thông điệp của ông Thuận rất rõ ràng: thời gian đang đếm ngược, và việc thực thi chính sách – chứ không chỉ thành tích kinh tế – sẽ quyết định Việt Nam có thực hiện được bước nhảy vọt này hay không.