Các chuyên gia cảnh báo rằng việc đạt được số 0 ròng trong vòng chưa đầy 30 năm đòi hỏi phải tăng cường tập trung vào các giải pháp hiệu quả và có sẵn về mặt thương mại như năng lượng mặt trời và gió, chứ không phải các ý tưởng mang tính khái niệm như hydro.

Khu vực Châu Á - Thái Bình Dương là nơi có 5 trong số 10 nguồn phát thải lớn nhất trên toàn cầu, củng cố vai trò quan trọng của khu vực này trong quá trình chuyển đổi năng lượng toàn cầu. Trong khi quá trình khử cacbon của hydro đang trở thành một chủ đề luôn quan trọng đối với châu Á, IEA và các chuyên gia thị trường hydro khác nhau cảnh báo rằng vai trò của nó cần được bổ sung. Thay vào đó, châu Á nên tập trung vào các giải pháp giảm nhẹ hiệu quả hơn, sẵn sàng triển khai và rẻ hơn, như năng lượng mặt trời và năng lượng gió.

Kế hoạch Hydro của Châu Á Thái Bình Dương

Sự hỗ trợ chính sách mạnh mẽ của chính phủ, cam kết của khu vực tư nhân và tăng cường đầu tư đã thúc đẩy các kế hoạch phát triển hydro của châu Á trong những năm gần đây.

Không thể tranh cãi rằng Trung Quốc là quốc gia dẫn đầu về tiến bộ hydro ở châu Á và là nhà sản xuất toàn cầu. Trong khi phần lớn hydro vẫn đến từ nhiên liệu hóa thạch, đến năm 2050, quốc gia này kỳ vọng khoảng 70% trong số đó sẽ là năng lượng xanh.

Theo Kế hoạch phát triển ngành công nghiệp hydro (2021-2035), Trung Quốc đặt mục tiêu sản xuất tới 200.000 tấn mỗi năm vào năm 2025. Chính quyền địa phương cũng hỗ trợ phát triển hydro trong nước, đưa ra các chính sách thuận lợi để khuyến khích các công ty đầu tư vào các dự án.

Tính đến cuối năm 2023, Trung Quốc có khoảng 1,2 GW công suất hydro được lắp đặt. Con số này gần bằng một nửa tổng số toàn cầu.

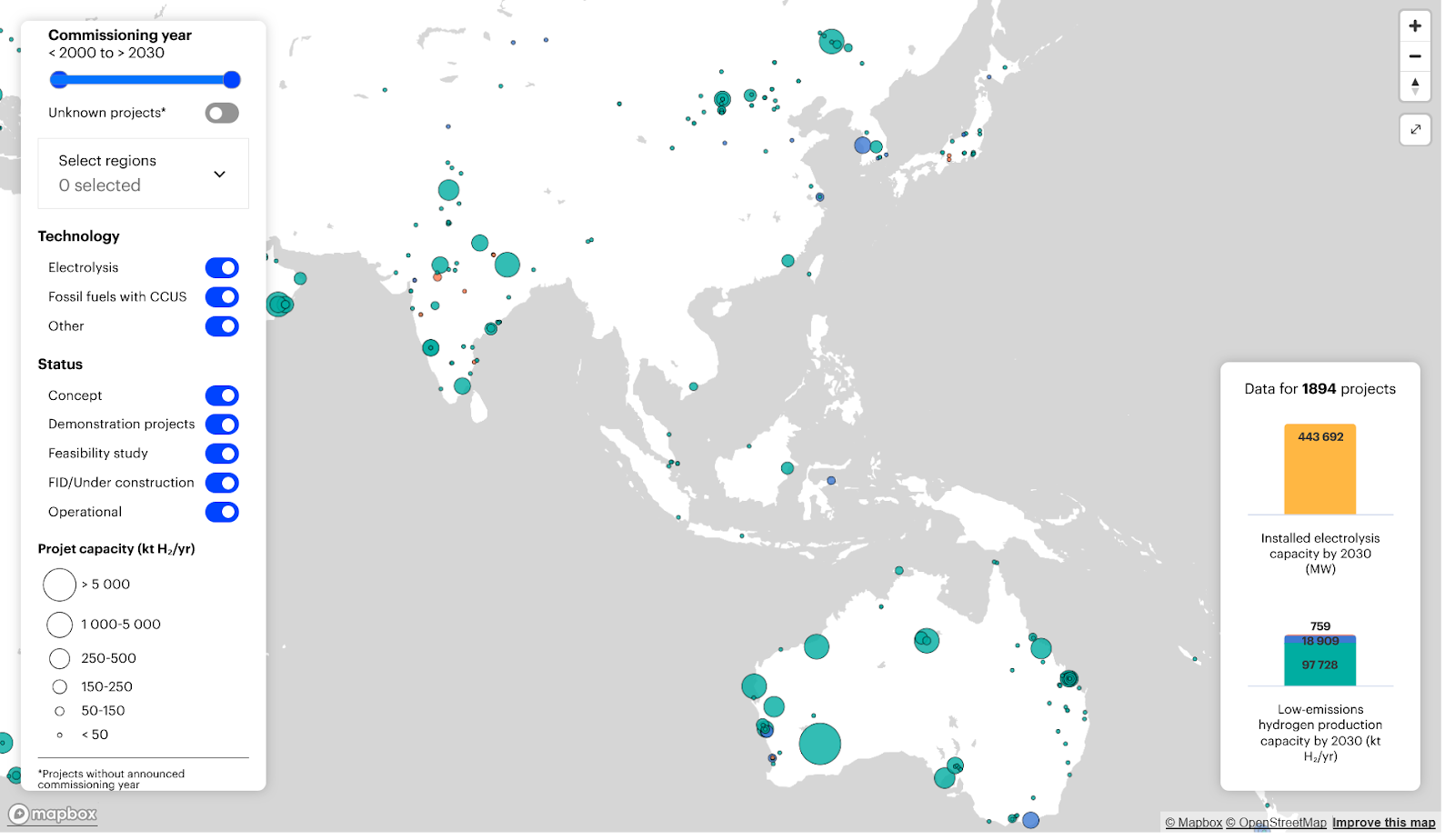

Bản đồ tương tác của dự án sản xuất hydro. Nguồn: IEA

Nhật Bản là một trong những quốc gia ủng hộ hydro lớn nhất, như Energy Tracker Asia đã đưa tin trước đây. Thông qua Chiến lược hydro cơ bản, chính phủ có kế hoạch biến đất nước thành nền kinh tế hydro đầu tiên. Nó đã thể hiện sự dẫn đầu trong một số lĩnh vực, chẳng hạn như vận tải biển và pin nhiên liệu hydro, nơi nó nắm giữ nhiều bằng sáng chế nhất trên toàn cầu.

Nước này dự định tăng nguồn cung hydro hàng năm lên 3 triệu tấn vào năm 2030. Đến năm 2040 và 2050, con số này sẽ lần lượt tăng lên 12 và 20 triệu tấn. Chính phủ gần đây đã thông qua luật cung cấp trợ cấp 15 năm cho hydro được sản xuất trong nước và nhập khẩu. Tuy nhiên, triển vọng là nước này sẽ đáp ứng nhu cầu chủ yếu thông qua việc giao hàng. Tổng cộng, Nhật Bản có kế hoạch chi 107 tỷ USD cho chuỗi cung ứng hydro. Hơn nữa, nó còn có ý định hỗ trợ phát triển công nghệ đồng đốt amoniac và hydro ở một số nước đang phát triển ở châu Á.

Các nước châu Á khác

Ấn Độ đã phát động Sứ mệnh Hydro xanh Quốc gia, một chương trình đầu tư nhằm đưa nước này trở thành nhà cung cấp hydro xanh hàng đầu. Trong số các mục tiêu là sản xuất 5 triệu tấn hydro tái tạo vào năm 2030. Nước này cũng có kế hoạch cung cấp các ưu đãi tài chính đáng kể để khuyến khích sản xuất máy điện phân trong nước và sản xuất hydro xanh.

Nhận thức được hydro có hàm lượng carbon thấp là thành phần chính trong tổ hợp năng lượng tương lai, Singapore đã đưa ra Chiến lược hydro quốc gia. Theo khuôn khổ này, nước này có kế hoạch đầu tư vào R&D hydro xanh và theo đuổi chuỗi cung ứng hydro xanh toàn cầu.

Hàn Quốc cũng đã công nhận hydro xanh là nền tảng cho lộ trình không sử dụng ròng của mình. Nước này đang tích cực nỗ lực đưa ra các chính sách nhằm tạo điều kiện thuận lợi cho sự phát triển của ngành. Ví dụ: theo Lộ trình nền kinh tế hydro năm 2019, nó đặt mục tiêu tiêu thụ hydro sạch 93% vào năm 2050. Nó cũng có các mục tiêu đầy tham vọng là mở rộng quy mô sử dụng hydro trong lĩnh vực giao thông vận tải.

Ví dụ, các quốc gia châu Á khác, như Indonesia, đã thừa nhận tiềm năng của công nghệ hydro nhưng vẫn chưa tích cực khai thác thị trường.

Các chuyên gia cho rằng hydro có vai trò hạn chế trong quá trình chuyển đổi năng lượng

Paul Martin, một kỹ sư hóa học, người sáng lập Spitfire Research và đồng sáng lập Liên minh Khoa học Hydro, cho biết: “Hydro nói chung hiện không được sử dụng làm chất mang nhiên liệu hoặc năng lượng.

Nhiều chuyên gia về thị trường hydro chia sẻ quan điểm rằng hydro xanh nói chung vẫn là một công nghệ chưa được thử nghiệm rộng rãi, đắt tiền và kém hiệu quả. Không có tín hiệu mạnh mẽ nào cho thấy tình hình sẽ thay đổi. Báo cáo Triển vọng cung cấp hydro năm 2024 của Bloomberg NEF dự đoán tương lai của thị trường vẫn chưa chắc chắn.

Theo Liên minh Khoa học Hydro, tổ chức ủng hộ cách tiếp cận dựa trên thực tế đối với hydro như một nguồn năng lượng để đảm bảo rằng các khoản đầu tư công vào hydro được sử dụng một cách có trách nhiệm và hiệu quả, thế giới nên ưu tiên hydro tái tạo để thay thế hydro đen và xanh trước tiên, sau đó tập trung vào ứng dụng tiềm năng của nó trên các lĩnh vực thích hợp mà không có giải pháp điện khí hóa hiện có. Nhóm cũng cho biết những thách thức về kinh tế và hiệu quả của hydro tái tạo khiến việc hòa trộn nó vào lưới khí đốt hiện tại là không hợp lý vì nó sẽ chỉ có tác động hạn chế đến việc tiết kiệm khí thải.

Chi phí cao

Hydro xanh vẫn đắt nên hầu hết các nước đều đầu tư phát triển hydro xanh, được sản xuất từ khí tự nhiên bằng CCS. Chi phí sản xuất hydro xanh ở khu vực ASEAN cao tới 8–13 USD/kg. Toàn bộ chuỗi cung ứng hydro xanh, bao gồm các cơ sở sản xuất, lưu trữ và vận chuyển, vẫn còn đắt đỏ do tính phức tạp của nó. Kết quả là, sự phát triển của nó ở quy mô cần thiết đòi hỏi vốn đầu tư cao.

“Hiện tại không có hydro xanh để nói đến. Tại sao không? Bởi vì không ai có đủ khả năng chi trả,” Martin nói. Martin nói thêm trong một phân tích chi tiết về chi phí của hydro xanh: “Thực tế là bạn không đủ khả năng mua điện hoặc vốn để sản xuất hydro xanh.

Các tham luận viên trong “Vai trò của Hydro trong quá trình chuyển đổi năng lượng ở Châu Á Thái Bình Dương – Các dự án FID nổi bật và thiếu sót trong phát triển chuỗi giá trị” tại Hội nghị AtoZero ở Singapore vào tháng 4. Ảnh của Energy Tracker Asia

IEA cảnh báo rằng các dự án trên toàn bộ chuỗi giá trị hydro vốn đòi hỏi nhiều vốn, có nguy cơ gặp vấn đề tài chính do chi phí tài chính và thiết bị ngày càng tăng. Cơ quan này lưu ý rằng một số dự án đã điều chỉnh ước tính chi phí ban đầu của họ lên tới 50%.

Các yếu tố như thế này là lý do tại sao Bloomberg NEF dự đoán rằng trên toàn cầu, chưa đến 1/3 số dự án hydro sạch đã công bố có khả năng thành hiện thực. Những người làm như vậy thường sẽ trực tuyến muộn hơn dự định.

Hơn nữa, có sự khác biệt đáng kể về chi phí giữa các thị trường. Ví dụ, BloombergNEF ước tính chi phí quy dẫn cho hydro xanh ở Nhật Bản cao hơn từ hai đến ba lần so với ở Trung Quốc. Tuy nhiên, nếu Trung Quốc quyết định ưu tiên phát triển hydro, khoảng cách có thể còn lớn hơn.

Martin cho biết: “Thành thật mà nói, các quốc gia như Nhật Bản và Hàn Quốc đang gặp rắc rối lớn trong một tương lai không còn cacbon, đặc biệt nếu họ phụ thuộc vào việc nhập khẩu năng lượng dưới dạng hydro hoặc các phân tử có nguồn gốc từ hydro”. Ông nói thêm rằng “các đối thủ kinh tế của họ sẽ sử dụng năng lượng có giá bằng 1/10 mỗi joule và sử dụng năng lượng đó một cách trực tiếp”.

BloombergNEF không kỳ vọng các chính sách sản xuất hydro xanh thuận lợi sẽ thay đổi đáng kể tình hình. Do vấn đề kinh tế, nhu cầu ở châu Á chủ yếu sẽ là hydro xanh. Tuy nhiên, theo IEA, để đạt được mức 0 ròng vào năm 2050, hydro xanh phải chiếm 77,8% thị phần trong hỗn hợp hydro toàn cầu.

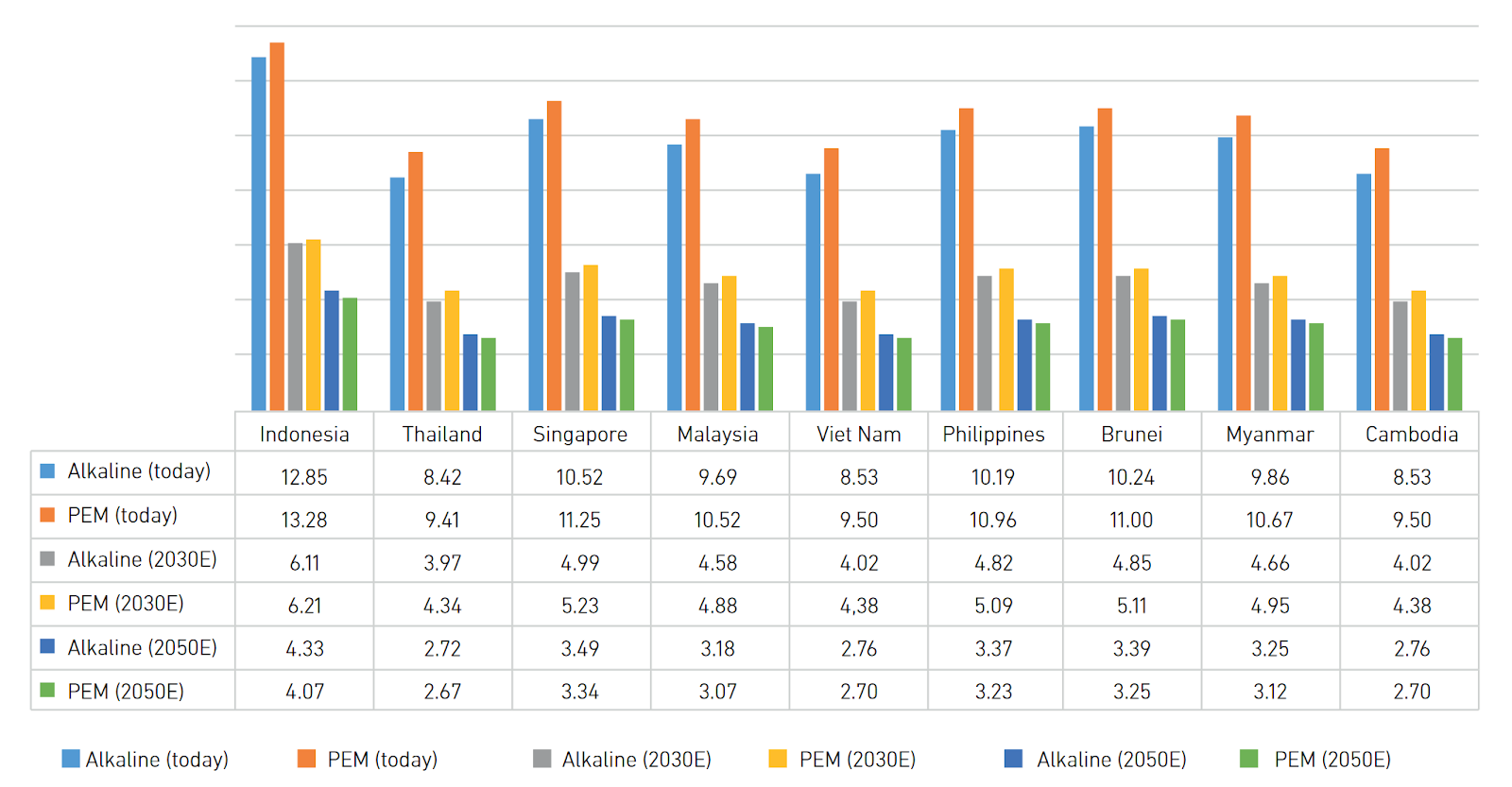

Theo IRENA, chi phí hydro xanh ở Đông Nam Á có thể trở nên cạnh tranh với hydro dựa trên hóa thạch trước năm 2030, khi khu vực này sản xuất tới 500 triệu tấn với mức giá dưới 2 USD/kg. Tuy nhiên, những người khác lại không lạc quan như vậy, đề cập đến chi phí thấp nhất có thể là 4 USD/kg vào năm 2030 và 2,7 USD/kg vào năm 2050. Theo Viện Ngân hàng Phát triển Châu Á, ngay cả khi chi phí sản xuất giảm, hydro xanh sẽ không được sản xuất. một lựa chọn khả thi nếu không có chuỗi cung ứng mạnh mẽ.

Chi phí sản xuất hydro (USD mỗi kg) với máy điện phân quang điện mặt trời tại chỗ. Nguồn: ERIA

Thiếu khả năng thương mại và thách thức sản xuất

Hiện nay hydro xanh hầu như không tồn tại bên ngoài các phòng thí nghiệm. Ứng dụng trong thế giới thực của nó bị hạn chế do những thách thức đáng chú ý đối với việc thương mại hóa nó.

Đánh giá hydro toàn cầu năm 2023 của IEA cho thấy hydro sạch ngày nay chiếm chưa đến 1% sản lượng và sử dụng toàn cầu. Hơn nữa, cơ quan này lưu ý rằng nhu cầu vẫn tập trung vào công nghiệp và lọc dầu. Ít hơn 0,1% đến từ các ứng dụng mới trong công nghiệp nặng, giao thông vận tải hoặc sản xuất điện. Kết quả là, tính phù hợp của nó vẫn chưa được thử nghiệm trên diện rộng, để lại nhiều dấu hỏi hơn là câu trả lời. Theo IEA, việc triển khai hydro sạch cần tăng hơn 100 lần vào năm 2030 để phù hợp với Kịch bản NZE của mình.

Tuy nhiên, điều này nói dễ hơn làm. Một số nhóm phân tích dự báo rằng công nghệ hydro sạch có thể chưa sẵn sàng để ứng dụng vào năm 2035.

Bloomberg NEF ước tính rằng trên toàn cầu, các chính phủ có thể sẽ bỏ lỡ gần 2/3 mục tiêu tổng thể về nhu cầu hydro sạch cho năm 2030. Những lý do chính bao gồm thời gian hoàn thành dự án kéo dài hơn và hỗ trợ chính sách không đầy đủ.

Hơn nữa, việc đảm bảo cơ sở hạ tầng phù hợp vẫn là một thách thức. Một số chuyên gia thị trường cảnh báo rằng mặc dù châu Á có kinh nghiệm sản xuất, vận chuyển và lưu trữ hydro xám nhưng lại thiếu cơ sở hạ tầng và năng lực kỹ thuật để giải quyết quy mô lớn cần thiết nhằm biến hydro xanh trở thành một giải pháp khả thi trong ngắn hạn. Theo IEA, ngày nay hydro chủ yếu được sản xuất và tiêu thụ ở cùng một địa điểm. Mở rộng cơ sở hạ tầng vận chuyển và lưu trữ hydro sạch là điều quan trọng để nhiên liệu đóng vai trò nào đó trong quá trình chuyển đổi năng lượng, nhưng các chuyên gia cảnh báo điều đó sẽ không dễ dàng.

“Chỉ có khoảng 8% sản lượng hydro trên thế giới đã di chuyển được một khoảng cách nào đó. Paul Martin giải thích: Hầu hết hydro được tiêu thụ ngay lập tức mà không cần lưu trữ trung gian do lý do kinh tế và nhiệt động lực học cơ bản. “Hydro có mật độ thấp và cần nhiều năng lượng để di chuyển gấp ba lần so với khí tự nhiên, vốn cần nhiều năng lượng để di chuyển như điện. Nó quá đắt để lãng phí làm nhiên liệu để sưởi ấm hoặc vận chuyển và cũng rất khó khăn và tốn kém để vận chuyển và lưu trữ. Do đó, những người sử dụng hydro lớn sẽ xây dựng nhà máy hydro của riêng họ hoặc xây dựng cơ sở của riêng họ bên cạnh một nhà máy hydro lớn đã tồn tại.” chuyên gia cho biết thêm.

Martin lưu ý rằng mặc dù hydro là một khái niệm hấp dẫn nhưng việc thực hiện nó trên thực tế lại ẩn chứa những trở ngại đáng kể. Đáng chú ý nhất là sự phức tạp trong sản xuất và ứng dụng vì quy trình này bao gồm nhiều bước và tổn thất năng lượng là một phần trong mỗi bước trong quá trình sản xuất, bảo quản, vận chuyển và sử dụng.

Martin giải thích trong một tập của Energy Tracker: “Lập luận rằng chúng ta có thể sử dụng cơ sở hạ tầng khí đốt tự nhiên để vận chuyển hydro là một lời rao bán của ngành phân phối khí đốt tự nhiên – những người sở hữu đường ống dẫn khí đốt và bán khí đốt tận nhà”. Podcast Thông tin chuyên sâu về năng lượng của Châu Á, dành riêng cho vai trò của hydro trong quá trình chuyển đổi năng lượng.

“Nếu nhìn vào công việc thay thế khí đốt tự nhiên bằng hydro, trước hết, không phải ở đâu và mọi người dùng cùng một lúc sẽ sẵn sàng sử dụng hydro. Chẳng hạn, bạn sẽ phải kết hợp mạng lưới đường ống và tất cả các thiết bị của người dùng cuối sẽ phải thay đổi,” ông tiếp tục.

“Nếu tất cả những thứ này đều được tài trợ bởi ngành công nghiệp thì đó sẽ là một vấn đề khác, nhưng thực tế không phải vậy. Nó được thanh toán từ ví công,” ông giải thích thêm.

Thông tin xác thực về khí hậu không hiệu quả và có vấn đề

“Khi bạn đốt bất cứ thứ gì trong không khí, kể cả hydro, sẽ có phản ứng giữa nitơ và oxy, và bạn tạo ra oxit nitơ, chất độc hại và có khả năng làm nóng lên toàn cầu đáng kể. Ví dụ, oxit nitơ là một loại khí nhà kính cực kỳ mạnh và dai dẳng với khả năng làm nóng lên toàn cầu gấp 270 lần so với CO2,” Martin giải thích.

Chuyên gia ước tính rằng sản xuất hydro chiếm khoảng 4% lượng khí thải CO2 trên thế giới. Để so sánh, hàng không, một trong những hoạt động sử dụng nhiều carbon nhất, đóng góp 2,5% vào lượng khí thải carbon của thế giới.

IEA cảnh báo rằng trong kịch bản không phát thải ròng, đóng góp của hydro phát thải thấp vào nỗ lực giảm phát thải CO2 toàn cầu sẽ rất khiêm tốn so với các nỗ lực giảm thiểu quan trọng, như triển khai năng lượng tái tạo, điện khí hóa trực tiếp và thay đổi hành vi.

Do đó, cơ quan này hình dung vai trò chính của hydro là trong các lĩnh vực khó giảm thiểu, như công nghiệp nặng, vận tải đường dài, vận tải biển và hàng không.

Phần lớn các kế hoạch phát triển hydro hiện liên quan đến hydro được sản xuất bằng nhiên liệu hóa thạch, loại nhiên liệu tạo ra nhiều khí thải hơn so với sản xuất điện bằng khí đốt thông thường. Tuy nhiên, các công ty và chính phủ đang từ bỏ ý tưởng rằng hydro là nhiên liệu sạch hơn và đang tích cực chuyển nguồn vốn xanh vào quá trình phát triển, bao gồm cả thông qua trái phiếu chuyển đổi.

Nghiên cứu của Bộ Chiến lược Kinh doanh, Năng lượng và Công nghiệp (BEIS) của chính phủ Anh kết luận rằng hydro “là loại khí nhà kính mạnh gấp đôi so với suy nghĩ trước đây”. Nó phản ứng với các khí nhà kính khác trong khí quyển và làm trầm trọng thêm tiềm năng nóng lên toàn cầu (GWP) của chúng. Nghiên cứu ước tính GWP của hydro nằm trong khoảng từ 6 đến 16, so với 1 cho CO2. Hơn nữa, nghiên cứu cũng nhận thấy nguy cơ rò rỉ đường ống trong quá trình vận chuyển tăng cao.

Một báo cáo khác của Quỹ Bảo vệ Môi trường cho thấy hydro carbon thấp có thể gây ảnh hưởng xấu tới khí hậu tới 50% so với nhiên liệu hóa thạch truyền thống.

Việc tài trợ cho khát vọng hydro xanh vẫn còn nhiều thách thức

IEA ước tính khoản đầu tư hàng năm trên toàn cầu vào hydro phát thải thấp cũng như cơ sở hạ tầng vận chuyển và lưu trữ tương ứng cần thiết trong kịch bản NZE là 35 tỷ USD trong nửa sau của thập kỷ. Con số này chiếm khoảng 40% chi tiêu hàng năm hiện tại cho đường ống dẫn khí đốt tự nhiên và cơ sở hạ tầng vận chuyển. Cơ quan này ước tính rằng kịch bản NZE đến năm 2050 yêu cầu tăng trưởng đầu tư hàng năm là 70% vào năm 2030 để đáp ứng thành công khoản tài trợ 41 tỷ USD cần thiết cho việc lắp đặt máy điện phân vào năm 2030. Một phân tích của Ủy ban Chuyển đổi Năng lượng chỉ ra con số thậm chí còn cao hơn là 80 tỷ USD đầu tư hydro xanh hàng năm cho đến năm 2050.

Quy mô đầu tư hydro xanh cần thiết đặt ra một thách thức lớn. Tuy nhiên, nếu quá trình chuyển đổi hydro thành công, điều bắt buộc là phải cung cấp nhiên liệu thương mại vì rất ít nhà cung cấp vốn sẽ đầu tư vào công nghệ có rất ít hoặc chưa sẵn sàng về mặt thương mại, chẳng hạn như hydro xanh để sản xuất năng lượng. Trừ khi chi phí sản xuất cao giảm đáng kể, hydro sẽ không trở thành nhiên liệu có hiệu quả kinh tế, do đó không thể thu hút các nhà tài trợ cho dự án. Các biến số khác, bao gồm cải thiện hiệu quả sản xuất, khả năng cạnh tranh với các nguồn năng lượng sạch khác như năng lượng mặt trời, gió và rủi ro về nhu cầu, cũng rất quan trọng để thuyết phục các nhà cung cấp vốn xanh rằng tương lai của hydro xanh là rất tươi sáng. Không phải tất cả các yếu tố này đều có thể bị ảnh hưởng bởi các chính sách của chính phủ, với một số biến số được xác định bởi các lực lượng thị trường.

Việc tăng cường khả năng thương mại của hydro sạch bắt đầu bằng việc giảm thiểu rủi ro khi phát triển dự án. Để thành công trong sứ mệnh này đòi hỏi sự hợp tác chung giữa các bên liên quan khác nhau, bao gồm cả chính phủ, nhằm đảm bảo hỗ trợ và khuyến khích về mặt pháp lý, khu vực tư nhân để thúc đẩy phát triển nuôi dưỡng nhu cầu, thúc đẩy đổi mới và quan trọng nhất là các nhà tài trợ công và tư nhân và MDB để cung cấp các công cụ tài chính đầy đủ .

Điểm cuối cùng vẫn là rào cản đáng kể trong việc đẩy nhanh việc áp dụng hàng loạt hydro xanh. Theo một bài báo của Ngân hàng Đầu tư Cơ sở hạ tầng Châu Á, việc giảm giá sẽ đòi hỏi nỗ lực hợp tác trong việc áp dụng các cơ chế tài chính khác nhau cho các loại dự án khác nhau và các giai đoạn phát triển của chúng, bao gồm vốn mạo hiểm, tài chính doanh nghiệp, vốn cổ phần thông thường và tài chính dự án.

Rủi ro hydro làm trì hoãn quá trình chuyển đổi năng lượng của Châu Á Thái Bình Dương

“Việc tập trung vào hydro trông giống như một nỗ lực trì hoãn quá trình chuyển đổi năng lượng cho đến một ngày nào đó trong tương lai khi hydro trở thành một lựa chọn 'kinh tế' và đốt nhiên liệu hóa thạch hoặc thử nghiệm các dự án kém hiệu quả như đồng đốt amoniac. Nếu các tuabin gió đang bao quanh toàn bộ các hòn đảo của Nhật Bản và họ đang nghĩ đến hydro chỉ để bổ sung thêm một phần mà họ không thể tự làm được, thì tôi sẽ cho rằng họ có lợi khi nghi ngờ, nhưng họ đã không làm như vậy. cái đó. Họ đang nói về việc mua hydro từ Úc, biến nó thành amoniac rồi vận chuyển đến Nhật Bản và đốt trong các nhà máy điện đốt than với hiệu suất 30%. Nó không có ý nghĩa gì từ góc độ hiệu quả năng lượng, từ góc độ khử cacbon, từ góc độ kinh tế. Tuy nhiên, đó chính là điều đang được đề xuất,” Paul Martin giải thích.

“Điện tái tạo ngày càng sẵn có, phổ biến và rẻ hơn bao giờ hết. Nhưng không có gì thay đổi về hydro”, chuyên gia cho biết thêm.

Sự phức tạp của dự án, các rào cản về quy định và cấp phép, chi phí cao, tiến độ đổi mới chậm hơn và sự không chắc chắn trong việc triển khai thương mại hàng loạt khiến hydro sạch trở thành một giải pháp đáng ngờ để khử cacbon cho ngành điện của châu Á. Đạt được mức 0 ròng trong vòng chưa đầy 30 năm sẽ không thành công nếu trọng tâm chính là các ý tưởng mang tính khái niệm như hydro. Tất cả các dấu hỏi đều chứng minh quá nhiều để giải quyết nhu cầu tập trung đáng kể vào hydro sạch, đặc biệt là trong bối cảnh cuộc khủng hoảng khí hậu đang diễn ra.

Bình luận của Paul Martin cho bài viết được thực hiện với tư cách cá nhân và không nhất thiết phản ánh quan điểm của Liên minh Khoa học Hydro.

Mời đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt