Tây Ban Nha, Đan Mạch và Hà Lan là điểm nóng hydro của EU – Rabobank.

Động lực cho hydro sạch đang tăng nhanh và chúng ta đang đứng trước làn sóng Quyết định đầu tư tài chính. Mặc dù nhiều dự án hydro đã được công bố nhưng vẫn còn một khoảng cách lớn giữa tổng công suất được công bố và tham vọng của EC vào năm 2030. Ở cấp độ quốc gia thành viên, Tây Ban Nha, Đan Mạch và Hà Lan nổi bật, cả ba đều vì những lý do rất cụ thể. Điểm chung của chúng là chúng có khả năng trở thành điểm nóng về hydro của EU.

Động lực cho hydro sạch đang tăng lên

Trong 12 tháng qua, động lực phát triển hydro sạch [1] ở Châu Âu đã tăng lên đáng kể. Có ba lý do chính cho sự tăng tốc này. Đầu tiên, việc Nga xâm chiếm Ukraine đã khiến giá xăng cực kỳ biến động.

Điều này buộc châu Âu phải tìm kiếm giải pháp thay thế khí đốt của Nga. Nó cũng thay đổi nhận thức của châu Âu về độc lập và an ninh năng lượng. Tự chủ hơn về năng lượng và đa dạng hóa nguồn cung cấp năng lượng hơn về mặt địa lý là những ưu tiên hàng đầu. Hydro sạch đóng một vai trò quan trọng trong việc đạt được điều này.

Thứ hai, Đạo luật Việc làm và Đầu tư Cơ sở Hạ tầng Hoa Kỳ (IIJA) và Đạo luật Giảm Lạm phát (IRA) với các khoản tín dụng thuế 'đơn giản', đã thúc đẩy các sáng kiến làm sạch hydro ở Hoa Kỳ kể từ khi chúng được thông qua vào năm 2022. Các chính trị gia EU đang ngày càng lo ngại rằng điều này sẽ thu hút đầu tư từ châu Âu sang Mỹ. Điều này đã thúc đẩy phản ứng nhanh chóng từ Ủy ban Châu Âu (EC). Các quỹ khổng lồ đã được cung cấp để phù hợp hoặc thậm chí vượt qua các chương trình hỗ trợ của Hoa Kỳ để phát triển và triển khai các nguồn và công nghệ năng lượng tái tạo, bao gồm cả hydro.

Thứ ba, đã có sự tăng tốc trong việc hoạch định chính sách của EU. Các mục tiêu ràng buộc đã được đặt ra cho hydro tái tạo. Chỉ thị Năng lượng tái tạo sửa đổi (RED II) bao gồm mục tiêu ràng buộc đối với tất cả các doanh nghiệp trong ngành của EU hiện đang sử dụng hydro xám. [2] Họ phải thay thế ít nhất 42% lượng hydro xám bằng hydro tái tạo vào năm 2030. Một trong những đối tượng tiêu thụ hydro xám lớn nhất là các nhà sản xuất amoniac. Hầu hết amoniac được sử dụng trong sản xuất phân bón. Các nhà sản xuất metanol cũng là những người tiêu dùng lớn hydro.

Metanol là thành phần hóa học tạo nên hàng trăm sản phẩm hàng ngày. Nhà máy lọc dầu, nơi sử dụng hydro lớn nhất, được phân loại là Vận tải. Lĩnh vực này được yêu cầu phải bao gồm ít nhất 1% nhiên liệu gốc hydro trong hỗn hợp nhiên liệu vào năm 2030. Các mục tiêu ràng buộc cụ thể đối với lĩnh vực hàng hải và hàng không đã được đặt ra trong Chỉ thị Hàng hải và Nhiên liệu của EU về Nhiên liệu và Hàng không của ReFuelEU .

Một sự thúc đẩy quan trọng khác đối với hydro tái tạo là REPowerEU . Kế hoạch này bao gồm các biện pháp cụ thể nhằm đẩy nhanh quá trình sản xuất hydro tái tạo với mục tiêu sản xuất 10 triệu tấn (Mt) ở châu Âu và nhập khẩu 10 triệu tấn vào năm 2030. Điều này sẽ yêu cầu triển khai công suất điện phân 120 gigawatt (GW) ở châu Âu , chạy bằng 500TWh các nguồn phát điện tái tạo mới.

Tổng vốn đầu tư liên quan đến những tham vọng này dự kiến sẽ nằm trong khoảng từ 335 tỷ EUR đến 471 tỷ EUR, trong đó sẽ cần 200 tỷ EUR đến 300 tỷ EUR cho các nguồn điện tái tạo bổ sung. REPowerEU được hỗ trợ bởi chương trình tài trợ trị giá 300 tỷ EUR, trong đó 72 tỷ EUR sẽ là tài trợ và 225 tỷ EUR là các khoản vay.

Chúng ta đang trên bờ vực của một làn sóng quyết định đầu tư tài chính

Đã hơn ba năm trôi qua kể từ khi tập đoàn đầu tiên ở châu Âu công bố kế hoạch xây dựng các nhà máy hydro. Ngày nay, kế hoạch xây dựng hơn một trăm cơ sở đã được công bố ở châu Âu. Tuy nhiên, hầu như chưa có dự án nào vượt qua giai đoạn Quyết định đầu tư cuối cùng (FID), điều này có ý nghĩa quan trọng vì nó đánh dấu sự khởi đầu thực sự của giai đoạn thực hiện và xây dựng. Thay vào đó, các mốc thời gian đã bị kéo dài do có nhiều yếu tố không chắc chắn như các vấn đề pháp lý và điều khoản của các chương trình trợ cấp.

Tuy nhiên, một số bất ổn khét tiếng đã được giải quyết trong 12 tháng qua. Định nghĩa về hydro tái tạo cuối cùng đã được thống nhất. Ngoài ra, các chương trình trợ cấp hydro chuyên dụng đã được cung cấp, chẳng hạn như Ngân hàng Hydrogen Châu Âu và H2Global .

Các chương trình trợ cấp quốc gia đang bắt đầu được phân bổ. Hơn nữa, vấn đề khét tiếng về con gà và quả trứng đã được giải quyết bằng cách đặt ra các mục tiêu ràng buộc về tiêu thụ hydro tái tạo trong ngành công nghiệp và lĩnh vực vận tải, điều này tạo ra lực cầu và do đó đảm bảo an toàn hơn cho các nhà đầu tư.

Tuy nhiên, không phải tất cả các nút thắt đều đã được giải quyết. Hạn chế quan trọng nhất là thiếu cơ sở hạ tầng chuyên dụng, chẳng hạn như đường ống, nhà ga, trạm tiếp nhiên liệu và máy nghiền amoniac quy mô lớn. Việc lựa chọn chất mang hydro cũng thường vẫn là một dấu hỏi, vì hydro nguyên chất rất khó xử lý và vận chuyển. Một nút thắt khác là sự sẵn có của tàu để vận chuyển đường dài, tốt nhất là sử dụng động cơ đốt trong chạy bằng nhiên liệu gốc hydro.

Điều này có nghĩa là các dự án sắp đạt đến giai đoạn FID có thể là những dự án mà bên cung cấp ở gần nhà máy hydro. Ngoài ra, các dự án sẽ được kết nối với đường ống hydro sắp được triển khai có thể đạt FID nếu đơn vị cung cấp của chúng cũng sẽ được kết nối với cùng đường ống đó.

Vẫn còn khoảng cách lớn giữa tham vọng, mục tiêu và kế hoạch

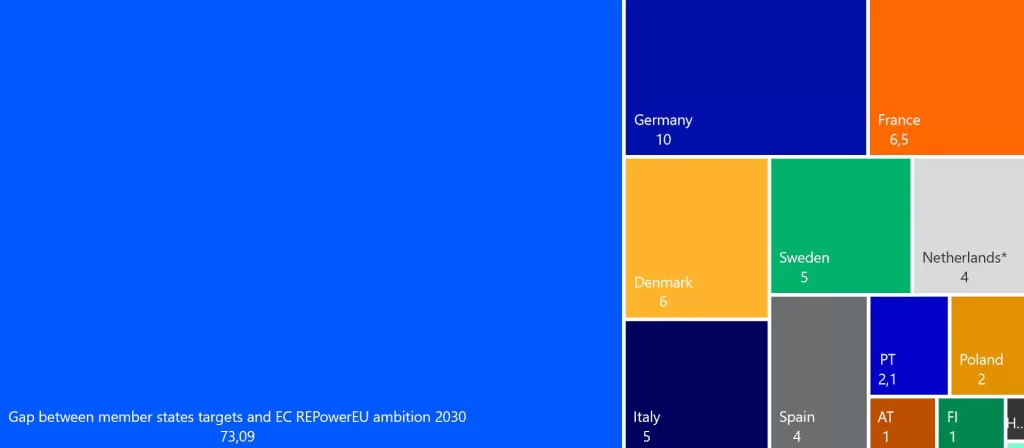

Tham vọng về công suất sản xuất hydro tái tạo trong nước 10 triệu tấn ở EU, như được thể hiện trong kế hoạch REPowerEU, đòi hỏi công suất lắp đặt máy điện phân là 120GW. Trong số 27 quốc gia thành viên EU-27, chỉ có 13 quốc gia có chiến lược hydro với mục tiêu công suất điện phân cụ thể. Tổng cộng chúng đã lên tới 47GW, thậm chí chưa đến một nửa so với mức 120GW ước tính cần thiết để hiện thực hóa tham vọng của EC.

Chính phủ Đức, Pháp và Đan Mạch có tham vọng cao nhất cho năm 2030 ( xem Hình 1 ). Tuy nhiên, công bằng mà nói thì mục tiêu 4GW vào năm 2030 của Hà Lan gần đây đã được theo sau bởi mục tiêu 8GW vào năm 2032.

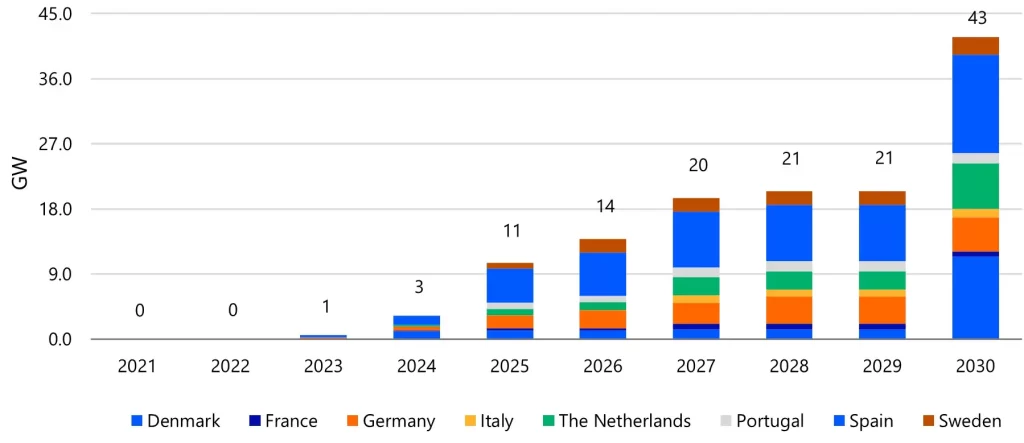

Tuy nhiên, các mục tiêu của chính phủ không nhất thiết phải chuyển thành các sáng kiến tư nhân. Khi tất cả các kế hoạch tư nhân được cộng lại, tổng công suất bảng tên theo kế hoạch [3] vẫn chỉ ở mức 43GW vào năm 2030. Con số này không đạt được mục tiêu quốc gia tổng hợp là 47GW, chưa nói đến công suất điện phân 120GW mong muốn cần thiết để hiện thực hóa tham vọng của EC. Trên thực tế, chúng tôi không kỳ vọng khoảng cách 77GW này sẽ được thu hẹp vào năm 2030.

Hình 2 cho thấy công suất điện phân được công bố tích lũy ở mỗi quốc gia theo năm vận hành dự kiến. Những con số này đi kèm với mức độ không chắc chắn cao. Thứ nhất, do dung lượng bảng tên kết hợp với các mốc thời gian không phải lúc nào cũng được truyền đạt rõ ràng. Thứ hai, một số dự án được quy hoạch thành nhiều giai đoạn và không phải lúc nào cũng rõ ràng liệu thông báo về các giai đoạn mới có liên quan đến việc bổ sung hay tích lũy công suất hay không.

Thứ ba, rất có thể nhiều dự án sẽ bị chậm trễ đáng kể hoặc bị hủy bỏ, vì hầu như chưa có dự án nào đạt đến giai đoạn FID hiện nay. Hơn nữa, thực tế là công suất bảng tên được công bố sẽ tăng gần gấp đôi trong khoảng thời gian từ năm 2029 đến năm 2030 khiến không mấy yên tâm rằng 43GW sẽ thực sự được lắp đặt vào năm 2030. Có lẽ 10GW đến 15GW sẽ là một con số thực tế hơn, khác xa so với con số 120GW mà EC dự tính.

Tây Ban Nha nổi lên là địa điểm ưa thích cho các nhà máy hydro xanh

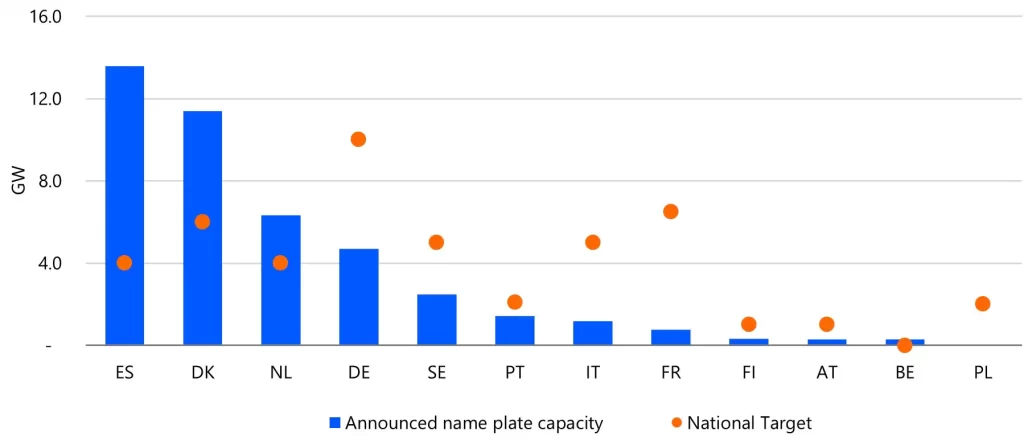

Bức tranh trở nên thú vị hơn khi chúng ta nhìn vào mục tiêu của từng quốc gia thành viên so với các dự án đã công bố của họ. Hình 3 thể hiện các mục tiêu quốc gia cùng với dung lượng bảng tên đã công bố vào năm 2030.

Rõ ràng là các dự án được công bố ở Tây Ban Nha, Đan Mạch và Hà Lan vượt xa mục tiêu của chính phủ quốc gia. Tây Ban Nha là địa điểm được ưu tiên tuyệt đối cho các nhà máy hydro xanh ở EU, với gần 14GW trong các dự án đã công bố, gấp hơn ba lần mục tiêu quốc gia. Ở Đan Mạch và Hà Lan, các thông báo lần lượt gấp hai lần rưỡi mục tiêu quốc gia.

Cùng với nhau, ba quốc gia này có vẻ sẽ trở thành nhà sản xuất hydro tái tạo chính ở châu Âu, chiếm hơn 70% tổng công suất sản xuất của EU vào năm 2030 nếu tất cả các kế hoạch hiện được công bố đều được thực hiện. Trong các đoạn văn sau, chúng tôi sẽ giải thích tại sao Tây Ban Nha, Đan Mạch và Hà Lan lại là những địa điểm hấp dẫn để sản xuất hydro tái tạo.

Khả năng tiếp cận nguồn điện tái tạo giá rẻ khiến Tây Ban Nha trở thành điểm nóng

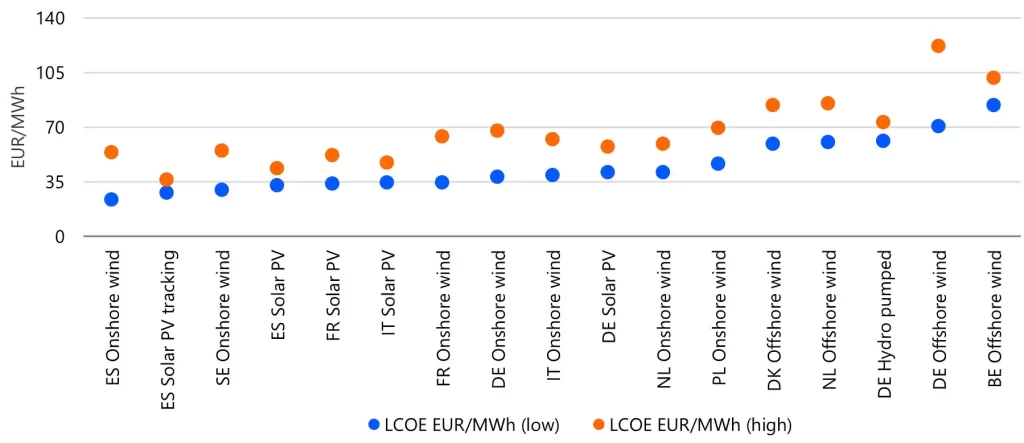

Chi phí điện chiếm 40% đến 60% chi phí hydro tái tạo. Do đó, sự sẵn có của nguồn điện tái tạo chi phí thấp là điều kiện tiên quyết để có giá hydro cạnh tranh. Chi phí điện năng quy dẫn (LCOE) là thước đo được sử dụng để so sánh chi phí điện từ các nguồn năng lượng khác nhau. LCOE thể hiện chi phí điện hiện tại ròng trung bình của một nguồn điện trong suốt vòng đời của nó.

Có thể rút ra một số kết luận:

Ba trong số năm nguồn năng lượng tái tạo rẻ nhất hàng đầu là ở Tây Ban Nha.

Nhìn chung, hệ thống quang điện mặt trời (PV) chiếm ưu thế ở Nam Âu và gió ở Bắc Âu.

Phạm vi cao-thấp của điện mặt trời nhỏ hơn so với gió, do đó cho thấy khả năng dự đoán tốt hơn về chi phí năng lượng của sản xuất hydro so với các nguồn năng lượng tái tạo khác.

Mặc dù LCOE thấp đóng vai trò quan trọng như một yếu tố đầu vào để sản xuất hydro tái tạo, hệ số công suất [4] (còn gọi là hệ số tải) cũng đóng vai trò quan trọng trong việc tính toán chi phí quy dẫn của hydro (LCOH). Nhìn chung, gió có hệ số công suất tốt hơn điện mặt trời vì gió không bị giới hạn vào ban ngày như điện mặt trời.

Tất nhiên, phần lớn phụ thuộc vào vị trí, nhưng nói chung, gió có thể đạt được hệ số công suất trung bình từ 30% đến 60%, so với một nửa so với năng lượng mặt trời. Do đó, hệ thống CAPEX của máy điện phân dựa trên năng lượng gió có thể được khấu hao trong nhiều giờ hoạt động hơn, từ đó cải thiện LCOH.

Hình 5 cung cấp các ví dụ về LCOH được mô hình hóa dựa trên chi phí điện từ Hình 4 làm đầu vào trong Mô hình định giá dự án hydro BloombergNEF. Chúng tôi muốn nhấn mạnh rằng đây là LCOH dựa trên máy điện phân chỉ có một nguồn điện duy nhất và không có kết nối lưới điện.

Trong thực tế, một máy điện phân chỉ có kết nối lưới hoặc kết hợp nhiều nguồn điện (gió, năng lượng mặt trời, pin) cũng như kết nối lưới sẽ có ý nghĩa đối với nhiều trường hợp kinh doanh. Nó cho phép máy điện phân tối ưu hóa số giờ tải đầy, cải thiện LCOH.

Trong Hình 5, phần dưới của phạm vi thể hiện LCOH được mô hình hóa bằng cách sử dụng máy điện phân kiềm do phương Tây sản xuất. Phần trên của phạm vi đại diện cho LCOH được mô hình hóa bằng cách sử dụng máy điện phân màng trao đổi proton (PEM) đắt tiền hơn. [5] Các kết quả mang tính minh họa và thể hiện các giá trị đại diện dựa trên các giả định còn gây tranh cãi.

Dựa vào Hình 5, có thể đưa ra một số nhận xét:

Tây Ban Nha vẫn là quốc gia có chi phí sử dụng gió trên bờ thấp nhất khi hệ số công suất được đưa vào phương trình.

PV năng lượng mặt trời, mặc dù chi phí đầu vào thấp, nhưng lại trở nên kém thuận lợi hơn do hệ số công suất thấp hơn.

Gió ngoài khơi của Hà Lan và Đan Mạch có chi phí cạnh tranh hơn so với quang điện mặt trời trục cố định của Tây Ban Nha.

Hình 5 cho thấy hệ số công suất đóng một vai trò quan trọng trong giá thành của hydro tái tạo và chỉ nguồn điện tái tạo giá rẻ thôi thì chưa đủ điều kiện để có được mức giá cạnh tranh của hydro tái tạo. Đó cũng là một trong những lý do chính khiến Tây Ban Nha trở thành địa điểm hấp dẫn cho các nhà máy hydro tái tạo, đặc biệt khi năng lượng gió trên đất liền và quang điện mặt trời được kết hợp để mang lại hệ số công suất thậm chí còn tốt hơn.

Một lý do khác là Tây Ban Nha có mật độ dân số thấp. Điều này để lại đủ không gian cho việc lắp đặt các nguồn năng lượng tái tạo cần thiết, cùng với các thung lũng và trung tâm hydro nằm trong đất liền. Để mở khóa các địa điểm sản xuất, Enagás, nhà điều hành hệ thống truyền tải Tây Ban Nha (TSO), sẽ xây dựng đường trục hydro dài 3.000 km trên khắp Tây Ban Nha.

Một trong các trục có chiều dài 1.250km và chạy từ cảng Gijon ở phía bắc Tây Ban Nha đến cảng Huelva ở phía nam, với một nửa đường kết nối riêng với Puertollano. Các khoản đầu tư tương ứng ước tính khoảng 1,85 tỷ EUR.

Trục còn lại dài 1.500 km, chạy từ Gijon ở phía bắc đến bờ biển Địa Trung Hải, nơi chia thành một đoạn chạy đến cảng Cartagena ở phía nam và một đoạn chạy đến cảng Barcelona ở phía bắc. Khoản đầu tư liên quan đến đường ống này là 1,65 tỷ EUR.

Đường trục hydro của Tây Ban Nha sẽ có kết nối với nước láng giềng Bồ Đào Nha và Pháp. Trục từ Barcelona đến Marseille ở Pháp sẽ là một đường ống ngầm dưới biển được gọi là dự án H2Med. Vào tháng 12 năm 2022, một biên bản ghi nhớ (MoU) đã được ký kết giữa Enagás, TSO GRTGaz của Pháp và TSO REN của Bồ Đào Nha để hợp tác phát triển dự án H2Med này. Dự án này sẽ đi vào hoạt động vào năm 2030. Vào tháng 1 năm nay, Đức đã quyết định tham gia dự án. Tổng vốn đầu tư cho dự án này ước tính khoảng 2 tỷ EUR đến 3 tỷ EUR.

Ngoài đường trục hydro, các hành lang hydro trên biển giữa Tây Ban Nha và Hà Lan cũng đã được thống nhất. Vì mục đích này, một số Biên bản ghi nhớ đã được ký kết trong năm nay giữa các bên Tây Ban Nha và Hà Lan.

Tiềm năng gió ngoài khơi của Đan Mạch và sự gần gũi của nước này với Đức

LCOE của Đan Mạch cho năng lượng gió ngoài khơi có tính cạnh tranh cao hơn so với nước láng giềng Đức. Hơn nữa, Đan Mạch có tiềm năng gió ngoài khơi rất lớn. Mục tiêu công suất điện phân quốc gia của Đan Mạch là 6GW vào năm 2030 và 17GW vào năm 2040. Công suất gió ngoài khơi của nước này sẽ tăng từ 2,3GW hiện nay lên khoảng 15GW vào năm 2040, được bổ sung bởi hai hòn đảo năng lượng nhân tạo với tổng công suất gió ngoài khơi là 10GW.

Mức tiêu thụ hydro xám hiện tại của Đan Mạch thuộc loại thấp nhất ở châu Âu. Điều này sẽ tăng lên trong tương lai vì cần có hydro tái tạo để khử cacbon trong lĩnh vực giao thông vận tải. Tuy nhiên, với các kế hoạch hydro và gió đầy tham vọng của Đan Mạch, nước này đã sẵn sàng trở thành nhà xuất khẩu ròng về hydro tái tạo trước năm 2030. Dựa trên các kịch bản quốc gia của Đan Mạch, xuất khẩu hydro tái tạo dự kiến sẽ tăng từ 15TWh vào năm 2030 lên 79TWh vào năm 2050 .

Nước nhập khẩu lớn nhất nguồn thặng dư hydro tái tạo này sẽ là nước láng giềng Đức. Quốc gia này dự kiến sẽ trở thành nhà nhập khẩu hydro tái tạo lớn nhất ở châu Âu. Theo chiến lược hydro cập nhật , họ sẽ phải nhập khẩu 50% đến 70% nhu cầu hydro sạch vào năm 2030. Con số này tương đương 48TWh đến 91TWh.

Theo chiến lược hydro cập nhật , nhu cầu hydro của Đức sẽ tăng lên 95TWh đến 130TWh vào năm 2030, trong đó 40TWh đến 75TWh là hydro tái tạo và 55TWh là hydro carbon thấp.

Đức cần một lượng lớn hydro để dự phòng cho hệ thống điện của mình. Nước này sẽ tổ chức đấu giá tổng công suất nhà máy điện 8,8GW trong giai đoạn 2023-2028, trong đó phải có hydro hoặc amoniac. Ngoài ra, cần có một lượng lớn hydro sạch (hydro tái tạo và hydro có hàm lượng carbon thấp) để khử cacbon cho ngành công nghiệp hóa dầu và thép lớn của nước này. Đức hiện là nước tiêu thụ hydro xám lớn nhất châu Âu . Những ứng dụng mới của hydro, chẳng hạn như trong lĩnh vực giao thông vận tải và trong môi trường xây dựng cũng đang được khuyến khích.

Vào tháng 3 năm nay, hai nước láng giềng đã ký thỏa thuận xây dựng đường ống dẫn hydro trên đất liền từ biên giới Jutland ở phía tây Đan Mạch đến Schleswig-Holstein ở miền bắc nước Đức. Đường ống này dự kiến sẽ đi vào hoạt động vào năm 2028 và là sự hợp tác giữa TSO Gasunie Deutschland và TSO Energinet của Đan Mạch. Ngoài ra, các quốc gia đang xem xét các cơ sở lưu trữ hydro dưới lòng đất ở Lille Torup (Đan Mạch) và Harsefeld (Đức): dự án SaltHy do Storengy Đức phát triển.

Trung tâm hydro Hà Lan

Mục tiêu của Hà Lan về công suất điện phân là 4GW vào năm 2030 và 8GW vào năm 2032. Các nhà máy hydro lớn (>100MW) sẽ được đặt trên bờ gần bãi đáp của các kết nối gió ngoài khơi và có khả năng nằm trong đất liền tại khu liên hợp hóa chất công nghiệp Chemelot.

Tham vọng điện phân từ 4GW đến 8GW được hỗ trợ bởi mục tiêu đạt công suất điện gió ngoài khơi là 21GW vào năm 2030 và công suất tối đa là 70GW vào năm 2050. Giống như Đan Mạch, Hà Lan được hưởng lợi từ điều kiện gió tốt và vùng nước nông của Biển Bắc để phát điện gió ngoài khơi. sản xuất. Tuy nhiên, không phải tất cả các trang trại gió đều có thể được lắp đặt ở vùng nước nông. Các kế hoạch trong tương lai bao gồm các trang trại gió biển sâu với máy điện phân trên giàn hoặc trên các đảo nhân tạo ở Biển Bắc.

Hà Lan có nhiều hang muối dưới lòng đất và các mỏ khí đốt cạn kiệt, nơi có thể dự trữ hydro tái tạo với số lượng lớn. Theo TNO , tiềm năng kỹ thuật cho việc lưu trữ hydro dưới lòng đất ước tính là 43TWh ở các hang muối và 277TWh ở các mỏ khí đốt đã cạn kiệt. [6]

HyStock, một công ty con của TSO Gasunie, hiện đang chuẩn bị hang muối đầu tiên gần Zuidwending để lưu trữ hydro. Hang động có sức chứa 216GWh. Dự kiến vận hành thử vào năm 2028. Ba hang muối nữa sẽ được xây dựng phù hợp để lưu trữ hydro sau năm 2030.

Một trong những lý do khiến chính phủ Hà Lan quan tâm đến việc phát triển năng lực sản xuất hydro tái tạo tại địa phương là vì Hà Lan hiện là nước tiêu thụ hydro xám lớn thứ hai ở châu Âu. Cơ quan quan sát tế bào nhiên liệu và hydro ước tính rằng Hà Lan tiêu thụ 1,3 triệu tấn hydro xám mỗi năm so với 1,7 triệu tấn ở Đức.

Hầu hết hydro xám được sử dụng làm nguyên liệu trong ngành công nghiệp lọc dầu, nơi hydro cần cho các quá trình hydrocracking và xử lý bằng hydro, bao gồm cả quá trình khử lưu huỳnh bằng hydro. Những người sử dụng hydro xám chính khác hiện nay là ngành công nghiệp hóa chất để sản xuất amoniac và metanol. Trong tương lai gần, sản xuất thép, thủy tinh và xi măng cũng có thể cần một lượng lớn hydro tái tạo, cũng như các lĩnh vực hàng hải và hàng không để khử cacbon cho các hoạt động của họ.

Có năm cụm công nghiệp ở Hà Lan nơi tập trung ngành công nghiệp nặng: cảng Rotterdam, cảng Amsterdam, vùng Zeeland, khu phức hợp Chemelot ở Limburg và cảng biển Groningen. Các cụm này sẽ được kết nối trong tương lai gần bằng đường trục hydro của Gasunie , hiện đang được xây dựng. Đường trục hydro phần lớn sẽ bao gồm các đường ống dẫn khí lỗi thời hiện có sẽ được trang bị thêm. Kết nối với Đức và Bỉ cũng là một phần của kế hoạch.

Giai đoạn đầu tiên sẽ được đưa vào vận hành vào năm 2025 và sẽ kết nối các cụm phía bắc và phía tây của Hà Lan. Xương sống hydro giải quyết một nút thắt quan trọng đối với các dự án hydro tái tạo: làm thế nào để đưa hydro từ nơi sản xuất đến nơi cung cấp.

Các cảng Rotterdam, Amsterdam và Groningen trên Biển Bắc của Hà Lan đang xây dựng các cơ sở để xử lý việc nhập khẩu hydro qua đường biển. Các thiết bị đầu cuối dành cho hydro hoặc dẫn xuất hydro đang được lên kế hoạch tại các cảng, tất cả sẽ được kết nối với đường trục hydro. Điều này sẽ cho phép các cảng vận chuyển hydro nhập khẩu đến phần còn lại của Hà Lan và xuất khẩu sang Đức và Bỉ.

Một hành lang khác, Hành lang Delta Rhine, dự kiến chạy từ Rotterdam đến Đức. Hành lang này có thể sẽ có sáu đường ống vận chuyển hydro, amoniac, khí đốt tự nhiên, LPG, propylene và CO 2 . Mặc dù Hà Lan sẽ không tự cung cấp được hydro tái tạo trong tương lai nhưng dự kiến một phần đáng kể lượng nhập khẩu sẽ được xuất khẩu sang Đức.

Một đối tượng sử dụng quan trọng khác trong tương lai của hydro carbon thấp và tái tạo là lĩnh vực giao thông vận tải. EC đã đặt ra mục tiêu pha trộn nhiên liệu có tính ràng buộc về mặt pháp lý cho lĩnh vực hàng không bắt đầu từ năm 2030. Đối với lĩnh vực hàng hải ở Châu Âu, kế hoạch giảm khí thải nhà kính đã được thiết lập, với mục tiêu giảm lần đầu tiên vào năm 2025.

Các cảng Rotterdam, Amsterdam và Sân bay Schiphol là một trong những trung tâm giao thông nhộn nhịp nhất ở châu Âu. Điều này có nghĩa là Hà Lan có thể sẽ thấy nhu cầu đáng kể về nhiên liệu dựa trên hydro có hàm lượng carbon thấp và tái tạo trong tương lai gần.

Tây Ban Nha, Đan Mạch và Hà Lan là những điểm nóng hydro của châu Âu

Có một động lực ngày càng tăng đối với hydro tái tạo ở châu Âu. Một số nút thắt khét tiếng đã được giải quyết, mở đường cho làn sóng FID dự kiến trên các nhà máy sản xuất hydro tái tạo trong tương lai gần. Mặc dù bản thân điều này là một triển vọng hấp dẫn, nhưng thực tế là các kế hoạch được công bố vẫn chưa đạt được tổng mục tiêu quốc gia trong EU-27, do đó không đạt được tổng công suất trong tham vọng REPowerEU của EC nhằm sản xuất 10 triệu tấn hydro tái tạo. trong nước mỗi năm vào năm 2030.

Ở cấp độ quốc gia thành viên riêng lẻ, ba quốc gia nổi bật theo hướng tích cực. Các sáng kiến dự kiến về năng lực sản xuất hydro tái tạo ở Tây Ban Nha, Đan Mạch và Hà Lan đã vượt quá mục tiêu quốc gia của họ. Ba quốc gia vượt trội về hydro tái tạo vì những lý do khác nhau. Tuy nhiên, điểm chung của họ là các sáng kiến mới có khả năng thu hút các quốc gia này, khiến chúng trở thành điểm nóng của nền kinh tế hydro tái tạo ở châu Âu .

Điểm nổi bật:

Động lực cho hydro sạch đang tăng nhanh và chúng ta đang đứng trước làn sóng Quyết định đầu tư tài chính

Chúng tôi không kỳ vọng rằng khoảng cách 77GW giữa tham vọng của EC và các dự án đã công bố sẽ được thu hẹp vào năm 2030

Tây Ban Nha, Đan Mạch và Hà Lan nổi bật về công suất máy điện phân theo kế hoạch nhờ các động lực cụ thể của họ, rất khác nhau giữa các quốc gia

Ba nước này có khả năng trở thành điểm nóng hydro của EU

Tây Ban Nha, Đan Mạch và Hà Lan trở thành điểm nóng hydro của EU