Tất cả các cuộc thảo luận về năng lượng ở Úc trong thời gian gần đây đều xoay quanh việc chi phí đã tăng bao nhiêu.

Ví dụ, Rystad đã nói về việc các nhà phát triển muốn 100 USD/MWh cho các hợp đồng mua điện gió mới (PPA). Có vẻ như ngay cả các nhà phát triển cũng không coi trọng con số đó. Dù là con số nào thì nó vẫn khác xa so với mức dưới 50 đô la Úc/MWh mà chúng ta đã nói về trước Covid.

Mặt khác, có những áp lực giảm phát mạnh đến từ Trung Quốc: Các tấm pin mặt trời gần như miễn phí, giá LCOE gió (giá điện cần thiết để biện minh cho đầu tư) đã giảm 50% trong vài năm qua.

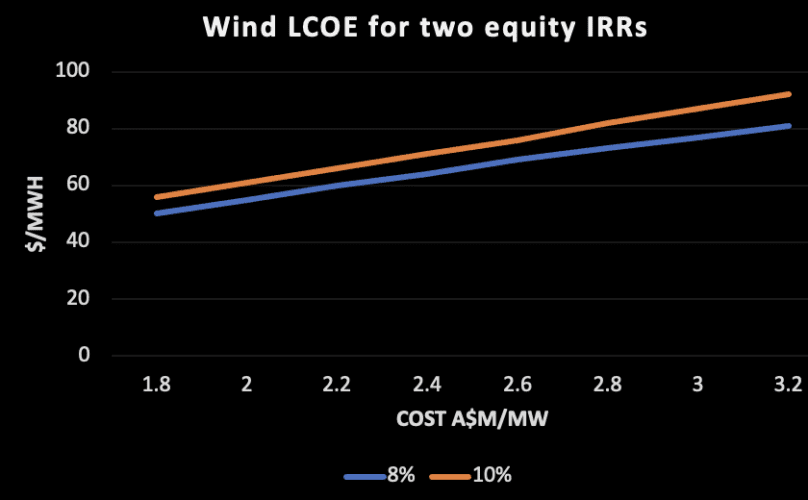

Hình dưới đây cho thấy rằng việc tăng IRR vốn chủ sở hữu mục tiêu (tỷ lệ hoàn vốn nội bộ) cho các nhà đầu tư từ 8% lên 10% sẽ làm tăng giá điện cần thiết để đảm bảo khoản đầu tư thêm khoảng 5 USD/MWh hoặc 6 USD/MWh. Việc tăng chi phí vốn từ 2,4 triệu USD/MW lên 2,8 triệu USD/MW sẽ làm tăng giá điện yêu cầu thêm khoảng 10 USD/MWh.

Theo những ước tính này, người tiêu dùng sẽ được hưởng lợi nhiều hơn từ việc giảm chi phí vốn thay vì giảm chi phí vốn, chẳng hạn như lãi suất thấp hơn hoặc sự chắc chắn gia tăng do PPA dài hạn mang lại.

Đó là mô hình LCOE rất đơn giản và chắc chắn không phản ánh đầy đủ của tôi. Những con số hiển thị là có thật, tức là tôi tăng doanh thu và chi phí theo lạm phát mỗi năm. Điều này phản ánh rằng các nhà đầu tư sẽ yêu cầu lợi nhuận danh nghĩa cao hơn khi lạm phát tăng.

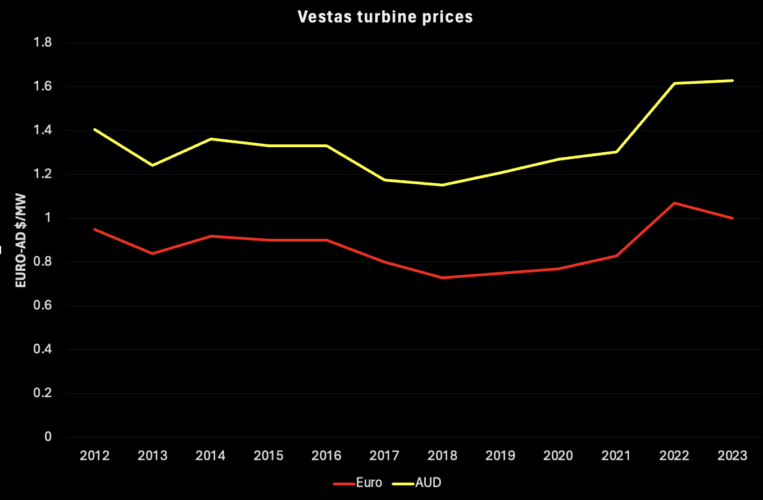

Giá tuabin châu Âu ít thay đổi (thật tệ)

Vestas, nhà sản xuất tuabin lớn nhất bên ngoài Trung Quốc và có thể trên toàn cầu, đã chứng kiến giá tuabin giảm 1 triệu euro/MW trong năm 2015 xuống còn 0,8 triệu euro/MW vào năm 2018 và tăng trở lại.

Các lý do có thể còn được tranh luận nhưng lý thuyết ban đầu của tôi là có quá nhiều loại tuabin, sự xao lãng của hoạt động ngoài khơi, buộc phải có nội dung địa phương ở mọi quốc gia và khối lượng của một loại cụ thể không đủ để thực sự giảm chi phí một cách bền vững.

Bỏ các yếu tố khác sang một bên, số lượng đơn đặt hàng tuabin gió chưa tăng đủ để tạo ra những tác động về tốc độ học tập mà chúng ta thấy trong quang điện mặt trời, bộ lưu trữ pin và xe điện.

Hình 2: Giá tuabin Vestas. Nguồn: Công ty

Tuy nhiên, ở Trung Quốc, câu chuyện lại rất khác.

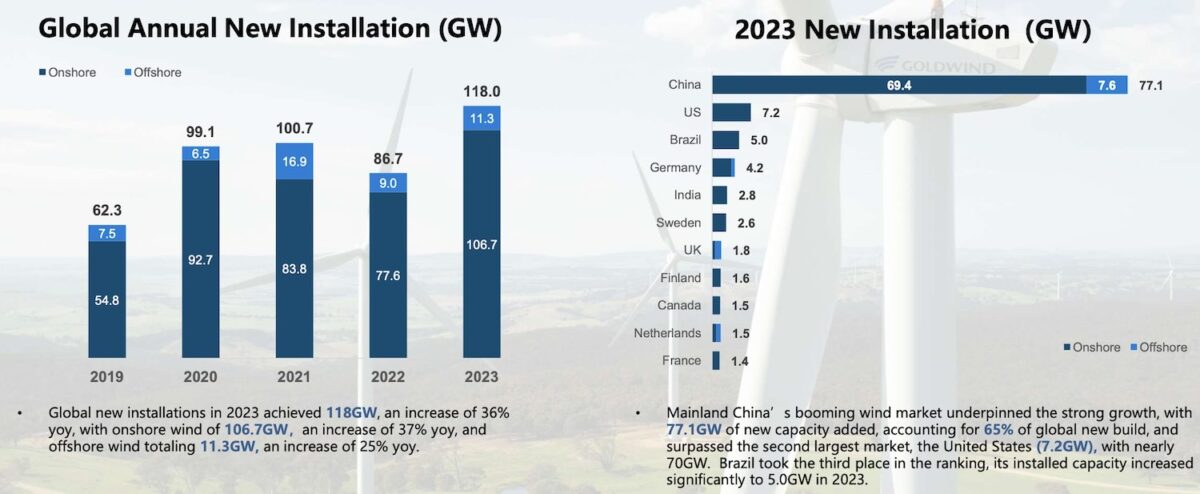

Goldwind đã công bố bản trình bày kết quả thường niên chỉ một hoặc hai ngày trước. Một số dữ liệu mà Goldwind hiển thị được lấy từ BNEF.

Ở Trung Quốc, năng lượng gió nối lưới đã tăng từ 210 GW vào năm 2019 lên 441 GW vào năm 2023.

Thông thường, tốc độ học tập được đo bằng mức giảm chi phí đơn vị được quan sát thấy khi tăng gấp đôi công suất lắp đặt. Và con số này thường vào khoảng 15-20%.

Tuy nhiên, theo slide Goldwind này – sử dụng dữ liệu từ Hội đồng Điện lực Trung Quốc, Nền tảng Giám sát Năng lượng Tái tạo Trung Quốc và IRENA – mức giảm LCOE chạy bằng gió ở Trung Quốc là khoảng 53% xuống còn 27 USD/MWh hoặc 41 USD/MWh.

Tôi không phải Warren Buffet, nhưng tôi khá chắc chắn rằng người tiêu dùng ở Úc sẽ thích mức giá 41 đô la Úc/MWh hơn là 75 đô la Úc/MWh hoặc 85 đô la/MWh mà họ hiện đang báo giá. Tuy nhiên, ngay cả khi bằng cách nào đó người ta có thể bỏ qua Trung Quốc thì chi phí trung bình trên thế giới được hiển thị là 33 USD/MWh hoặc 51 USD/MWh , vẫn thấp hơn nhiều so với Úc.

Một lần nữa, người ta có thể suy đoán về lý do. Một trong những khó khăn là ở Úc có rất ít thông tin được tiết lộ. Tất nhiên, chúng tôi không có bất kỳ nhà sản xuất tuabin gió nào và các nhà phát triển trang trại gió đều là những thông tin riêng tư và chi phí được bảo vệ khá chặt chẽ.

Như trong Hình 3, công suất lắp đặt tuabin trên bờ ở Trung Quốc vào năm 2023 là 69 GW, nhưng doanh số (không phải lắp đặt) của Goldwind là 13 GW, do đó thị phần của công ty này ở Trung Quốc là khoảng 19%.

Như mọi khi, Trung Quốc có thể là nước độc đảng, cộng sản nhưng sự cạnh tranh trên thị trường năng lượng “mới” rất khốc liệt. Và sự cạnh tranh đó là có lợi cho người tiêu dùng. Các nhà sản xuất đấu tranh. Tỷ suất lợi nhuận trên vốn chủ sở hữu của Goldwind là 3,5%.

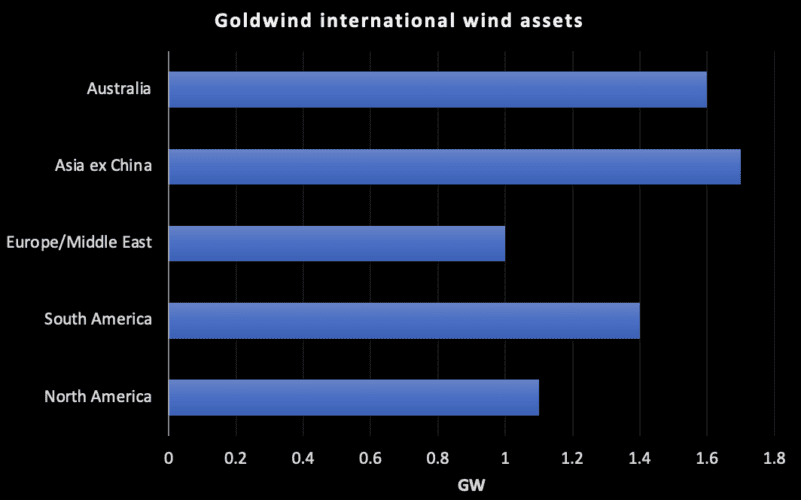

Úc chiếm 23% số lượng lắp đặt quốc tế của Goldwind

Vấn đề là liệu bằng cách chọn Goldwind thay vì nói rằng các nhà phát triển Vestas Australia có thể giảm chi phí hay không. Cơ sở của Goldwind tại Úc đủ lớn để hỗ trợ đầu tư thêm. Tất nhiên là Vestas.

Việc giảm chi phí năng lượng mặt trời toàn cầu không có gì bí mật

Gần đây, tôi đọc được rằng các tấm pin mặt trời hiện có giá thành thấp đến mức ở châu Âu chúng được sử dụng làm hàng rào.

Sản lượng trên mỗi bảng thấp hơn, nhưng người ta có thể lắp đặt nhiều bảng theo cách đó. Tuy nhiên, như đã được suy đoán vài năm trước, chi phí của tấm pin có thể không còn quan trọng như trước nữa trong tổng chi phí của một trang trại năng lượng mặt trời quy mô tiện ích.

Và trên thực tế, có một số câu hỏi đặt ra là liệu chi phí của trang trại năng lượng mặt trời có quan trọng đến thế hay không. Vấn đề là nếu không có doanh thu do cung quá nhiều vào giờ ăn trưa thì chi phí không thành vấn đề.

Con số sau đây chỉ tính trong 12 tháng qua nhưng vẫn cho thấy giá mô-đun giảm một nửa và đường cong dự phóng mà OPIS cung cấp cũng là yếu tố khiến giá vẫn thấp hơn trong 12 tháng tới. Tuy nhiên, việc giảm giá mạnh như vậy cần phải được xử lý một cách thận trọng nhưng sẽ dần dần được đưa vào báo giá EPC năng lượng mặt trời.

Tôi nghi ngờ rằng điều này sẽ khiến các hợp đồng EPC năng lượng mặt trời ở mức $ A1,20/w-DC

Tất cả năng lượng mặt trời và gió mới vẫn chưa di chuyển mặt số nhiều….

Chắc hẳn ở Trung Quốc phải có rất nhiều năng lượng mặt trời đi vào phía sau đồng hồ. Trung Quốc đã lắp đặt công suất đáng kinh ngạc là 215 GW năng lượng mặt trời vào năm 2023 và 77 GW năng lượng gió.

Bạn có thể thấy VRE tăng lên trong hình sau nhưng mức tăng tiêu thụ điện đã dẫn đến sản lượng than tăng lên rất nhiều và dựa trên những con số, tôi tính toán tỷ trọng theo nhiên liệu trong 3 tháng kết thúc vào tháng 2 năm 2024 không thay đổi so với PCP.

Lưu ý rằng Trung Quốc không báo cáo số liệu thống kê tháng 1 nên tôi chỉ sử dụng số liệu tháng 2. Nói cách khác, xét 3 tháng kết thúc vào tháng 2 là 3 tháng dễ xảy ra sai sót nhất trong năm. Công bằng mà nói, tỷ lệ PV đã tăng từ 2,5% lên 3,0%.

Chúng ta cần phải làm cho xu hướng phát triển than đi xuống. Sản xuất bằng nhiên liệu than của Trung Quốc đã tăng gấp 20 lần tổng sản lượng của Úc trong 8 năm qua.

Mời các đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt