Dự án khí Lô B của Việt Nam - Tác động tiềm tàng đối với các bên liên quan

Việt Nam có tiềm năng lớn về điện gió và điện mặt trời. Tuy nhiên, quốc gia này đang đẩy mạnh các kế hoạch như dự án khí Lô B. Trong một thế giới giá khí đốt rất khó dự đoán, nơi mục tiêu cuối cùng là không, một bước đi như vậy có thể gây tốn kém cho tất cả các bên liên quan.

Dự án khí Lô B của Việt Nam làm tăng rủi ro cho tất cả các bên liên quan - từ các nhà phát triển, nhà đầu tư đến chính phủ Việt Nam. Nó phản ánh sức mạnh của hành lang khí đốt, buộc một quốc gia có tiềm năng năng lượng tái tạo rộng lớn phải lùi lại một bước. Do đó, Việt Nam có nguy cơ làm ảnh hưởng đến tiến bộ năng lượng sạch đáng chú ý mà Việt Nam đã đạt được trong những năm gần đây, chẳng hạn như dự thảo PDP8 mới nhất của Việt Nam.

Sơ lược về Dự án Khí Lô B Việt Nam

Lô B, nằm trong lưu vực Malay-Thổ Chu, là một dự án đường ống và mỏ khí đốt tự nhiên trị giá 10 tỷ USD. Chủ đầu tư chính của dự án là Công ty Cổ phần Tổng Công ty Khí Việt Nam. Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC) cũng có kế hoạch tham gia vào dự án.

Cho đến nay, Lô B vẫn là một trong những địa điểm khai thác khí tự nhiên quan trọng nhất của đất nước. Khi hạ thủy, nó sẽ có hơn 700 giếng khai thác.

Dự án Khối B của Việt Nam đang trong quá trình trừng phạt trong năm nay

Dự án được công bố lần đầu tiên vào năm 2016 nhưng đã bị đình chỉ vào đầu năm 2018. Tuy nhiên, dự án hiện đã quay trở lại để xử phạt vào quý 4 năm 2022. Toàn bộ chuỗi Block B-Ô Môn dự định sẽ đi vào giai đoạn xây dựng. vào nửa cuối năm 2022. Nếu mọi thứ diễn ra theo đúng tiến độ, dự án sẽ hoàn thành vào năm 2026.

Dự án khí Lô B và tác động của nó đối với các bên liên quan

Theo hành lang của tập đoàn dầu khí, dự án khí Lô B sẽ mang lại nhiều lợi ích ngoài việc tăng sản lượng khí. Hội đồng vận động cho biết đây sẽ là “động cơ tăng trưởng cho các doanh nghiệp trong chuỗi giá trị dầu khí của quốc gia, củng cố nền tảng của ngành và tăng trưởng lợi nhuận của các doanh nghiệp dầu khí”.

Rõ ràng, dự án sẽ mang lại lợi ích chủ yếu cho ngành dầu khí. Tuy nhiên, những rủi ro tiềm ẩn đối với phần còn lại của các bên liên quan vẫn chưa được thảo luận.

Rủi ro đối với Việt Nam

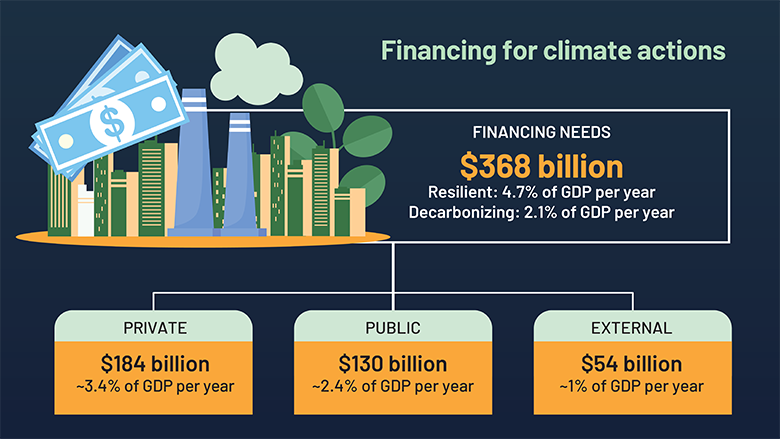

Theo các báo cáo, hóa đơn khổng lồ của dự án sẽ được bổ sung vào ngân sách nhà nước trong vòng đời 20 năm của dự án kể từ dự án thượng nguồn và đường ống dẫn khí. Điều này xảy ra vào thời điểm đất nước đang rất cần các khoản đầu tư đáng kể vào năng lượng sạch. Theo Ngân hàng Thế giới, Việt Nam sẽ cần khoảng 64 tỷ USD để khử cacbon trong lĩnh vực năng lượng. Hơn nữa, quốc gia này phải đối mặt với khoảng cách về tài chính, đòi hỏi sự kết hợp của các nguồn vốn tư nhân, công cộng và bên ngoài để đáp ứng các nhu cầu của mình và đảm bảo an ninh năng lượng.

Nhu cầu đầu tư vào Việt Nam, Nguồn: Ngân hàng Thế giới

Theo nghĩa đó, việc đầu tư vào một dự án khí đốt tự nhiên sẽ tiêu tốn một lượng vốn lớn mà mặt khác có thể hướng tới quá trình chuyển đổi năng lượng xanh của đất nước. Hơn nữa, dự án khí Lô B sẽ tiếp tục làm chậm mục tiêu khử cacbon và không phát thải ròng của đất nước vào năm 2050.

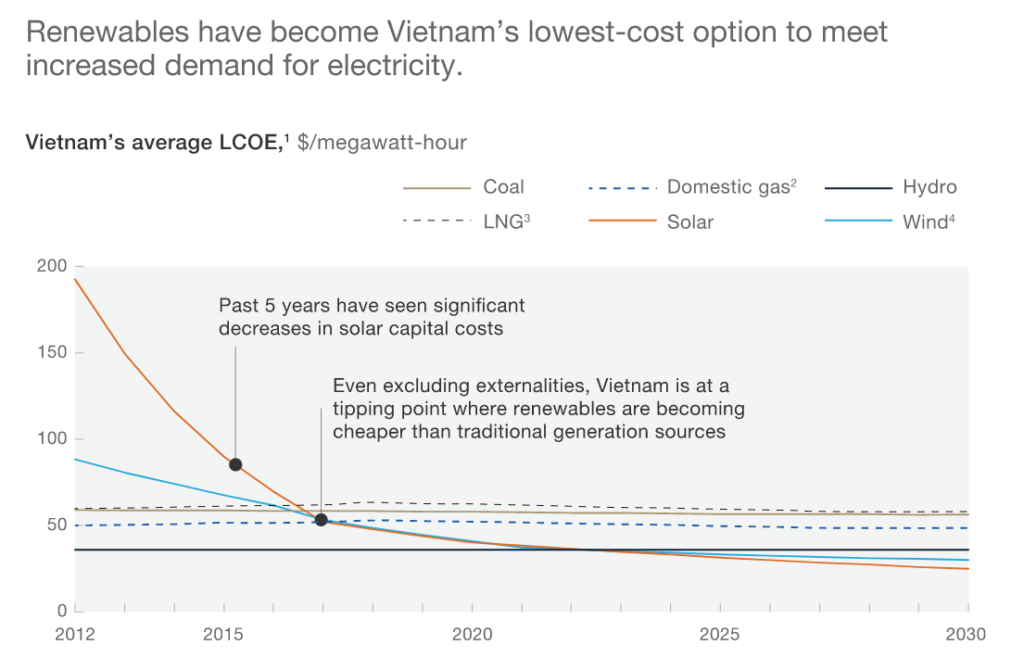

Các kế hoạch mở rộng khí đốt của Việt Nam không có ý nghĩa từ quan điểm kinh tế, khi xem xét rằng năng lượng mặt trời - mà đất nước có nhiều công suất - đã là nguồn năng lượng mới rẻ nhất. Đây không phải là chuyện xảy ra một lần mà là một xu hướng có thể thấy ở Việt Nam, Trung Quốc, Ấn Độ và Thái Lan. Theo McKinsey, giá năng lượng tái tạo có thể tiếp tục giảm tới 10% mỗi năm.

Việc tiếp tục thực hiện các kế hoạch khí đốt sẽ khiến đất nước phải đối mặt với một số hạn chế điển hình đối với cơ sở hạ tầng khí đốt mới. Chúng bao gồm rủi ro tài sản bị mắc kẹt, các mối quan tâm về môi trường và quan trọng hơn - nguy cơ xóa sổ tiến bộ năng lượng sạch đáng chú ý được đề cập trong bài viết trước của chúng tôi.

LCOE trung bình của Việt Nam, Nguồn: McKinsey

Rủi ro đối với các nhà phát triển và đầu tư khí đốt

Vào cuối thập kỷ này, năng lượng tái tạo sẽ trở thành cách rẻ nhất để cung cấp điện trên toàn châu Á. Theo Carbon Tracker, các nhà phát triển nhà máy khí đốt mới sẽ có thời gian tối thiểu để xây dựng và bắt đầu vận hành cơ sở hạ tầng của họ trước khi nhận thấy nó không thể cạnh tranh với năng lượng tái tạo.

Nguy cơ này càng rõ ràng hơn đối với các dự án khí ở Việt Nam. Nguyên nhân là do quốc gia này có tiềm năng kỹ thuật về điện gió gần 600 GW và có bề dày thành tích trong việc mở rộng công suất năng lượng mặt trời.

Việc tiếp tục dựa vào nhiên liệu hóa thạch trong tình hình địa chính trị hiện nay cũng có thể gây rủi ro cho các nhà đầu tư dự án. Ví dụ, các dự án phát triển mỏ và khoan thăm dò đang phải đối mặt với tình trạng thiếu thiết bị do phụ thuộc vào công nghệ của Nga và cuộc chiến Nga-Ukraine đang diễn ra. Trao đổi với Báo Đầu tư, ông Trần Hồng Nam, Tổng Giám đốc Tổng Công ty Thăm dò Khai thác Dầu khí cho rằng, việc hợp tác phát triển các dự án dầu khí trong tương lai có thể là vô cùng khó khăn.

Rủi ro đối với Nhật Bản và các công ty Nhật Bản tham gia

Đầu năm nay, JBIC đã mua lại Đánh giá tác động môi trường và bắt đầu xem xét việc tham gia vào dự án khí Lô B. Mitsui Oil Exploration (MOECO) cũng nhanh chóng có phần trong dự án.

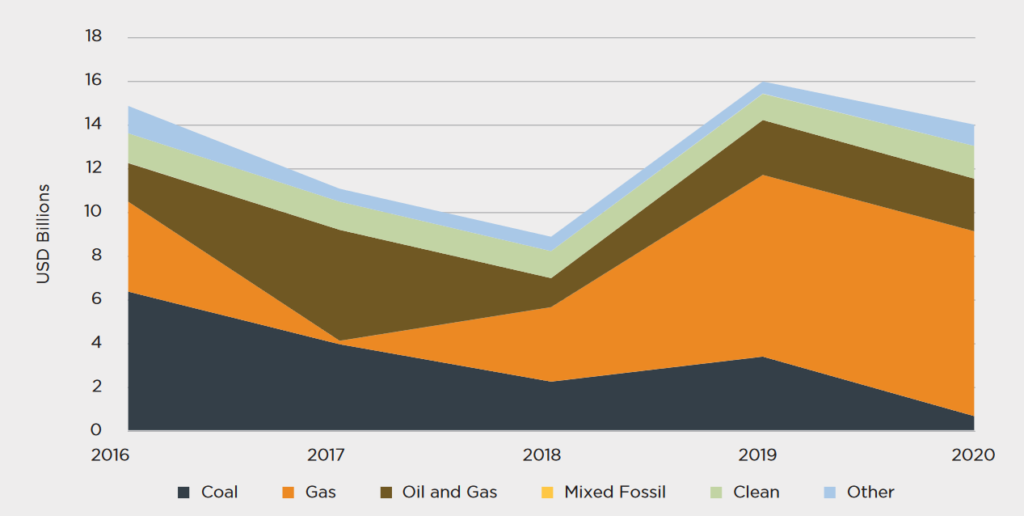

Sự quan tâm đến dự án khí Lô B không có gì đáng ngạc nhiên. Theo Sáng kiến Chuyển đổi Năng lượng Châu Á, Nhật Bản đang thúc đẩy việc mở rộng cơ sở hạ tầng khí đốt ở Châu Á, chi hàng tỷ đô la cho các phát triển nhiên liệu hóa thạch mới hàng năm.

Tài chính công Nhật Bản cho Năng lượng, 2016-2020, tỷ USD, Nguồn: Giá dầu

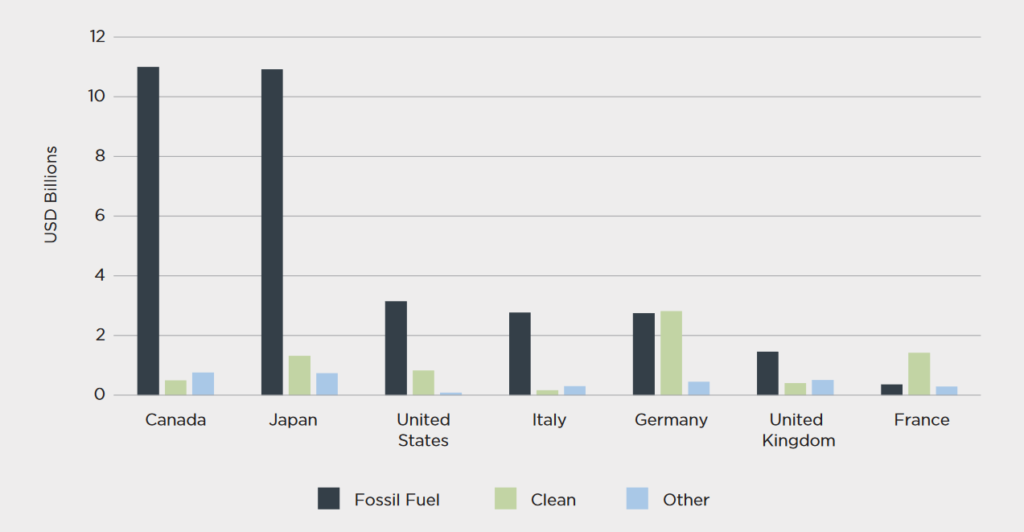

Vẫn chưa rõ liệu JBIC có thúc đẩy hỗ trợ cho dự án khí Lô B hay không. Tuy nhiên, nếu quyết định làm như vậy, điều đó sẽ cho thấy rằng cam kết của Nhật Bản về việc chấm dứt tài trợ nhiên liệu hóa thạch ở nước ngoài vào cuối năm 2022 chỉ là một lời hứa suông. Chính phủ Nhật Bản vẫn cam kết hỗ trợ công chúng cho các dự án dầu khí thượng nguồn, bất chấp cam kết của G7.

Tài chính công quốc tế G7 cho năng lượng theo quốc gia, trung bình hàng năm 2018-2020, tỷ USD, Nguồn: Giá dầu

Tuy nhiên, điều này sẽ lôi kéo chính phủ Nhật Bản tham gia sâu hơn vào các dự án cơ sở hạ tầng khí đốt bẩn và rủi ro ở châu Á. Nước này có nguy cơ gánh chịu rủi ro tài sản bị mắc kẹt lớn và đe dọa nền kinh tế và an ninh năng lượng của chính mình. Nó cũng sẽ làm suy yếu an ninh năng lượng và khí hậu của các nước châu Á. Đây là một vấn đề đáng chú ý khi xét đến việc nhiều quốc gia có nguy cơ khí hậu cao nhất là ở khu vực Nam và Đông Nam Á.

Mặt khác, bằng cách thực hiện cam kết G7, Nhật Bản có thể chuyển 33 tỷ USD mỗi năm từ nhiên liệu hóa thạch sang năng lượng sạch và đẩy nhanh quá trình chuyển đổi thuần không trong khu vực.

Hướng tới một tương lai không thể đoán trước

Nỗi ám ảnh về khí đốt của Việt Nam là sự kết hợp của các chính sách bên trong và áp lực bên ngoài. Về kế hoạch trước đây, kế hoạch hiện tại của đất nước bao gồm việc mở rộng công suất khí đốt đáng kể. PDP8 của quốc gia này đặt mục tiêu tăng nhu cầu khí đốt cho sản xuất điện lên đến 23% vào năm 2030, từ mức 12% hiện tại.

Về vấn đề thứ hai, từ lâu đã có một chương trình nghị sự về việc sử dụng khí tự nhiên hóa lỏng (LNG) như một loại nhiên liệu phù hợp với nền kinh tế thuần bằng không. Nghiên cứu gần đây về các tuyên bố công khai từ hành lang khí đốt ở Nhật Bản và Hàn Quốc liên quan đến Việt Nam đã phát hiện ra rằng trong năm 2019, chỉ có 11% các tuyên bố ủng hộ LNG sử dụng lập luận “carbon thấp”. Sau COP26 và mục tiêu của Việt Nam là không có lưới vào năm 2050, tỷ lệ này đã tăng lên 85%.

Tuy nhiên, trong những sự kiện gần đây, giá LNG biến động mạnh đã khiến Chính phủ Việt Nam phải suy nghĩ lại về việc 23 nhà máy nhiệt điện khí tự nhiên hóa lỏng mới được đề xuất trong Kế hoạch phát triển điện tử 8. Cũng có những lo ngại về việc các tổ chức tài chính từ chối cấp vốn cho LNG sau năm 2025. Theo các nhà phân tích, việc trì hoãn và hủy bỏ dự án có nguy cơ xảy ra nếu giá cao kỷ lục tiếp tục.

Tất cả điều này có nghĩa là ý tưởng về khí đốt là giải pháp rất cần thiết của Việt Nam đang bắt đầu mất cơ sở. Nếu các công ty như JBIC tiếp tục hỗ trợ dự án khí Lô B, họ sẽ phải đối mặt với rủi ro trên diện rộng. Và trong một thế giới mà net-zero là con đường khả thi duy nhất, những rủi ro này là rất lớn.