Việt Nam là một trong những nền kinh tế phát triển nhanh nhất ở Châu Á. Giống như các thị trường mới nổi khác, công suất phát điện của nước này phải chịu áp lực đáp ứng nhu cầu, vốn đã tăng khoảng 10% hàng năm trong những năm gần đây.

Việt Nam có truyền thống dựa vào than làm nguồn chính để sản xuất điện. Quy hoạch phát triển điện VII, được công bố năm 2016, quy hoạch than vẫn là nguồn năng lượng quan trọng của đất nước, với công suất sản xuất than dự kiến tăng hơn gấp đôi mức hiện tại vào năm 2030. Tuy nhiên, trong những năm gần đây, dự án điện than của Việt Nam đang phát triển đã chậm lại, và năng lượng tái tạo và khí đốt tự nhiên đã nổi lên như những thành phần quan trọng trong cơ cấu năng lượng tương lai của Việt Nam.

Nhu cầu về khí đốt tự nhiên mang lại cơ hội lớn cho LNG ở Việt Nam không chỉ do nhu cầu năng lượng tăng trưởng mà còn do sản lượng khí đốt ở Việt Nam dự kiến sẽ bắt đầu giảm từ năm 2025 và hoạt động thăm dò ngoài khơi ở Biển Đông đang phải đối mặt với những thách thức. Với dự đoán nguồn cung khí tự nhiên từ các nguồn trong nước ngày càng giảm, Việt Nam dự kiến sẽ trở thành nhà nhập khẩu LNG sớm nhất là vào năm 2021. Điều này sẽ đòi hỏi các khoản đầu tư trả trước đáng kể để xây dựng cơ sở hạ tầng trên toàn chuỗi LNG-to-power và Việt Nam sẽ hướng đến chiến lược các nhà đầu tư và tài trợ cho vốn và chuyên môn nước ngoài.

Một lĩnh vực trọng tâm sẽ là khung pháp lý cho thị trường khí đốt tại Việt Nam. Như đã được công nhận trong Quy hoạch tổng thể về khí được ban hành vào tháng 1 năm 2017, khuôn khổ pháp lý hiện hành cần được phát triển thêm. Nó hiện đang phản ánh vị thế thống trị trong lịch sử của các doanh nghiệp nhà nước trong chuỗi sản xuất, truyền tải và cung ứng điện, cũng như thực tế là trữ lượng khí đốt của Việt Nam đã đủ đáp ứng nhu cầu trong nước. Khi Việt Nam chuyển đổi thành nước nhập khẩu LNG, các chính sách về giá nhập khẩu LNG (ví dụ, để cho phép người tiêu dùng có khả năng tăng giá khí), các tiêu chuẩn kỹ thuật cho cơ sở hạ tầng LNG, và tự do hóa thị trường điện và khí, cùng những chính sách khác, sẽ là những cân nhắc quan trọng trong việc tạo ra một thị trường minh bạch và cạnh tranh.

Đầu tư nước ngoài sẽ là yếu tố cần thiết để đạt được tham vọng phát triển của Việt Nam và đáng khích lệ là Chính phủ Việt Nam đã sẵn sàng theo đuổi cải cách quy định nhằm tạo ra một khuôn khổ pháp lý ổn định nhằm thu hút đầu tư nước ngoài, đặc biệt trong các lĩnh vực mà đầu tư nước ngoài có thể được tận dụng để đẩy nhanh tiến độ thực hiện. tham vọng của Việt Nam.

Điều này được chứng minh trong các kế hoạch của Chính phủ nhằm tự do hóa thị trường điện trong các giai đoạn từ năm 2016 đến năm 2023 và gần đây là vào năm 2020, những thay đổi của luật đầu tư Việt Nam và việc soạn thảo luật đối tác công tư lần đầu tiên tại Việt Nam. Đối với các nhà đầu tư vào các dự án LNG thành điện, khả năng tăng cường của chiến lược phát triển dự án PPP, như đã thấy ở các thị trường mới nổi khác, là một sự phát triển tích cực.

Luật Đối tác công tư (Luật PPP) được thông qua vào ngày 18/6/2020 và có hiệu lực từ ngày 1/1/2021, đánh dấu việc hệ thống hóa các quy định về các dự án PPP, thay thế một loạt các công cụ pháp lý hiện hành. Luật PPP quy định danh sách hẹp hơn gồm 5 lĩnh vực được xác định áp dụng so với Nghị định 63/2018 / NĐ-CP tiền nhiệm của nó về Hình thức đầu tư đối tác công tư, Nghị định 63, bao gồm cả lưới điện và nhà máy điện. Tùy thuộc vào các trường hợp ngoại lệ có giới hạn, ngưỡng giá trị dự án tối thiểu là 200 tỷ D sẽ được áp dụng - đây không phải là vấn đề đối với hầu hết các dự án cơ sở hạ tầng LNG vì những dự án này thường yêu cầu đầu tư vốn trả trước đáng kể.

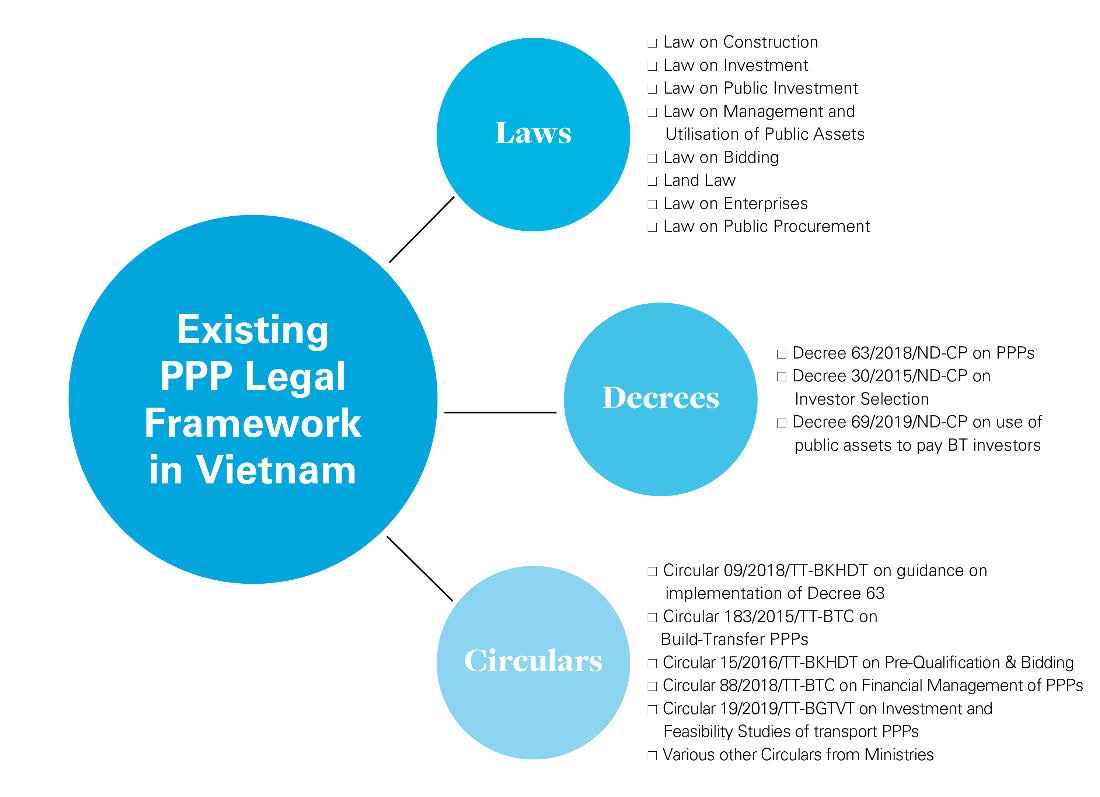

Hình 1 - Khung pháp lý hiện hành ở Việt Nam

Thứ hai, Luật PPP đã đưa ra một cơ chế chia sẻ rủi ro doanh thu mới. Nếu doanh thu thực tế lớn hơn 125% dự báo doanh thu trong mô hình tài chính được thỏa thuận trong hợp đồng PPP, chính phủ sẽ chia 50% doanh thu vượt quá ngưỡng 125%. Trong trường hợp thấp, chính phủ sẽ chia sẻ 50% khoản lỗ dưới 75% doanh thu dự báo - nhưng chỉ khi đáp ứng một số điều kiện nhất định, bao gồm cả việc thay đổi kế hoạch, chính sách hoặc luật liên quan của chính phủ dẫn đến thiếu hụt doanh thu và cùng một ngưỡng doanh thu tối thiểu không thể đạt được mặc dù đã thực hiện các biện pháp khác, bao gồm điều chỉnh thuế quan và / hoặc gia hạn thời hạn nhượng quyền. Mức độ hấp dẫn của cấu trúc này đối với các nhà đầu tư trong các dự án LNG thành điện vẫn còn phải được thử nghiệm, cũng như khả năng áp dụng của nó trong bối cảnh thỏa thuận mua hoặc trả. Luật PPP nêu ra một số cân nhắc quan trọng đối với các nhà đầu tư và bên cho vay. Thứ nhất, các bảo lãnh của chính phủ đối với các nghĩa vụ thanh toán hoặc thực hiện của các doanh nghiệp nhà nước (ví dụ, cung cấp nhiên liệu hoặc mua điện từ các nhà máy điện BOT) đã được quy định trong Nghị định 63. Luật PPP không có vấn đề gì khác với chính phủ. đảm bảo được cung cấp cho rủi ro ngoại tệ

Thứ hai, Luật PPP đã đưa ra một cơ chế chia sẻ rủi ro doanh thu mới. Nếu doanh thu thực tế lớn hơn 125% dự báo doanh thu trong mô hình tài chính được thỏa thuận trong hợp đồng PPP, chính phủ sẽ chia 50% doanh thu vượt quá ngưỡng 125%. Trong trường hợp thấp, chính phủ sẽ chia sẻ 50% khoản lỗ dưới 75% doanh thu dự báo - nhưng chỉ khi đáp ứng một số điều kiện nhất định, bao gồm cả việc thay đổi kế hoạch, chính sách hoặc luật liên quan của chính phủ dẫn đến thiếu hụt doanh thu và cùng một ngưỡng doanh thu tối thiểu không thể đạt được mặc dù đã thực hiện các biện pháp khác, bao gồm điều chỉnh thuế quan và / hoặc gia hạn thời hạn nhượng quyền. Mức độ hấp dẫn của cấu trúc này đối với các nhà đầu tư trong các dự án LNG thành điện vẫn còn phải được thử nghiệm, cũng như khả năng áp dụng của nó trong bối cảnh thỏa thuận mua hoặc trả. Luật PPP nêu ra một số cân nhắc quan trọng đối với các nhà đầu tư và bên cho vay. Thứ nhất, các bảo lãnh của chính phủ đối với các nghĩa vụ thanh toán hoặc thực hiện của các doanh nghiệp nhà nước (ví dụ, cung cấp nhiên liệu hoặc mua điện từ các nhà máy điện BOT) đã được quy định trong Nghị định 63. Luật PPP không có vấn đề gì khác với chính phủ. đảm bảo được cung cấp cho rủi ro ngoại tệ

(đối với 30% doanh thu sau khi trừ chi phí), tiếp cận đất đai, thực hiện quyền sử dụng đất, tiếp cận các dịch vụ công và tiện ích công cộng, quyền thế chấp tài sản. Những đảm bảo rõ ràng đối với rủi ro ngoại tệ là những đặc điểm tích cực theo Luật PPP. Tuy nhiên, việc thiếu các bảo đảm thanh toán hoặc hiệu suất rộng hơn, và chỉ bao gồm một phần rủi ro ngoại tệ, sẽ cần phải đánh giá cẩn thận. Khả năng đàm phán thành công từng dự án với chính phủ về những vấn đề này sẽ là trọng tâm chính.

Các quy định đáng chú ý khác trong Luật PPP bao gồm các quy định khung về các phương thức góp vốn nhà nước vào dự án PPP, đề xuất của Chính phủ về việc cung cấp hợp đồng PPP mẫu chuẩn, yêu cầu nhà đầu tư cung cấp bảo đảm dự thầu từ 0,5% đến 1,5% giá trị dự án ngoài việc đảm bảo thực hiện theo yêu cầu từ 1% đến 3% giá trị dự án và yêu cầu về luật điều chỉnh của tất cả các hợp đồng PPP là luật của Việt Nam. Mặc dù Luật PPP có những cải tiến nhất định so với các công cụ trước đây, nhưng vẫn có những lĩnh vực quan trọng cần được các nhà đầu tư và bên cho vay xem xét. Dự kiến sẽ tiếp tục tham gia với chính phủ về việc áp dụng cụ thể các yêu cầu này trên cơ sở từng dự án và về việc xây dựng hướng dẫn và các quy định thực hiện đối với Luật PPP.

Một vấn đề quan trọng khác sẽ tác động đến sự phát triển của ngành điện LNG ở Việt Nam là cơ cấu giá điện. Sự thay đổi động lực trên thị trường LNG toàn cầu đã dẫn đến việc các bên tham gia thị trường tìm kiếm sự linh hoạt hơn trong các điều khoản hợp đồng. Các điều khoản ngắn hơn và linh hoạt hơn có thể mang lại lợi ích cho người mua, nhưng những thỏa thuận này thường đi kèm với cái giá phải trả là sự chắc chắn về giá cả. Từ góc độ nhà đầu tư và người cho vay, điều mong muốn là chuyển rủi ro định giá cho người tiêu dùng cuối cùng ở mức độ lớn nhất có thể. Tầm quan trọng của tính năng này được phản ánh bởi việc áp dụng ở các khu vực pháp lý khác trong khu vực của các chế độ chuyển giao chi phí cuối cùng cho người dùng cuối.

Do các doanh nghiệp nhà nước đã từng thống trị thị trường điện ở Việt Nam và do giá điện thường có thể là một vấn đề nhạy cảm nên giá điện ở Việt Nam vẫn ở mức tương đối thấp. Chính phủ đã nhận thấy nhu cầu tự do hóa thị trường điện và các cải cách đã được thực hiện theo từng giai đoạn đối với thị trường phát điện, thị trường bán buôn và thị trường bán lẻ ở Việt Nam.

Các bước thực hiện để tự do hóa thị trường điện và tạo ra giá cả cạnh tranh dựa trên thị trường để phản ánh tốt hơn chi phí sản xuất, sẽ khuyến khích đầu tư từ khu vực tư nhân. Từ quan điểm của ngành LNG, những cải cách này là kịp thời. Việc phát triển hơn nữa các quy định về thị trường điện lý tưởng nên tính đến cơ cấu giá hỗ trợ sự phát triển của thị trường LNG cạnh tranh, ví dụ, định giá cho phép chi phí (ít nhất ở một mức nhất định) được chuyển đến người dùng cuối.

Quy hoạch tổng thể về khí năm 2017 dự đoán nhu cầu khí đốt tại Việt Nam là 12 tỷ - 27 tỷ triệu mỗi năm từ năm 2021 đến 2025 và tăng lên 23 tỷ - 31 tỷ triệu mỗi năm từ năm 2026 đến 2035. Trong số đó, dự kiến nhập khẩu sẽ bắt đầu với 1 tỷ - 4 tỷ triệu mỗi năm từ năm 2021 đến năm 2025, tăng lên 6 tỷ - 10 tỷ triệu triệu mỗi năm từ năm 2026 đến năm 2035. Quy hoạch tổng thể khí cũng xác định nhiều dự án phát triển đường ống, thiết bị đầu cuối, điều chỉnh và cơ sở lưu trữ trên từng vùng Duyên hải Bắc Trung Bộ và Bắc Trung Bộ. , Duyên hải Nam Trung Bộ, Đông Nam Bộ và Tây Nam Bộ. Thông tin chi tiết về các dự án LNG này dự kiến sẽ được nêu trong Quy hoạch phát triển điện VIII sẽ được ban hành vào cuối năm 2020. Viện Năng lượng Việt Nam cũng đã tổng hợp một danh sách đầy tham vọng gồm 22 dự án từ LNG thành điện được lập kế hoạch cho thập kỉ tiếp theo.

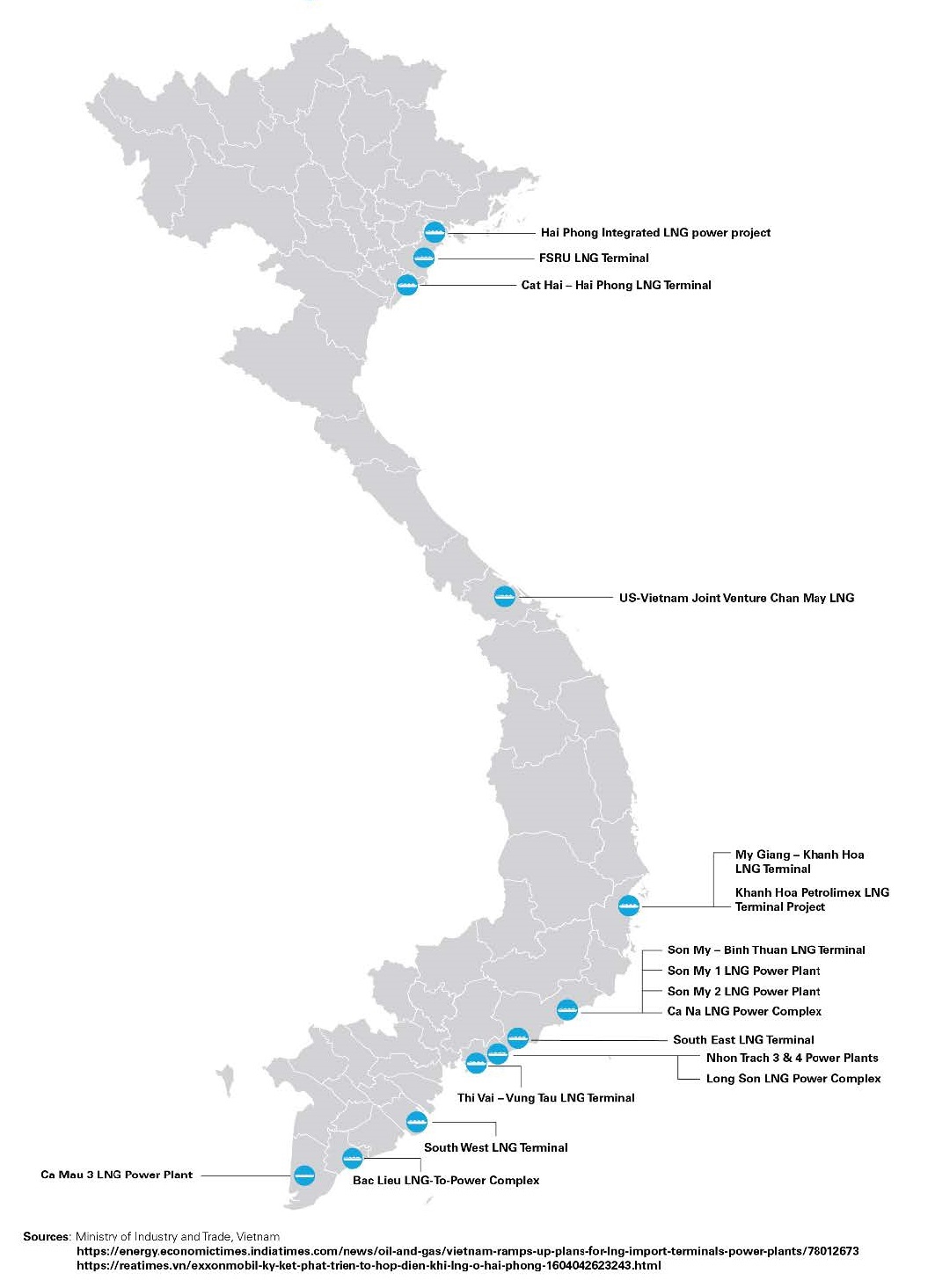

Hình 2 - Các dự án LNG được lựa chọn trong Quy hoạch tổng thể về khí đốt

Các nhà đầu tư nước ngoài muốn đầu tư vào các dự án cơ sở hạ tầng quy mô lớn trên toàn cầu đang tìm kiếm một khuôn khổ pháp lý và quy định ổn định và một mô hình phân bổ rủi ro nhằm phân bổ rủi ro một cách thỏa đáng giữa khu vực tư nhân và chính phủ, và điều này cuối cùng sẽ được các bên cho vay bên thứ ba chấp nhận. các nhà đầu tư nước ngoài. Việc cải cách quy định đang diễn ra sẽ đóng góp một phần quan trọng trong việc hỗ trợ tăng trưởng ngành LNG với tốc độ đáp ứng tham vọng năng lượng của Việt Nam. Ví dụ, nhà ga LNG đầu tiên tại Việt Nam tại tỉnh Bà Rịa-Vũng Tàu dự kiến sẽ bắt đầu chạy thử và đi vào hoạt động vào năm 2021, theo đó Việt Nam sẽ đạt được mức nhập khẩu LNG đầu tiên trong nước. Các dự án có sự tham gia của các nhà đầu tư nước ngoài cũng đang được tiến hành. ExxonMobil gần đây đã ký một biên bản ghi nhớ với JERA về việc phát triển một dự án tổng hợp LNG thành điện tiềm năng tại Hải Phòng. Các nhà đầu tư toàn cầu tiếp tục thể hiện sự quan tâm mạnh mẽ đến Việt Nam, trong đó có các nhà đầu tư Hoa Kỳ cho rằng sự hợp tác chiến lược giữa Hoa Kỳ và Việt Nam trong lĩnh vực LNG. Một số cơ sở xuất khẩu LNG xanh của Hoa Kỳ đã hoặc sẽ đi vào hoạt động trong những năm tới sẽ thúc đẩy Hoa Kỳ trở thành một trong những nhà xuất khẩu LNG lớn nhất (nếu không phải là lớn nhất) trên toàn cầu.

Các nhà đầu tư nước ngoài muốn đầu tư vào các dự án cơ sở hạ tầng quy mô lớn trên toàn cầu đang tìm kiếm một khuôn khổ pháp lý và quy định ổn định và một mô hình phân bổ rủi ro nhằm phân bổ rủi ro một cách thỏa đáng giữa khu vực tư nhân và chính phủ, và điều này cuối cùng sẽ được các bên cho vay bên thứ ba chấp nhận. các nhà đầu tư nước ngoài. Cải cách quy định đang diễn ra sẽ đóng góp một phần quan trọng trong việc hỗ trợ tăng trưởng ngành LNG với tốc độ đáp ứng tham vọng năng lượng của Việt Nam.

Bài báo này được xuất bản lần đầu tiên trên Project Finance International.