Cuộc tranh luận về chi phí hydro và lộ trình công nghệ đến năm 2030: Phân tích các lập luận kinh tế và so sánh các giải pháp pin điện với hydro

27 tháng 10 năm 2025

Nguồn: TimHarper.net

Cuộc tranh luận về hydro và pin điện xoay quanh tính khả thi về mặt kinh tế của hydro đã trở nên gay gắt hơn khi các chính phủ trên toàn thế giới cam kết hàng tỷ đô la cho cơ sở hạ tầng hydro sạch, trong khi những người chỉ trích cho rằng nó sẽ mãi mãi không mang lại hiệu quả kinh tế. Sự bất đồng cơ bản này tập trung vào các tầm nhìn đối lập về quá trình chuyển đổi năng lượng, với những tác động sâu sắc đến cách chúng ta khử cacbon trong công nghiệp và vận tải trong thập kỷ tới. Sau khi xem xét các nghiên cứu sâu rộng và những phát triển gần đây, một bức tranh tinh tế hiện ra, thách thức cả sự lạc quan thái quá của những người ủng hộ hydro và sự hoài nghi bao trùm của những người chỉ trích.

Những hiểu biết chính:

Chi phí hydro xanh đang giảm nhưng vẫn còn thách thức bởi hiệu quả và kinh tế phân phối.

Pin điện dẫn đầu thị phần và khả năng cạnh tranh cho hầu hết các ngành vận tải và công nghiệp nhiệt độ thấp.

Hydro rất cần thiết cho việc khử cacbon trong các ngành công nghiệp nặng, vận tải biển, hàng không (như SAF) và các quy trình nhiệt độ cao.

Quá trình khử cacbon hiệu quả sẽ là một sự kết hợp, chứ không phải một cuộc chiến, với mỗi công nghệ sẽ thành công trong những lĩnh vực riêng biệt. Mục lục

Lập luận kinh tế cho Hydro: Sự lạc quan và Dự báo giảm chi phí

Phản biện của các nhà phê bình: Những hạn chế cơ bản về kinh tế và vật lý

Vị thế của cả hai công nghệ hiện nay: Tình hình phát triển và triển khai

Công nghệ Pin-Điện: Trưởng thành nhanh chóng và chiếm lĩnh thị trường

Công nghệ Hydro: Các dự án thí điểm và thương mại hóa hạn chế

Ngành Giao thông vận tải: Sự thống trị của điện với các phân khúc hydro

Vận tải đường bộ: Xe điện chạy bằng pin dẫn đầu trong cuộc tranh luận về hydro so với xe điện chạy bằng pin

Hàng không và Vận tải biển: Lập luận mạnh mẽ hơn của Hydro

Ngành Công nghiệp: Vai trò thiết yếu của Hydro nổi lên

Sản xuất thép: Hydro là yếu tố thay đổi cuộc chơi

Hóa chất và Nhiệt công nghiệp nhiệt độ cao

Ứng dụng nhiệt độ thấp: Điện khí hóa chiếm ưu thế

Lưu trữ năng lượng và Dịch vụ lưới điện: Sự thống trị của pin với vai trò hạn chế của hydro

Ma trận Cơ hội cho năm 2030: Phân tích Công nghệ theo Ngành

Tổng hợp: Một tương lai bổ sung thay vì cạnh tranh

Hàm ý chính sách: Kết hợp các con đường, không thiên vị

Tài liệu tham khảo & Đọc thêm

Lý do kinh tế cho hydro: Sự lạc quan và Dự báo giảm chi phí

Những người ủng hộ hydro xanh chỉ ra những khoản giảm chi phí đáng kể đã đạt được và dự kiến sẽ tiếp tục giảm mạnh đến năm 2030. Cơ quan Năng lượng Tái tạo Quốc tế dự báo chi phí hệ thống điện phân có thể giảm 60% vào năm 2030 thông qua quy mô sản xuất, tỷ lệ học hỏi, cải tiến công nghệ và tăng kích thước mô-đun. Nghiên cứu gần đây của Trường Kinh doanh Harvard dự đoán chi phí sản xuất hydro sạch sẽ đạt khoảng 1,60-1,90 đô la Mỹ/kg vào năm 2030, giảm từ mức 3-5 đô la Mỹ hiện nay, đưa ngành công nghiệp này tiến gần hơn đến mục tiêu đầy tham vọng 1 đô la Mỹ/kg của Bộ Năng lượng Hoa Kỳ.

Một số yếu tố củng cố triển vọng lạc quan này. Thứ nhất, chi phí điện tái tạo - chiếm 70-90% chi phí sản xuất hydro xanh - tiếp tục giảm nhanh hơn dự kiến trước đây. Thứ hai, các nhà sản xuất thiết bị điện phân đã công bố kế hoạch mở rộng công suất lên tới hơn 3 GW mỗi năm, đẩy nhanh lộ trình chi phí với dự báo chi phí hệ thống sẽ đạt 480-620 đô la/kW vào năm 2025 và 230-380 đô la/kW vào năm 2030. Thứ ba, phân tích đường cong học tập cho thấy cứ mỗi lần tăng gấp đôi quy mô triển khai, chi phí lại giảm theo tỷ lệ phần trăm nhất quán, với các thiết bị điện phân kiềm cho thấy tỷ lệ học tập từ 3-16% tùy thuộc vào giá điện và hệ số tải.

Thị trường hydro xanh toàn cầu đạt 1,69 tỷ đô la vào năm 2024 và dự kiến sẽ tăng lên 62,6 tỷ đô la vào năm 2033 với tốc độ tăng trưởng kép hàng năm đáng kinh ngạc là 46,93%. Giá hiện tại thay đổi đáng kể tùy theo khu vực: 3.865 đô la Mỹ/tấn tại Hoa Kỳ, 4.915 đô la Mỹ/tấn tại Nhật Bản, 5.352 đô la Mỹ/tấn tại Hà Lan và 6.260 đô la Mỹ/tấn tại UAE tính đến quý 2 năm 2025. Các ưu đãi của chính phủ, đặc biệt là Đạo luật Giảm lạm phát của Hoa Kỳ, cung cấp khoản tín dụng thuế lên tới 3 đô la Mỹ/kg, có thể đưa chi phí bình quân xuống dưới 2 đô la Mỹ/kg trong điều kiện thuận lợi.

Các nhà lãnh đạo ngành công nghiệp lập luận rằng hydro sẽ đóng một vai trò thiết yếu trong các lĩnh vực mà điện khí hóa trực tiếp tỏ ra là thách thức về mặt kỹ thuật hoặc quá tốn kém, bao gồm sản xuất thép, vận tải đường dài, sản xuất nhiên liệu hàng không và nhiệt công nghiệp nhiệt độ cao. Cơ quan Năng lượng Quốc tế báo cáo rằng các ứng dụng mới trong công nghiệp nặng và vận tải đường dài sẽ chiếm một phần ba nhu cầu hydro toàn cầu vào năm 2030 trong các kịch bản phát thải ròng bằng không.

Phản biện của các nhà phê bình: Những ràng buộc kinh tế và vật lý cơ bản

Các nhà phê bình đưa ra một lập luận phản biện thuyết phục dựa trên thực tế nhiệt động lực học và kinh tế cơ sở hạ tầng. Một nghiên cứu đột phá của Harvard được công bố trên *Joule* cho thấy rằng với chi phí sản xuất hiện tại và dự kiến, hydro xanh là “một chiến lược cực kỳ tốn kém để giảm phát thải, thường vượt quá chi phí loại bỏ trực tiếp CO₂ khỏi khí quyển”.

Nghiên cứu cho thấy mặc dù chi phí sản xuất có thể giảm, nhưng chi phí lưu trữ và phân phối - chiếm phần lớn giá thành cuối cùng - sẽ ngăn cản hydro trở nên cạnh tranh về giá trong nhiều lĩnh vực.

Hiệu suất thấp là một hạn chế vật lý cơ bản. Sản xuất hydro thông qua điện phân mất 20-30% năng lượng, nén và lưu trữ mất thêm 10%, và chuyển đổi hydro trở lại thành điện thông qua pin nhiên liệu mất thêm 30%, chỉ còn lại 30-40% năng lượng ban đầu. Ngược lại, pin đạt hiệu suất khứ hồi 85-95%. Sự chênh lệch gấp ba lần về nhu cầu năng lượng này đồng nghĩa với việc hydro xanh cần số lượng tuabin gió, tấm pin mặt trời hoặc nhà máy điện hạt nhân gấp ba lần so với điện khí hóa trực tiếp.

Các ví dụ thực tế minh họa cho quy mô của thách thức. Ở Nam California, hydro tại một số trạm tiếp nhiên liệu có giá tương đương 16 đô la một gallon xăng - gấp mười lần chi phí sản xuất - trong đó lưu trữ và phân phối chiếm phần lớn giá đó. Các nhà nghiên cứu Harvard lập luận rằng ngay cả khi chi phí điện phân giảm mạnh, chúng chiếm chưa đến 15% tổng chi phí sản xuất khi xét đến giá điện, nghĩa là việc giảm chi phí vốn chỉ mang lại sự hỗ trợ tổng thể hạn chế.

Viện Manhattan lập luận rằng mục tiêu sản xuất hydro 1 đô la/kg là "không thực tế, ngay cả khi giả định hiệu suất điện phân tăng đáng kể". Phân tích của họ chứng minh rằng việc sản xuất hydro với chi phí cạnh tranh với khí đốt tự nhiên sẽ đòi hỏi giá điện bán buôn giảm xuống còn 2,36 đô la/kg hoặc 59 đô la/MMBtu—vượt xa mọi kịch bản thực tế. Ngay cả ở mức giá khí đốt tự nhiên cao kỷ lục (8,86 đô la/MMBtu vào năm 2008), chi phí CO₂ tránh được cho hydro xanh sẽ là 305 đô la/tấn, cao hơn nhiều so với cơ chế định giá carbon hiện tại.

Yêu cầu về cơ sở hạ tầng làm trầm trọng thêm những thách thức kinh tế. Cơ sở hạ tầng sản xuất, lưu trữ và phân phối hydro đòi hỏi đầu tư ban đầu lớn với lợi nhuận không chắc chắn. Hoa Kỳ sẽ cần khoảng 1.750 trạm hydro vào năm 2035, với tổng vốn đầu tư tích lũy là 5,2 tỷ đô la chỉ riêng cho việc lắp đặt trạm, chưa bao gồm mạng lưới đường ống, cơ sở sản xuất và hệ thống an toàn. Cơ sở hạ tầng sạc xe điện chạy bằng pin, mặc dù đòi hỏi đầu tư đáng kể (ước tính nhu cầu điện hàng năm là 674 TWh vào năm 2035), có thể tận dụng lưới điện hiện có và hưởng lợi từ đường cong triển khai nhanh hơn theo cấp số nhân.

Tình hình hiện tại của cả hai công nghệ: Phát triển và Triển khai Tình trạng

Công nghệ Pin-Điện: Trưởng thành Nhanh chóng và Thống lĩnh Thị trường

Công nghệ pin-điện đã đạt được những tiến bộ đáng kể trên nhiều phương diện. Thị trường xe điện toàn cầu đạt 1,33 nghìn tỷ đô la vào năm 2024 và dự kiến sẽ đạt 6,52 nghìn tỷ đô la vào năm 2030, tăng trưởng 32,5% mỗi năm. Chi phí pin đã giảm mạnh 99% trong 30 năm qua trong khi mật độ năng lượng tăng gấp năm lần, với chi phí giảm 19% cho mỗi lần triển khai tăng gấp đôi. "Hiệu ứng domino pin" đã liên tiếp tác động đến các thiết bị điện tử tiêu dùng, xe hai bánh, ô tô và hiện đang chuẩn bị chuyển đổi xe tải và kho lưu trữ cố định.

Năm 2024, nhu cầu pin EV đạt mốc 1 TWh, với nhu cầu pin cho xe tải điện tăng 75%. Giá pin đã giảm mạnh, giảm 20% vào năm 2024 so với năm 2023, với các nhà sản xuất Trung Quốc đạt mức giảm gần 30%. Dự báo cho thấy pin quy mô tiện ích Chi phí lưu trữ sẽ giảm 47% vào năm 2030 và 67% vào năm 2050 trong các kịch bản lạc quan, đạt 245 đô la/kWh vào năm 2030 và 159 đô la/kWh vào năm 2050.

Điều quan trọng là công suất sản xuất pin toàn cầu được công bố đã vượt xa nhu cầu dự kiến đến năm 2030, với Trung Quốc chiếm 84% công suất toàn cầu vào năm 2023 và 67% dự kiến vào năm 2030. Công suất của Bắc Mỹ có thể đáp ứng 103% nhu cầu trong nước vào năm 2030 cho các dự án có khả năng xảy ra cao, trong khi EU có thể đáp ứng 72-99% tùy thuộc vào việc thực hiện dự án. Công nghệ này đã vượt ra ngoài phạm vi ô tô: hơn 15.000 xe điện hạng trung và hạng nặng được triển khai tại Mỹ chỉ riêng trong năm 2024, bao gồm xe đầu kéo chạy bằng pin, xe buýt chở khách và xe tải giao hàng.

Công nghệ Hydro: Các Dự án Thí điểm và Thương mại hóa Hạn chế

Công nghệ hydro vẫn chủ yếu ở giai đoạn thí điểm và giai đoạn thương mại ban đầu. Ít hơn 1% sản lượng hydro toàn cầu hàng năm là hydro xanh được sản xuất thông qua điện phân. Mặc dù một số nhà sản xuất đã phát triển xe chạy bằng pin nhiên liệu hydro - hệ thống pin nhiên liệu thế hệ thứ ba của Toyota, Nexo của Hyundai với phạm vi hoạt động 800 km, đội xe thử nghiệm iX5 Hydrogen của BMW - nhưng những sản phẩm này mới chỉ là các cuộc trình diễn quy mô nhỏ chứ chưa phải là sản xuất hàng loạt.

Các trạm tiếp nhiên liệu hydro trên toàn cầu đã vượt qua con số 3.000 vào cuối năm 2024, tập trung đáng kể ở Hàn Quốc, California và Châu Âu. Tuy nhiên, con số này vẫn còn khiêm tốn so với hàng trăm nghìn trạm sạc điện trên toàn cầu. Cơ sở hạ tầng hydro vẫn còn thưa thớt, đắt đỏ và tập trung ở các khu vực địa lý hạn chế, tạo ra vấn đề nan giải kinh điển về "con gà và quả trứng", nơi cơ sở hạ tầng không đủ đáp ứng nhu cầu.

Cấu trúc cản trở việc áp dụng trong khi việc áp dụng thấp cản trở đầu tư cơ sở hạ tầng.

Các ứng dụng hydro trong công nghiệp cho thấy nhiều triển vọng hơn. Một số công ty thép đã khởi xướng các dự án thí điểm sử dụng hydro trong quy trình khử sắt trực tiếp (DRI), với nhà sản xuất thép Thụy Điển SSAB sản xuất thép hydro đầu tiên vào năm 2018. Tuy nhiên, đây vẫn chỉ là những thử nghiệm quy mô nhỏ, với thép hydro đắt gấp khoảng hai lần thép than do sản xuất hydro tiêu tốn nhiều năng lượng. Ngành công nghiệp hóa chất đã sử dụng hydro để sản xuất amoniac và metanol, tạo ra một thị trường sẵn sàng cho việc chuyển đổi từ hydro xám sang hydro xanh, mặc dù các rào cản kỹ thuật và kinh tế vẫn còn đáng kể.

Ngành Giao thông Vận tải: Điện chiếm ưu thế với các phân khúc hydro

Vận tải Đường bộ: Xe Điện chạy bằng Pin dẫn đầu trong cuộc tranh luận về hydro so với xe điện chạy bằng pin

Đối với xe chở khách, xu hướng công nghệ đang ủng hộ mạnh mẽ các giải pháp pin điện. Xe điện chiếm ưu thế với công nghệ tiên tiến, cơ sở hạ tầng sạc rộng khắp và kinh tế thuận lợi. Các nghiên cứu chứng minh rằng điện khí hóa tiết kiệm năng lượng hơn 30% so với hydro trong lĩnh vực vận tải hành khách và hiệu quả hơn gấp năm đến sáu lần trong các ứng dụng dân dụng. Phân tích tổng chi phí sở hữu liên tục cho thấy xe điện chạy bằng pin vượt trội hơn xe chạy bằng pin nhiên liệu hydro đối với xe ô tô chở khách, xe thương mại hạng nhẹ và xe buýt đô thị trong hầu hết các trường hợp.

Lợi thế về hiệu quả thể hiện trực tiếp qua các yêu cầu về cơ sở hạ tầng. Giáo sư David Cebon của Đại học Cambridge lưu ý rằng "để vận hành một chiếc xe tải chạy bằng hydro xanh, bạn cần lượng điện gấp khoảng ba lần so với lượng điện cần thiết để cung cấp cho một chiếc xe chạy bằng pin. Lượng điện gấp ba lần đồng nghĩa với việc bạn cần số tua-bin gió gấp ba lần, số tấm pin mặt trời gấp ba lần". Kết hợp với chi phí vốn của xe tải chạy bằng pin nhiên liệu hydro cao gấp đôi so với xe tải chạy bằng pin điện - vì chúng bao gồm tất cả các bộ phận của pin điện cùng với pin nhiên liệu, bình chứa hydro và thiết bị giao hàng - thì tính kinh tế của hydro trong vận tải hạng nhẹ vẫn còn yếu.

Tuy nhiên, những sắc thái riêng biệt xuất hiện trong các ứng dụng cụ thể. Đối với xe tải hạng nặng khu vực với các tuyến đường có thể dự đoán được và khả năng tiếp cận trạm sạc kho, các giải pháp pin điện tỏ ra khả thi khi sạc trong thời gian nghỉ ngơi. Tuy nhiên, đối với vận tải đường dài trên 500-800 km mỗi ngày với yêu cầu quay vòng nhanh, việc tiếp nhiên liệu nhanh hơn của hydro (3-4 phút so với hơn 30 phút đối với pin) và mật độ năng lượng vượt trội mang lại những lợi thế thực sự. Phân tích tổng chi phí sở hữu đối với xe tải hạng nặng cho thấy xe chạy bằng pin nhiên liệu hydro có thể đạt được mức ngang bằng với xe chạy bằng dầu diesel và xe chạy bằng pin điện vào năm 2030, đặc biệt là trong các ứng dụng đường dài.

Hàng không và Vận tải biển: Lợi thế mạnh mẽ hơn của Hydro

Hàng không có lẽ là ứng dụng hấp dẫn nhất của hydro, mặc dù không phải là nhiên liệu trực tiếp mà là nguyên liệu cho nhiên liệu hàng không bền vững (SAF). Hydro được sản xuất thông qua quá trình điện phân kết hợp với CO₂ thu được thông qua quy trình Điện hóa lỏng (PtL) để tạo ra nhiên liệu hydrocarbon giúp giảm 95-98% lượng khí thải nhà kính ròng. Cam kết hàng không của các thành viên Liên minh Những Người Tiên Phong có thể cần 0,1-0,2 triệu tấn hydro sạch mỗi năm vào năm 2030. Mặc dù việc đốt cháy hydro trực tiếp trên máy bay vẫn đang trong giai đoạn nghiên cứu ban đầu, với việc Airbus đặt mục tiêu thực hiện các chuyến bay thử nghiệm vào năm 2025, nhưng yêu cầu mật độ năng lượng cực cao của hàng không đường dài (nơi pin phải đối mặt với những hạn chế cơ bản về trọng lượng) đặt nhiên liệu có nguồn gốc từ hydro trở thành công cụ khử cacbon thiết yếu.

Vận tải biển cũng ưu tiên các giải pháp dựa trên hydro cho tàu biển sâu. Ngành hàng hải, chịu trách nhiệm cho gần 3% lượng khí thải nhà kính toàn cầu, ngày càng áp dụng nhiên liệu điện tử như e-methanol và e-amoniac—cả hai đều cần hydro sạch làm nguyên liệu đầu vào. Vận tải biển ngắn có thể đáp ứng động cơ điện chạy bằng pin cho các tuyến đường cụ thể, nhưng yêu cầu về phạm vi hoạt động và hạn chế về trọng lượng hàng hóa của vận tải biển dài khiến nhiên liệu hydro trở nên thiết thực hơn. Cam kết của Liên minh Những Người Tiên Phong trong vận tải biển ước tính nhu cầu hydro sạch sẽ đạt 0,3-0,5 triệu tấn mỗi năm vào năm 2030.

Vận tải đường sắt cho thấy một bức tranh trái chiều. Tàu hỏa đô thị và khu vực có thể được điện khí hóa bằng đường dây trên cao hoặc đường ray thứ ba, tận dụng cơ sở hạ tầng điện hiện có với hiệu suất cao. Tuy nhiên, đối với các tuyến đường không được điện khí hóa, nơi việc lắp đặt hệ thống dây xích không khả thi về mặt kinh tế, tàu hỏa chạy bằng pin nhiên liệu hydro là một lựa chọn thay thế không phát thải. Đức, Anh, Nhật Bản và Hàn Quốc đã giới thiệu tàu hỏa chạy bằng pin nhiên liệu hydro, trong khi Hoa Kỳ đang phát triển đầu máy xe lửa chuyển mạch hợp tác với Đường sắt Sierra Northern.

Ngành công nghiệp: Vai trò thiết yếu của hydro nổi lên

Sản xuất thép: Hydro - Nhân tố thay đổi cuộc chơi

Sản xuất thép là ứng dụng công nghiệp rõ ràng nhất của hydro. Các lò cao truyền thống sử dụng than cốc có nguồn gốc từ than để khử quặng sắt, tạo ra khoảng 1,85 tấn CO₂ trên mỗi tấn thép. Giảm trực tiếp

Sắt (DRI) sử dụng hydro thay thế carbon bằng hydro làm chất khử, tạo ra nước thay vì CO₂. Mặc dù DRI hydro có thể làm tăng gấp đôi chi phí sản xuất với giá hydro hiện tại, nhưng quy trình này mở ra một con đường đã được chứng minh về mặt kỹ thuật để đạt được thép phát thải gần bằng không.

Các nhà sản xuất thép lớn đã khởi xướng các dự án thí điểm: Các nhà máy SSAB, H2 Green Steel và Hybrit của Thụy Điển dẫn đầu quá trình chuyển đổi này. Sản xuất thép dựa trên hydro sẽ đáp ứng khoảng 6 triệu tấn nhu cầu hydro vào năm 2030, tương đương với khoảng 90 triệu tấn thép xanh hàng năm. Con số này chiếm khoảng 4% tổng nhu cầu hydro vào năm 2030, đồng thời thúc đẩy gần 20% lượng khí thải giảm trong năm đó. Chi phí carbon từ 50-100 đô la mỗi tấn có thể giúp sản xuất thép dựa trên hydro có tính cạnh tranh ở nhiều địa điểm do tiết kiệm đáng kể lượng khí thải.

Có nhiều phương pháp thay thế. Điện phân oxit nóng chảy (MOE) sử dụng dòng điện để nung quặng sắt đến 1.600°C, loại bỏ hoàn toàn nhu cầu sử dụng hydro. Boston Metal đang theo đuổi công nghệ này, mang lại lợi thế cho các kim loại đặc chủng có giá trị cao hơn. Tuy nhiên, yêu cầu về cơ sở hạ tầng và cường độ năng lượng cho thấy MOE sẽ bổ sung chứ không phải thay thế hydro DRI cho sản xuất thép khối.

Hóa chất và Nhiệt công nghiệp nhiệt độ cao

Ngành công nghiệp hóa chất hiện đang tiêu thụ một lượng lớn hydro để sản xuất amoniac và metanol, tạo ra một thị trường hiện hữu cho việc chuyển đổi từ hydro xám (dựa trên nhiên liệu hóa thạch) sang hydro xanh. Vào năm 2030, nhu cầu hydro của ngành hóa chất có thể đạt mức đáng kể khi các quy trình truyền thống chuyển sang nguồn nguyên liệu hydro tái tạo, mặc dù tính phức tạp của các dự án hóa chất và yêu cầu đầu tư lớn đồng nghĩa với việc quá trình chuyển đổi sẽ diễn ra dần dần.

Các quy trình công nghiệp nhiệt độ cao (>1.000°C) trong sản xuất xi măng, thủy tinh và gốm sứ hiện đang ứng dụng trong những trường hợp mà điện khí hóa trực tiếp gặp phải những hạn chế về kỹ thuật. Quá trình đốt cháy hydro có thể tạo ra nhiệt độ cần thiết đồng thời loại bỏ khí thải carbon. Tuy nhiên, các ứng dụng này vẫn đang trong giai đoạn nghiên cứu và thử nghiệm ban đầu, và việc triển khai thương mại khó có thể diễn ra trước cuối những năm 2020 hoặc đầu những năm 2030.

Ứng dụng Nhiệt độ Thấp: Điện khí hóa chiếm ưu thế

Đối với nhiệt công nghiệp dưới 200°C và sưởi ấm tòa nhà, điện khí hóa trực tiếp thể hiện ưu thế rõ ràng. Máy bơm nhiệt và hệ thống sưởi điện đạt hiệu suất năng lượng cao hơn nhiều so với hệ thống hydro, với chi phí vốn và vận hành thấp hơn. Nghiên cứu của Viện PIK cho thấy trong mọi kịch bản, điện khí hóa trực tiếp chiếm ưu thế đối với hệ thống sưởi ấm nhiệt độ thấp trong các tòa nhà và công nghiệp, trong khi hydro chỉ chiếm khoảng 15% tổng ứng dụng năng lượng cuối cùng.

Ngành công nghiệp Đức thể hiện sự cân bằng này: trong kịch bản điện khí hóa chiếm ưu thế, nhu cầu điện tăng gần gấp đôi lên 425 TWh vào năm 2045 trong khi nhu cầu hydro đạt 201 TWh (vẫn thiết yếu đối với thép và hóa chất). Trong kịch bản sử dụng nhiều hydro, nhu cầu hydro tăng lên 442 TWh nhưng nhu cầu điện vẫn tăng 40% lên 300 TWh. Cả hai phương án đều khả thi về mặt kỹ thuật, nhưng phân tích chi phí luôn ủng hộ điện khí hóa ở những nơi có thể về mặt kỹ thuật.

Lưu trữ Năng lượng và Dịch vụ Lưới điện: Sự thống trị của Pin với Vai trò Hạn chế của Hydro

Lưu trữ năng lượng quy mô lưới điện là một trong những câu chuyện thành công ấn tượng nhất của công nghệ pin. Việc triển khai pin quy mô tiện ích tại Hoa Kỳ đã đạt mức kỷ lục 4,9 GW và 15 GWh trong Quý 2 năm 2025, tương ứng với mức tăng trưởng 63% so với cùng kỳ năm trước. Lưu trữ pin trong các ứng dụng cố định sẽ tăng từ 2 GW vào năm 2017 lên khoảng 175 GW vào năm 2030, cạnh tranh với lưu trữ thủy điện tích năng. Chi phí pin lithium-ion cho các ứng dụng cố định có thể giảm xuống dưới 200 đô la/kWh vào năm 2030.

Pin nổi trội trong việc lưu trữ thời gian ngắn (từ vài phút đến vài giờ), cung cấp khả năng điều chỉnh tần số, chuyển đổi tải và tích hợp năng lượng tái tạo biến đổi. Hiệu suất khứ hồi cao (80-90%) của chúng khiến chúng trở nên khả thi về mặt kinh tế cho các ứng dụng chu trình hàng ngày mà lưu trữ hydro (với hiệu suất khứ hồi 30-40%) không thể sánh kịp.

Vai trò tiềm năng của hydro trong lưu trữ lưới điện tập trung vào lưu trữ dài hạn theo mùa, trong khi pin gặp phải những hạn chế về kinh tế và kỹ thuật. Đối với những khoảng thời gian gián đoạn kéo dài nhiều ngày trong sản xuất điện tái tạo, về mặt lý thuyết, hydro có thể lưu trữ năng lượng mặt trời vào mùa hè để sử dụng vào mùa đông. Tuy nhiên, vấn đề kinh tế vẫn còn nhiều thách thức: chi phí vốn cho máy điện phân, lưu trữ hydro và pin nhiên liệu hoặc tua-bin hydro để chuyển đổi lại, kết hợp với tỷ lệ sử dụng thấp vốn có trong lưu trữ theo mùa, dẫn đến chi phí san bằng vượt xa các giải pháp thay thế pin cho thời lượng dưới 100 giờ.

Các công nghệ lưu trữ dài hạn ngoài pin đang được phát triển: khí nén, thủy điện tích năng, pin dòng chảy và lưu trữ nhiệt muối nóng chảy đều cạnh tranh với hydro, mỗi công nghệ đều có những ưu điểm riêng biệt về thời lượng và yêu cầu công suất khác nhau. Lưu trữ hydro có thể sẽ chỉ chiếm một vị trí hẹp trong việc lưu trữ thực sự dài hạn (vài tuần đến vài tháng) thay vì đóng vai trò là nguồn tài nguyên linh hoạt chính cho lưới điện.

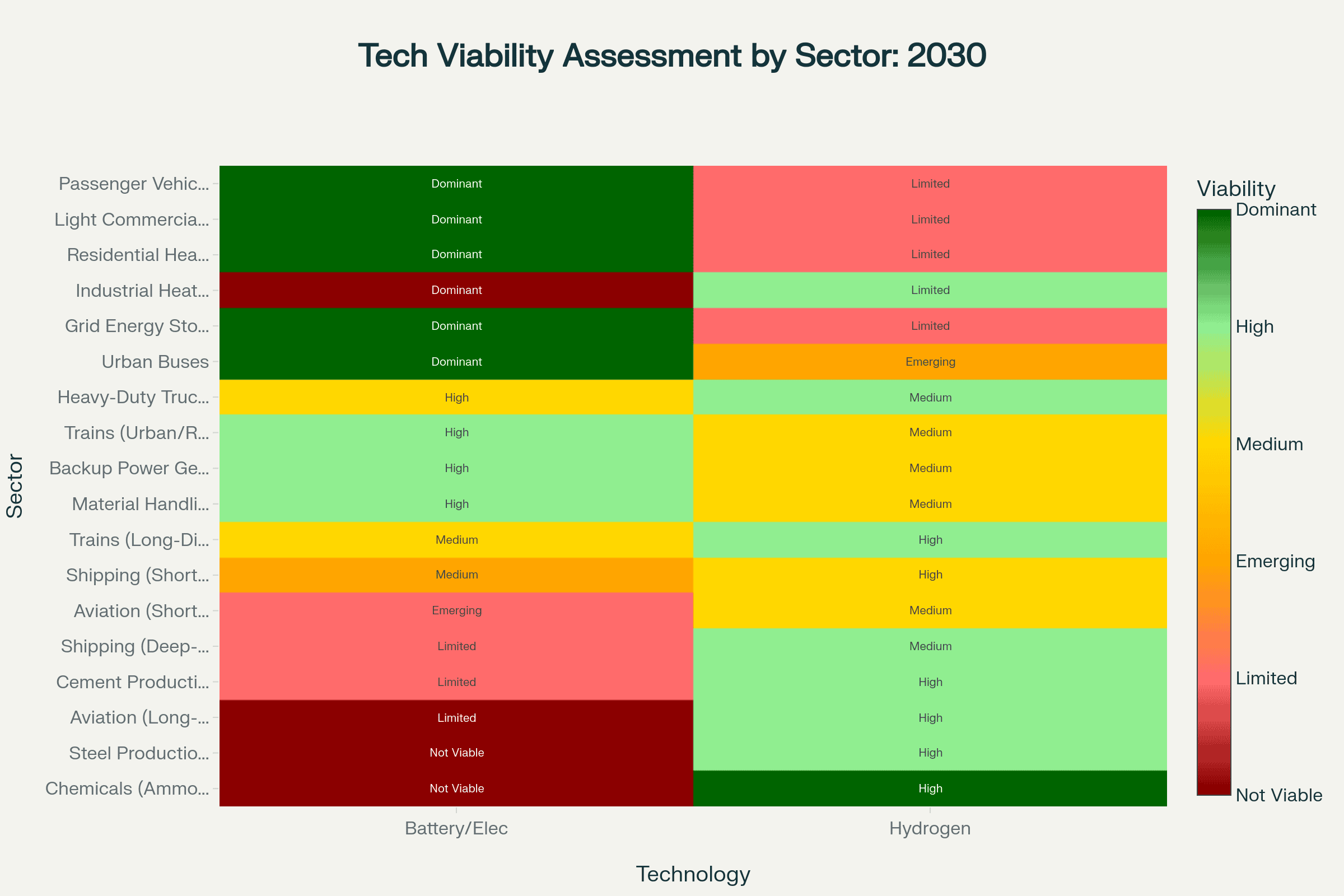

Ma trận cơ hội cho năm 2030: Phân tích Công nghệ theo Ngành

Phân tích toàn diện cho thấy các mô hình rõ ràng về vị thế cạnh tranh hiệu quả của từng công nghệ vào năm 2030. Biểu đồ dưới đây hiển thị thị phần dự kiến của các giải pháp pin điện so với hydro trên 20 ngành chính. Một số thông tin chi tiết xuất hiện từ sự so sánh có hệ thống này.

**Công nghệ pin điện chiếm ưu thế trong các ngành được đặc trưng bởi:**

Công nghệ đã hoàn thiện đòi hỏi các giải pháp đã được chứng minh và có thể mở rộng

Các ứng dụng mà hiệu quả chuyển trực tiếp thành tiết kiệm chi phí

Các tuyến đường hoặc mô hình sử dụng có nhu cầu năng lượng dự đoán được

Cơ sở hạ tầng điện hiện có có thể được điều chỉnh

Các mô hình sử dụng xe đạp hàng ngày hoặc thường xuyên tạo điều kiện cho hiệu suất khứ hồi cao

Các ngành này bao gồm xe chở khách (dự kiến chiếm 60-70% thị phần điện vào năm 2030), xe buýt đô thị (40-50%), xe thương mại hạng nhẹ (50-60%), hệ thống sưởi ấm dân dụng (80-90%), hệ thống sưởi ấm công nghiệp nhiệt độ thấp (70-80%) và hệ thống lưu trữ năng lượng lưới điện (90-95%).

**Các giải pháp hydro tỏ ra khả thi nhất trong các lĩnh vực yêu cầu:**

Mật độ năng lượng cao cho các ứng dụng hạn chế trọng lượng

Tầm hoạt động xa hoặc thời gian hoạt động vượt quá khả năng của pin hiện tại

Sinh nhiệt ở nhiệt độ cao (>1.000°C)

Hydro làm nguyên liệu hóa học hoặc chất khử

Tiếp nhiên liệu nhanh chóng để giảm thiểu thời gian ngừng hoạt động

Các ứng dụng này bao gồm sản xuất hóa chất (chiếm 50-60% thị phần hydro vào năm 2030), nhiệt công nghiệp nhiệt độ cao (40-50%), sản xuất thép (15-25% ban đầu, tăng trưởng sau đó), vận tải biển sâu (30-40%) và nhiên liệu hàng không đường dài (15-20% dưới dạng SAF).

|

Lĩnh vực / Ứng dụng |

Khả năng dùng pin điện |

Khả năng dùng hydro |

Mức độ trưởng thành công nghệ (Pin) |

Mức độ trưởng thành công nghệ (Hydro) |

Tính cạnh tranh về chi phí |

Lợi thế chính |

Thị phần pin điện |

Thị phần hydro |

|---|---|---|---|---|---|---|---|---|

|

Xe chở khách |

Chiếm ưu thế |

Hạn chế |

Trưởng thành |

Giai đoạn đầu |

Pin điện |

Hiệu suất, chi phí, hạ tầng sẵn có |

60–70% |

<5% |

|

Xe buýt đô thị |

Chiếm ưu thế |

Đang nổi |

Trưởng thành |

Thử nghiệm |

Pin điện |

Hiệu suất, chi phí, tầm hoạt động đủ |

40–50% |

5–10% |

|

Xe thương mại nhẹ |

Chiếm ưu thế |

Hạn chế |

Trưởng thành |

Giai đoạn đầu |

Pin điện |

Hiệu suất, chi phí, hạ tầng |

50–60% |

<5% |

|

Xe tải nặng (khu vực) |

Cao |

Trung bình |

Đang phát triển |

Thử nghiệm |

Tương đương |

Hiệu suất, hạ tầng |

40–50% |

10–20% |

|

Xe tải nặng (đường dài) |

Trung bình |

Cao |

Giai đoạn đầu |

Thử nghiệm |

Tương đương |

Tầm hoạt động, tốc độ nạp nhiên liệu |

5–15% |

25–35% |

|

Đường sắt (đô thị/khu vực) |

Cao |

Trung bình |

Đang phát triển |

Thử nghiệm |

Pin điện |

Hiệu suất, hạ tầng sẵn có |

30–40% |

10–15% |

|

Đường sắt (đường dài) |

Trung bình |

Cao |

Giai đoạn đầu |

Thử nghiệm |

Tương đương |

Tầm hoạt động, tốc độ nạp nhiên liệu |

5–10% |

20–30% |

|

Hàng không (đường ngắn) |

Hạn chế |

Trung bình (nhiên liệu SAF) |

Nghiên cứu |

Nghiên cứu |

Không rõ |

Cần mật độ năng lượng cao |

<1% |

<5% (SAF) |

|

Hàng không (đường dài) |

Không khả thi |

Cao (SAF) |

Nghiên cứu |

Thử nghiệm |

Hydro |

Mật độ năng lượng, tầm bay |

<1% |

15–20% (SAF) |

|

Vận tải biển (ven bờ) |

Đang nổi |

Trung bình |

Thử nghiệm |

Thử nghiệm |

Không chắc chắn |

Hiệu suất cho tuyến ngắn |

10–20% |

15–25% |

|

Vận tải biển (đại dương) |

Hạn chế |

Cao |

Nghiên cứu |

Thử nghiệm |

Hydro |

Mật độ năng lượng, tầm hoạt động |

<5% |

30–40% |

|

Sưởi ấm dân dụng |

Chiếm ưu thế |

Hạn chế |

Trưởng thành |

Giai đoạn đầu |

Pin điện |

Hiệu suất, đơn giản |

80–90% |

<5% |

|

Nhiệt công nghiệp (thấp <200°C) |

Chiếm ưu thế |

Hạn chế |

Trưởng thành |

Giai đoạn đầu |

Pin điện |

Hiệu suất, đủ nhiệt độ |

70–80% |

<10% |

|

Nhiệt công nghiệp (cao >1000°C) |

Không khả thi |

Cao |

Không áp dụng |

Thử nghiệm |

Hydro |

Khả năng đạt nhiệt độ cao |

<5% |

40–50% |

|

Sản xuất thép |

Không khả thi |

Cao |

Không áp dụng |

Thử nghiệm |

Hydro |

Cần thiết cho hoàn nguyên trực tiếp |

<5% |

15–25% |

|

Sản xuất xi măng |

Hạn chế |

Cao |

Nghiên cứu |

Nghiên cứu |

Không chắc chắn |

Sinh nhiệt cao |

<5% |

10–20% |

|

Ngành hóa chất (amoniac/methanol) |

Không khả thi |

Chiếm ưu thế |

Không áp dụng |

Đang phát triển |

Hydro |

Là nguyên liệu chính |

<5% |

50–60% |

|

Lưu trữ năng lượng lưới điện |

Chiếm ưu thế |

Hạn chế |

Trưởng thành |

Giai đoạn đầu |

Pin điện |

Hiệu suất vòng kín cao |

90–95% |

<5% |

|

Phát điện dự phòng |

Cao |

Trung bình |

Đang phát triển |

Thử nghiệm |

Tương đương |

Đáp ứng nhanh |

60–70% |

15–25% |

|

Xử lý vật liệu (xe nâng, v.v.) |

Cao |

Trung bình |

Trưởng thành |

Thử nghiệm |

Tương đương |

Nạp nhanh hơn pin |

40–50% |

20–30% |

**Các lĩnh vực cạnh tranh mà cả hai công nghệ đều tranh giành thị phần bao gồm:**

Xe tải hạng nặng đường dài Xe tải (25-35% hydro, 5-15% pin)

Tàu hỏa đường dài (20-30% hydro, 5-10% pin)

Xe tải hạng nặng khu vực (10-20% hydro, 40-50% pin)

Vận tải đường biển ngắn (15-25% hydro, 10-20% pin)

Phát điện dự phòng (15-25% hydro, 60-70% pin)

Bản đồ nhiệt khả thi ở trên minh họa rằng đến năm 2030, công nghệ điện pin sẽ có khả năng "thống trị" hoặc "cao" trong 10 trong số 20 lĩnh vực được khảo sát, trong khi hydro đạt khả năng "thống trị" hoặc "cao" trong 7 lĩnh vực. Quan trọng là, các danh mục này cho thấy sự chồng chéo hạn chế: chỉ có 6 lĩnh vực có cả hai công nghệ ở mức khả thi "trung bình" hoặc "cao", và các lĩnh vực cạnh tranh này đại diện cho các trường hợp sử dụng riêng biệt, trong đó các yếu tố cụ thể của ứng dụng (mô hình tuyến đường, mức sử dụng hàng ngày, yêu cầu về tải trọng) quyết định lựa chọn công nghệ tối ưu.

Tổng hợp: Một tương lai bổ sung chứ không phải cạnh tranh

Bằng chứng cho thấy cả những người ủng hộ lẫn chỉ trích hydro đều đang đơn giản hóa quá mức một thực tế phức tạp. Hydro xanh sẽ không phải là "con dao đa năng của quân đội Thụy Sĩ trong quá trình khử cacbon" thay thế điện khí hóa trong mọi lĩnh vực. Nhược điểm cơ bản về hiệu suất và

Chi phí cơ sở hạ tầng cao khiến hydro không khả thi về mặt kinh tế ở những nơi điện khí hóa trực tiếp tỏ ra khả thi. Tuy nhiên, việc loại bỏ hoàn toàn hydro đồng nghĩa với việc bỏ qua các ứng dụng thực tế ở những nơi không có giải pháp thay thế khả thi nào.

**Cuộc tranh luận về chi phí được giải quyết khác nhau tùy theo từng ứng dụng.** Đối với các lĩnh vực mà hydro cạnh tranh trực tiếp với các giải pháp điện pin (xe chở khách, giao hàng trong đô thị, sưởi ấm dân dụng), hiệu suất vượt trội của pin và chi phí giảm nhanh chóng khiến hydro không kinh tế cả hiện tại và năm 2030. Các nhà phê bình đã đúng khi cho rằng hydro xanh sẽ vẫn đắt đỏ so với điện khí hóa trực tiếp trong các ứng dụng này.

Đối với các lĩnh vực cần hydro làm đầu vào hóa học (amoniac, metanol, khử thép) hoặc nơi mật độ năng lượng cực cao tỏ ra thiết yếu (hàng không đường dài, vận tải biển sâu), hydro không chỉ cạnh tranh về chi phí mà còn trở nên cần thiết. Trong các ứng dụng này, sự so sánh có liên quan không phải là hydro so với pin mà là hydro so với việc tiếp tục sử dụng nhiên liệu hóa thạch hoặc không khử cacbon. Ở đây, những người ủng hộ đã xác định đúng đắn hydro là một công cụ thiết yếu, với chi phí giảm đủ vào năm 2030 để cho phép triển khai có ý nghĩa.

**Các mô hình đầu tư cơ sở hạ tầng phải phản ánh sự phân chia theo ngành này.** Khoảng 80-90% đầu tư cơ sở hạ tầng năng lượng sạch nên ưu tiên phát điện tái tạo và hệ thống điện pin, hỗ trợ quá trình điện khí hóa nhanh chóng các phương tiện chở khách, vận tải thương mại hạng nhẹ, hệ thống sưởi ấm dân dụng và các quy trình công nghiệp dễ dàng tiếp cận điện khí hóa trực tiếp. 10-20% còn lại nên tài trợ cho cơ sở hạ tầng hydro trong các lĩnh vực và ứng dụng cụ thể khi cần thiết, tránh lãng phí phát triển hydro trong các lĩnh vực mà điện khí hóa phục vụ tốt hơn.

Hàm ý chính sách: Kết hợp các con đường, không thiên vị

**Hàm ý chính sách xuất phát trực tiếp từ phân tích này.** Thay vì lựa chọn giữa hydro và điện khí hóa, các nhà hoạch định chính sách nên:

**Ưu tiên điện khí hóa như con đường khử cacbon chính**, xóa bỏ các rào cản đối với việc mở rộng năng lượng tái tạo, áp dụng xe điện và triển khai bơm nhiệt

**Nhắm mục tiêu hỗ trợ hydro một cách hẹp vào các lĩnh vực không hối tiếc** bao gồm thép, hóa chất, nhiên liệu hàng không bền vững, vận tải biển và vận tải hạng nặng đường dài

**Thiết lập các tiêu chuẩn chứng nhận hydro rõ ràng** đảm bảo chỉ hydro carbon thấp thực sự (xanh lá cây hoặc xanh lam với khả năng thu giữ carbon đã được xác minh) mới nhận được hỗ trợ chính sách

**Loại bỏ dần trợ cấp hydro trong các lĩnh vực mà điện khí hóa tỏ ra khả thi**, tránh những biến dạng thị trường làm chậm trễ các giải pháp hiệu quả

**Đầu tư vào R&D cho cả hai công nghệ**, nhận thức rằng việc tiếp tục cải tiến pin có thể thay thế hydro trong các ứng dụng hiện tại còn hạn chế, trong khi việc giảm chi phí hydro sẽ mở rộng phạm vi ứng dụng khả thi của nó

Đến năm 2030, một hệ thống năng lượng hoàn thiện sẽ triển khai công nghệ pin điện làm xương sống của vận tải hành khách, xe thương mại đường ngắn, năng lượng dân dụng và dịch vụ lưới điện linh hoạt, trong khi hydro đóng vai trò thiết yếu nhưng hạn chế trong công nghiệp nặng, vận tải hàng hóa và hành khách đường dài, và làm nguyên liệu hóa học. Việc triển khai bổ sung này, thay vì kết quả nhị phân "kẻ thắng được tất", đại diện cho con đường hợp lý nhất về mặt kỹ thuật và hiệu quả kinh tế nhất để phi carbon hóa sâu rộng trên toàn bộ nền kinh tế.