[From Chisato Horiuchi in Tokyo, Japan]

Công bố ESG, thống nhất các tiêu chuẩn bất nhất, Nhật Bản cũng bước vào cuộc chiến giành quyền chủ động

Đã có một phong trào tìm kiếm các tiêu chuẩn quốc tế thống nhất về công bố thông tin ESG của công ty (môi trường, xã hội, quản trị công ty). Tổ chức IFRS, tổ chức chịu trách nhiệm tạo ra các chuẩn mực kế toán quốc tế, đặt mục tiêu xây dựng các chuẩn mực vào tháng 6 năm 2022. Cho đến nay, các quốc gia và tổ chức đã tạo ra các hệ thống riêng biệt dựa trên khuyến nghị của Lực lượng Đặc nhiệm về Thông tin Tài chính Liên quan đến Khí hậu (TCFD), nhưng nếu có thể sử dụng một thước đo chung, tính minh bạch sẽ tăng lên. Mỗi quốc gia cũng đã bắt đầu cuộc chiến giành quyền chủ động để không trở thành một cơ chế bất lợi cho quốc gia của mình.

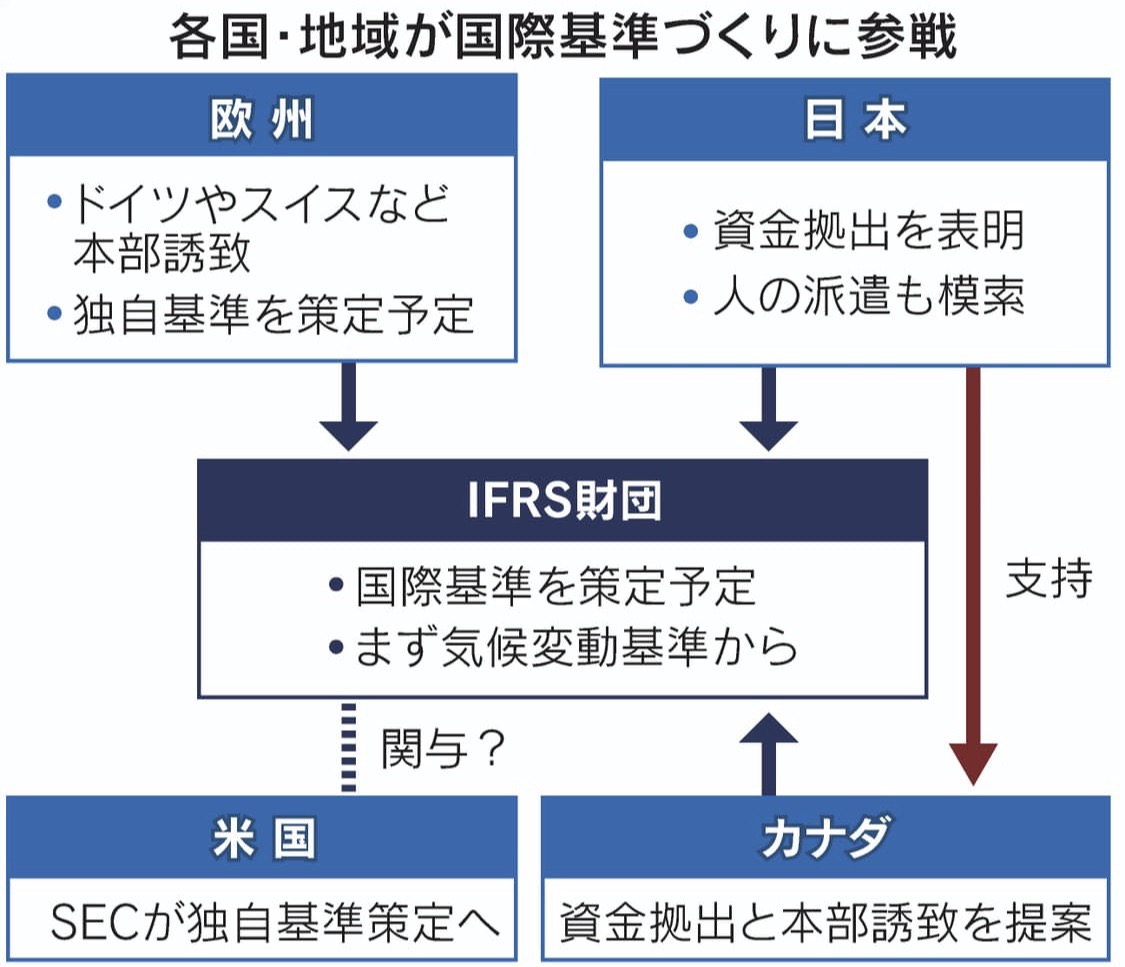

Năm ngoái, Tổ chức IFRS đã tự tạo ra các tiêu chuẩn thống nhất. Vào tháng 6 năm nay, các bộ trưởng tài chính G7 và thống đốc ngân hàng trung ương đã bày tỏ sự ủng hộ và đạt được một thỏa thuận quốc tế. Phù hợp với Hội nghị lần thứ 26 của các Bên tham gia Công ước khung của Liên hợp quốc về Biến đổi khí hậu (COP26), dự kiến khai mạc từ cuối tháng 10, Hội đồng Tiêu chuẩn Bền vững Quốc tế (ISSB) sẽ được thành lập để thiết lập các tiêu chuẩn.

Ngoài các TCFD do các cơ quan tài chính ở các nước lớn lãnh đạo, các tiêu chuẩn cho các tổ chức khu vực tư nhân như Sáng kiến Báo cáo Toàn cầu (GRI) cũng đầy rẫy về việc tiết lộ thông tin về ESG. Quy mô tiền đầu tư nhấn mạnh ESG đã đạt dưới 40% tài sản quản lý của thế giới. Các nhà đầu tư tổ chức đầu tư trên toàn cầu đã kêu gọi một tiêu chuẩn thống nhất cho việc tiết lộ ESG, nói rằng họ cần một người thống trị chung.

Các tiêu chuẩn về biến đổi khí hậu dự kiến được xây dựng vào tháng 6 năm 2010 sẽ dựa trên việc công bố thông tin phù hợp với các khuyến nghị của TCFD đã được quốc tế sử dụng. Các quốc gia đang lo lắng về vị trí của các tiêu chuẩn quốc tế mới bởi vì họ có thể bắt đầu tiết lộ chi tiết không có trong các khuyến nghị của TCFD.

Châu Âu, quốc gia đang dẫn đầu trong việc tạo ra các tiêu chuẩn ESG của riêng mình, đang chuyển sang chủ động về bảo đảm. Tổ chức Tư vấn Tiêu chuẩn Tiết lộ Thông tin của Liên minh Châu Âu (EU) đã công bố báo cáo nghiên cứu các tiêu chuẩn về biến đổi khí hậu vào ngày 8. Chúng tôi đề xuất công bố mức tiêu thụ năng lượng theo nguồn điện như than, dầu và điện hạt nhân. Nếu đưa nội dung này vào tiêu chuẩn quốc tế, các công ty ở các nước phụ thuộc nhiều vào nhiệt điện than, trong đó có Nhật Bản, sẽ kém hơn.

Các khuyến nghị của TCFD cũng có thể yêu cầu công bố các chỉ số như phát thải khí nhà kính, bao gồm cả công ty và mạng lưới cung cấp của công ty, chỉ được khuyến nghị và giá carbon được sử dụng để đánh giá rủi ro biến đổi khí hậu và ra quyết định đầu tư. Việc tăng cường công bố các chỉ số định lượng sẽ giúp các nhà đầu tư và cơ quan đánh giá ESG dễ dàng xác định tính ưu việt hay kém hơn của ứng phó với biến đổi khí hậu so với các ngành khác. Nó có thể ảnh hưởng không chỉ đến các công ty mà còn ảnh hưởng đến chiến lược khử cacbon của mỗi quốc gia.

Cuộc chiến giành quyền chủ động trong việc tạo ra các tiêu chuẩn quốc tế đã trở nên rõ ràng. IFRS Foundation sẽ có trụ sở chính tại London, nhưng Canada đã gửi một lá thư cho Quỹ vào tháng 7 yêu cầu đặt trụ sở thay vì trả một phần quỹ thành lập và hoạt động của ISSB. Đức và Thụy Sĩ cũng đã thông báo rằng họ sẽ thu hút các trụ sở chính. Có thông tin cho rằng các tiêu chuẩn ISSB sẽ trở thành tiêu chuẩn toàn cầu trên thực tế cho việc tiết lộ ESG. Nhật Bản, quốc gia có truyền thống gần gũi với Tổ chức IFRS, cũng đã công bố tài trợ.

Triển vọng của Hoa Kỳ, quốc gia phát thải khí nhà kính lớn thứ hai thế giới, vẫn chưa thể đọc được. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đang phát triển các tiêu chuẩn riêng và có kế hoạch soạn thảo các quy tắc công bố thông tin về biến đổi khí hậu vào cuối năm nay. Hoa Kỳ đã không tham gia các chuẩn mực kế toán quốc tế được sử dụng trên toàn cầu trong các chuẩn mực kế toán, và đã tuân thủ các tiêu chuẩn riêng của Hoa Kỳ. Chính quyền Biden sẵn sàng làm việc về ESG, nhưng chưa làm rõ chính sách của mình về các tiêu chuẩn ESG quốc tế.

Nhật Bản có số lượng tổ chức lớn nhất trên thế giới ủng hộ đề xuất TCFD và "có uy tín quốc tế nhất định" trong việc công bố thông tin về biến đổi khí hậu (chính thức của TCFD). Tuy nhiên, tùy thuộc vào các mục công bố của tiêu chuẩn mới, người ta cho rằng các nỗ lực đối với biến đổi khí hậu là chưa đủ và có nguy cơ khó thu hút tiền đầu tư thông qua ESG. Cũng có quan điểm cho rằng "trong tương lai, để đảm bảo độ tin cậy của nội dung công bố, có thể bắt buộc phải có sự bảo đảm của bên thứ ba" (đối tác Hiroshi Hara của EY Shinnihon Audit Corporation).

Cơ quan Dịch vụ Tài chính và Sở Giao dịch Chứng khoán Tokyo đã sửa đổi Bộ luật Quản trị Công ty (Hướng dẫn Quản trị Công ty) vào tháng 6 và tiết lộ rủi ro khí hậu cho các công ty niêm yết trong "thị trường chính", sẽ trở thành hàng đầu thực sự trong quá trình tổ chức lại thị trường vào tháng 4 năm 2010. Tôi hỏi. Việc tiết lộ dựa trên TCFD được quy định, nhưng nếu các tiêu chuẩn quốc tế được thiết lập, thì việc tiết lộ sẽ được phép theo các tiêu chuẩn đó.

Dựa trên tiêu chuẩn mới, ISSB đặt mục tiêu mở rộng việc áp dụng bằng cách thiết lập một cơ chế cho phép mỗi quốc gia mở rộng các mục được tiết lộ dựa trên các ưu tiên chính sách. Trong tương lai, dự kiến sẽ tạo ra các tiêu chuẩn liên quan về xã hội (S) và quản trị doanh nghiệp (G). Nhật Bản cũng cần bắt đầu thảo luận với khu vực công và tư nhân, do Cơ quan Dịch vụ Tài chính dẫn đầu, ở giai đoạn đầu và phổ biến ý kiến quốc tế.