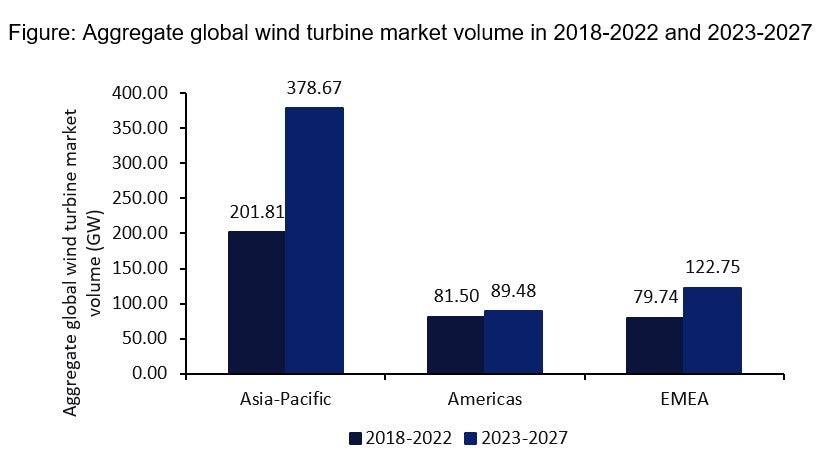

Châu Á-Thái Bình Dương sẽ tiếp tục dẫn đầu thị trường với tổng công suất lắp đặt là 378,67GW.

Châu Á-Thái Bình Dương có thị phần lớn nhất trong việc lắp đặt tuabin gió toàn cầu. Tín dụng: chuyuss qua Shutterstock.

Báo cáo mới nhất của GlobalData 'Quy mô, thị phần và xu hướng thị trường tua-bin gió theo công nghệ, công suất lắp đặt, thế hệ, các bên tham gia chính và dự báo, 2022-2027' tiết lộ rằng với việc chuyển trọng tâm sang năng lượng tái tạo, ngành điện gió mang đến những cơ hội tăng trưởng to lớn và đang dự kiến sẽ tăng thị phần của mình lên 13,11% trong công suất lắp đặt tích lũy toàn cầu vào năm 2027, từ mức 10,61% vào năm 2022.

Vào năm 2022, công suất lắp đặt tuabin gió hàng năm trên toàn cầu đạt 77,37GW (68,85GW trên bờ và 8,53GW ngoài khơi).

Nguồn hình ảnh: GlobalData

Năm 2022, Châu Á-Thái Bình Dương dẫn đầu thị trường với công suất lắp đặt tuabin hàng năm là 43,06GW vào năm 2022, tiếp theo là EMEA và Châu Mỹ với công suất lắp đặt hàng năm lần lượt là 19,56GW và 14,76GW.

Châu Á-Thái Bình Dương có thị phần lớn nhất trong việc lắp đặt tuabin gió toàn cầu, vượt qua khu vực EMEA và Châu Mỹ. Sự tăng trưởng ở khu vực APAC phần lớn được đóng góp bởi Trung Quốc, quốc gia đã thiết lập các kế hoạch phát triển toàn diện tập trung vào việc sử dụng năng lượng tái tạo để duy trì tốc độ tăng trưởng và tham vọng trở thành quốc gia dẫn đầu toàn cầu về phát triển công nghệ.

Các quốc gia khác như Ấn Độ, Úc, Hàn Quốc và Nhật Bản đã đặt ra các mục tiêu cụ thể về sản xuất năng lượng tái tạo trong thập kỷ tới, biến khu vực này trở thành thị trường lớn cho tua-bin gió, các thiết bị và dịch vụ liên quan khác.

Sản xuất điện gió trên bờ là phương thức nổi bật ở Châu Á-Thái Bình Dương, chiếm 88,4% tổng công suất lắp đặt vào năm 2022. Châu Á-Thái Bình Dương cũng dẫn đầu thị trường với công suất lắp đặt ngoài khơi hàng năm là 5GW vào năm 2022, tiếp theo là EMEA với 3,52GW.

Trong giai đoạn dự báo, việc lắp đặt tuabin gió dự kiến sẽ đạt tổng công suất 590,90GW. Châu Á-Thái Bình Dương sẽ tiếp tục dẫn đầu thị trường, với tổng công suất lắp đặt là 378,67GW, tiếp theo là EMEA và Châu Mỹ với lần lượt là 122,75GW và 89,48GW.

Năm 2022, Trung Quốc chiếm 47,6% số lượng lắp đặt tuabin gió, tiếp theo là Mỹ với 10,6%. Trung Quốc dự kiến sẽ giữ vị trí thống trị trong giai đoạn dự báo.

Các yếu tố chính cho sự tăng trưởng của thị trường tuabin gió toàn cầu bao gồm đấu giá năng lượng tái tạo, mối lo ngại ngày càng tăng về tác động môi trường, nhu cầu điện toàn cầu ngày càng tăng, chính sách thuận lợi của chính phủ, biểu giá ưu đãi (FiT) và các ưu đãi tài chính khác, tuabin có hiệu suất tăng lên, và giảm chi phí vận hành và bảo trì.

Tuy nhiên, những thách thức như sự không chắc chắn về quy định và xung đột địa chính trị, thách thức công nghệ và cơ sở hạ tầng lưới điện kém phát triển, thiếu lực lượng lao động lành nghề và sự phản kháng từ cộng đồng địa phương tiếp tục cản trở sự tăng trưởng của thị trường.