Triển vọng cung cấp hydro năm 2024: Kiểm tra thực tế.

BNEF dự kiến nguồn cung H2 sạch sẽ tăng vọt gấp 30 lần lên 16,4 triệu tấn mỗi năm vào năm 2030, nhờ chính sách hỗ trợ và đường ống dự án đang hoàn thiện. Tuy nhiên, điều này vẫn chưa đủ để đáp ứng hầu hết các mục tiêu của chính phủ. Chưa đến một phần ba trong số 1.600 dự án đã được công bố cho đến nay được thực hiện theo phân tích từ dưới lên của BNEF và thường muộn hơn so với kế hoạch.

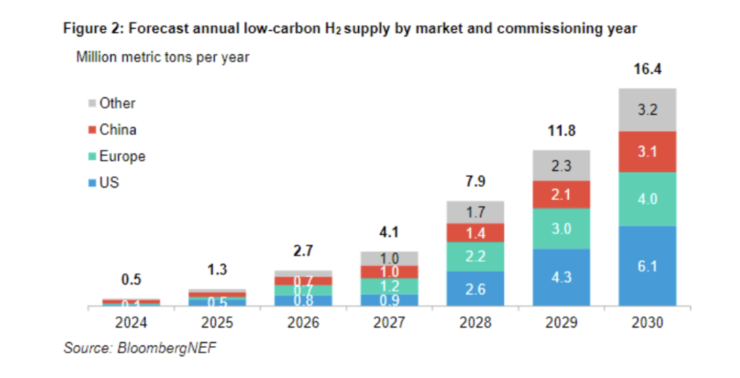

- Từ 0,5 triệu tấn (Mt) công suất trực tuyến hiện nay, nguồn cung hydro carbon thấp hàng năm có thể tăng 30 lần vào năm 2030. Chỉ có khoảng 30% trong tổng số nguồn cung được công bố hiện nay để vận hành vào cuối thập kỷ này là có khả năng được xây dựng – tổng cộng trong số 477 dự án.

- Hơn một nửa nguồn cung vào năm 2030 đến từ điện phân, nhưng H2 màu xanh lam đóng một vai trò quan trọng (Hình 1). Hầu hết các chính sách đều ủng hộ sản xuất H2 xanh nhưng kinh tế, nhu cầu từ châu Á và danh mục dự án đã hoàn thiện cũng sẽ hỗ trợ khối lượng lớn H2 xanh.

- Mỹ dự kiến sẽ trở thành nhà sản xuất H2 sạch lớn nhất vào năm 2030 , chiếm gần 37% nguồn cung toàn cầu. Hoa Kỳ là nơi có hệ thống dự án trưởng thành nhất trên toàn cầu, bị chi phối bởi các dự án H2 lớn màu xanh lam có khả năng được hưởng lợi từ các khoản tín dụng thuế.

- Trung Quốc, Châu Âu và Hoa Kỳ có thể chiếm hơn 80% nguồn cung H2 sạch vào cuối thập kỷ này, nhờ các chính sách hỗ trợ và một loạt các dự án tiên tiến (Hình 2). Điều này có nghĩa là các khu vực khác có đường ống dự án lớn nhưng ít hỗ trợ chính sách hơn, chẳng hạn như Châu Mỹ Latinh và Úc, có thể chỉ đóng vai trò thứ yếu trong nguồn cung H2 sạch toàn cầu đến năm 2030.

- Các chính phủ có thể sẽ bỏ lỡ gần 2/3 mục tiêu tổng nhu cầu H2 cho năm 2030 do thời gian hoàn thành dự án dài hơn và hỗ trợ chính sách không đầy đủ.

- Có tới 31% công suất H2 dự báo vào năm 2030 của BNEF là hướng tới xuất khẩu, nhưng xuất khẩu thực tế có thể thấp hơn nhiều . Hơn một nửa nguồn cung dành cho xuất khẩu có thể được cung cấp trực tuyến ở Bắc Mỹ được hỗ trợ bởi các khoản tín dụng thuế. Vẫn chưa rõ bao nhiêu sản lượng của mỗi dự án sẽ được xuất khẩu và một phần sản lượng đáng kể cũng có thể phục vụ nhu cầu địa phương. Chỉ riêng các chính sách nhập khẩu H2 sạch trên khắp châu Âu, Nhật Bản và Hàn Quốc có thể hỗ trợ tới 1,6 triệu tấn vào năm 2030.

- Khoảng 95 gigawatt (GW) máy điện phân có thể đi vào hoạt động vào cuối năm 2030, gấp gần 10 lần công suất mà quyết định đầu tư cuối cùng (FID) hiện nay chưa đưa ra. Khoảng 40% trong số 95GW này đã qua FID hoặc đang trong kế hoạch nâng cao so với 60% của tất cả nguồn cung cấp H2 carbon thấp, cho thấy độ chín của các dự án điện phân thấp hơn so với H2 xanh lam. Hầu hết công suất điện phân dự báo (~58GW) đều được thúc đẩy bởi các chính sách đã công bố và do đó vẫn chưa chắc chắn về việc thực hiện chính sách. Năng lực này phần lớn sẽ dựa vào châu Âu và Trung Quốc.

- Công suất sản xuất H2 khoảng 10 triệu tấn mỗi năm đã qua FID hoặc đang trong giai đoạn lập kế hoạch nâng cao. Nguồn cung này rất có thể sẽ được xây dựng vào năm 2030. Khoảng 2,7 triệu tấn mỗi năm đã qua FID và phần còn lại đang ở giai đoạn thiết kế kỹ thuật tổng thể tại các thị trường có sự hỗ trợ chính sách mạnh mẽ. Công suất còn lại trong dự báo này có sự không chắc chắn lớn.

- Triển khai ở Trung Quốc là sự không chắc chắn lớn nhất đối với triển vọng này. Thị trường khó dự đoán vì các dự án không được công bố trước và việc triển khai được thúc đẩy bởi các mục tiêu chính sách vẫn còn thiếu cho năm 2030. Nguồn cung ở Trung Quốc dựa trên quan điểm của BNEF về việc áp dụng thị trường và các giả định xung quanh tỷ lệ thay thế cho H2 xám. Vì Trung Quốc chiếm 38% công suất máy điện phân dự báo nên những thay đổi về lắp đặt có thể ảnh hưởng mạnh đến công suất năm 2030.

- Một số điều không chắc chắn khác tồn tại. Hầu hết công suất máy điện phân được dự báo vẫn đang ở giai đoạn lập kế hoạch ban đầu và chỉ thành hiện thực nếu các chính sách đã công bố được thực hiện. Triển vọng của BNEF giải thích cho sự chậm trễ về chính sách nhưng những thay đổi lớn đối với các chương trình đã công bố, chẳng hạn như việc điều chỉnh lại tín dụng thuế IRA của Hoa Kỳ sau cuộc bầu cử tổng thống vào tháng 11, sẽ ảnh hưởng đến dự báo này. Các chính sách mới hoặc các dự án nâng cao không áp dụng FID cũng có thể thay đổi triển vọng của BNEF.

Triển vọng cung cấp hydro năm 2024: Kiểm tra thực tế.

Thế còn việc chúng tôi đồng tổ chức một hội thảo trực tuyến thì sao ? Hãy giáo dục, thu hút và chuyển đổi nền kinh tế hydro!

Hydrogen Central là tạp chí trực tuyến toàn cầu về nền kinh tế hydro, chúng tôi có thể giúp bạn tổ chức các hội thảo trên web có sức ảnh hưởng lớn, trở thành tài liệu tham khảo toàn cầu về chủ đề của bạn và là nguồn khách hàng tiềm năng thường xuyên.

Mời các đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt