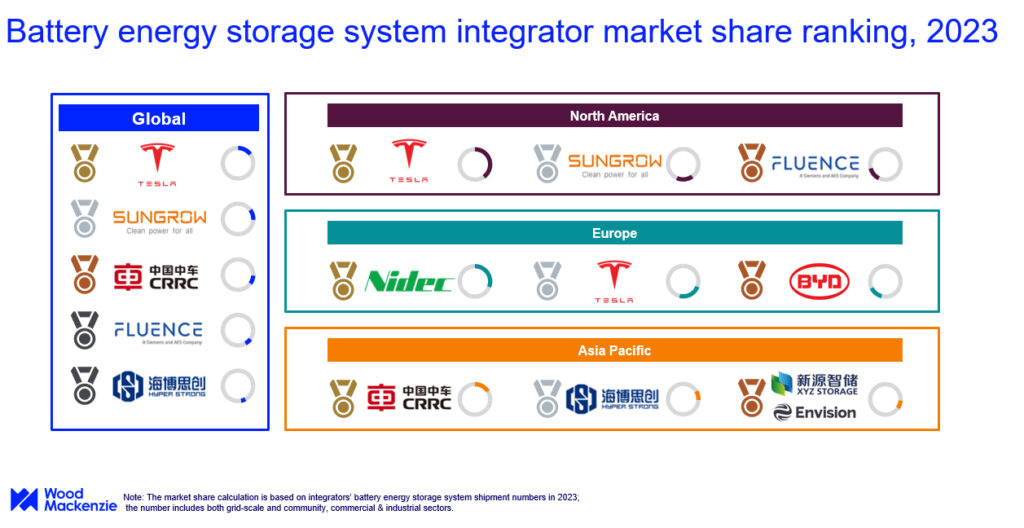

Theo báo cáo 'Xếp hạng nhà tích hợp hệ thống lưu trữ năng lượng pin toàn cầu năm 2024' của Wood Mackenzie, Sungrow đã mất ngôi vị "nhà sản xuất dẫn đầu" trên thị trường tích hợp hệ thống lưu trữ năng lượng pin (BESS) vào tay Tesla. Tesla tuyên bố chiếm 15% thị phần toàn cầu vào năm 2023.

Hình ảnh: Tesla

Tesla, Sungrow và Fluence – chiếm 72% thị phần của khu vực về lô hàng BESS vào năm 2023, đánh dấu mức tăng 20% so với cùng kỳ năm trước của các công ty này.

Đồng thời, Wood Mackenzie cũng báo cáo rằng việc xây dựng các lưới điện siêu nhỏ tại Hoa Kỳ đã tăng gần gấp đôi cho người dùng thương mại và công nghiệp vào năm 2023, vượt quá 900MW. Theo Financial Times , các chủ doanh nghiệp sẵn sàng trả chi phí trả trước cao để sở hữu các lưới điện tư nhân nhằm tránh tổn thất hoạt động do mất điện. Mức độ tập trung thị trường trong thị trường tích hợp BESS ở Bắc Mỹ đã tăng đáng kể, chủ yếu do Tesla thúc đẩy với mức tăng 60% thị phần theo năm.

Mặc dù dữ liệu của Bắc Mỹ và Châu Âu cho thấy Tesla lần lượt cung cấp nhiều nhất và nhiều thứ hai BESS, sự thay đổi toàn cầu đến từ Trung Quốc khi nhiều công ty có trụ sở tại Trung Quốc đã thâm nhập vào thị trường toàn cầu. Sáu trong số "10 nhà cung cấp hàng đầu toàn cầu" có trụ sở tại Trung Quốc. Báo cáo của Wood Mackenzie cho rằng một phần nguyên nhân là do thị trường BESS của Trung Quốc được cung cấp độc quyền bởi các công ty trong nước. Trung Quốc cũng đã lắp đặt nhiều BESS nhất trên toàn cầu vào năm 2023.

Báo cáo 'Xếp hạng các nhà tích hợp hệ thống lưu trữ năng lượng pin toàn cầu năm 2024' của Wood Mackenzie nêu rõ rằng thị phần của "năm nhà tích hợp BESS hàng đầu" toàn cầu đã giảm xuống còn 47%, giảm so với mức 62% vào năm 2022.

Nhà tích hợp hệ thống lưu trữ năng lượng pin là công ty chuyên mua sắm (và/hoặc sản xuất) các thành phần hệ thống con, tích hợp phần cứng và phần mềm và cung cấp các hệ thống lưu trữ năng lượng pin hoàn chỉnh. Trách nhiệm của nhà tích hợp hệ thống lưu trữ năng lượng thay đổi trong thực tế, tùy thuộc vào chi tiết hợp đồng, yêu cầu cụ thể của khách hàng và các nguồn lực có sẵn trên thị trường.

Kevin Shang, nhà phân tích nghiên cứu chính của Wood Mackenzie về công nghệ lưu trữ năng lượng và chuỗi cung ứng, giải thích, “Thị trường tích hợp BESS toàn cầu đang ngày càng trở nên cạnh tranh, đặc biệt là ở Trung Quốc, dẫn đến sự suy giảm mức độ tập trung thị trường. Là một ngành có rào cản gia nhập tương đối thấp, ngành tích hợp BESS đã thu hút một số lượng lớn người chơi mới.”

Sự năng động này chứng kiến sự gia tăng thống trị của các công ty Trung Quốc tại khu vực Châu Á - Thái Bình Dương vào năm 2023. CRRC đã vươn lên vị trí dẫn đầu trong số các đơn vị tích hợp BESS tại APAC, được Wood Mackenzie cho là nhờ khả năng cạnh tranh về chi phí, tiếp theo là Hyperstrong. XYZ Storage và Envision đồng hạng ba.

Shang lưu ý ở đây, “Điều quan trọng là các công ty đã thành lập cũng đang tăng cường khả năng cạnh tranh về giá cả, hiệu suất của sản phẩm và giải pháp trên mọi khu vực.”

Mời các đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt