Tạo nhu cầu sử dụng hydro, trích Báo cáo Đánh giá Hydrogen Toàn cầu 2024

Biên tập bởi Ban Thư ký CLB VAHC

Các chính sách tạo cung đã tạo một nguồn cung hydro phát thải thấp đáng kể. Tuy nhiên phía cầu thì chưa có sự quan tâm nhiều cho nên cung có, cầu thiếu sẽ tạo áp lực lớn cho nhà đầu tư sản xuất hydro phát thải thấp. Báo cáo Đánh giá Hydrogen Toàn cầu 2024 nêu chi tiết về tạo nhu cầu sử dụng hydro.

Tổng cộng có 26 chính sách khác nhau hướng đến việc tạo nhu cầu đã được công bố kể từ khi công bố GHR 2023 (Bảng 6.2). Công cụ chính sách phổ biến nhất được sử dụng là hỗ trợ CAPEX dưới hình thức tài trợ, mặc dù chính sách của Ấn Độ, thiết lập hạn ngạch và của Đức, sẽ sử dụng hợp đồng carbon để tạo chênh lệch (CCfD), là những ngoại lệ đáng chú ý. Mua sắm công (ví dụ: đối với thép) không được sử dụng rõ ràng để kích thích nhu cầu hydro trong năm qua. Trong tất cả các chính sách tạo nhu cầu, các ứng dụng thường nằm trong các thung lũng hoặc trung tâm hydro.

Trong số các chính sách liệt kê các lĩnh vực mục tiêu cụ thể, mục đích sử dụng trong công nghiệp là phổ biến nhất, trong khi bốn quốc gia - Đức, Nhật Bản, Hàn Quốc và Singapore - đã công bố hỗ trợ cho lĩnh vực điện. Các ngành hàng không và vận tải biển đáng chú ý là không có, mặc dù các dẫn xuất hydro là yếu tố thiết yếu để khử cacbon trong các ngành này trong Kịch bản Phát thải ròng bằng 0 vào năm 2050 (Kịch bản NZE) - tương ứng với 2% và 9% mức tiêu thụ năng lượng cuối cùng vào năm 2030. Hầu như toàn bộ nguồn tài trợ được hình dung theo các chính sách này đều đến từ các nước phát triển, mặc dù Ấn Độ là một ngoại lệ, với 24 triệu đô la Mỹ cho các trung tâm hydro. Tuy nhiên, một nửa các chính sách và gần 60% tổng nguồn tài trợ công chỉ đang ở giai đoạn công bố và vẫn chưa được chuyển thành luật ràng buộc.

Hoa Kỳ đã phê duyệt gần 1,7 tỷ đô la Mỹ cho sáu dự án liên quan đến hydro như một phần của chương trình Trình diễn công nghiệp. Các dự án bao gồm hai nhà máy hydro khử sắt trực tiếp (DRI), một lò nung trong nhà máy etylen sẽ sử dụng tới 95% hydro, một nhà máy etylen tổng hợp, một nhà máy metanol tổng hợp và một nhà máy sản xuất khí tổng hợp từ các sản phẩm phụ dạng lỏng. Việc xây dựng dự kiến bắt đầu vào tháng 10 năm 2026 và khoản tài trợ này có thể chi trả tới 50% chi phí dự án. Nhìn chung, toàn bộ chương trình (cũng bao gồm các lĩnh vực khác ngoài hydro) đã công bố nguồn tài trợ công là 6 tỷ đô la Mỹ và dự kiến sẽ huy động hơn 20 tỷ đô la Mỹ đầu tư vốn tư nhân. Trong số 6 tỷ đô la Mỹ tài trợ công, 5,5 tỷ đô la Mỹ sẽ đến từ IRA, trong khi 0,5 tỷ đô la Mỹ còn lại đến từ Luật cơ sở hạ tầng lưỡng đảng.

Trong một nỗ lực riêng biệt, Bộ Năng lượng Hoa Kỳ (DoE) đã công bố những người chiến thắng trong cuộc gọi H2Hubs vào tháng 10 năm 2023. Bảy trung tâm đã được chọn để đàm phán. Sau khi đàm phán hoàn tất, nguồn tài trợ sẽ được phân bổ dần dần qua bốn giai đoạn với thời gian từ 8-12,5 năm để đạt công suất tối đa. Ba trung tâm trong 79 đã nhận được tổng khoản tài trợ là 87,5 triệu đô la Mỹ cho giai đoạn đầu tiên (lập kế hoạch chi tiết). Nguồn tiền công được phân bổ lên tới 7 tỷ đô la Mỹ, dự kiến sẽ kích hoạt tổng mức đầu tư gần 50 tỷ đô la Mỹ. Bộ Năng lượng cũng đã công bố liên minh H2DI sẽ thiết kế và triển khai các cơ chế hỗ trợ về phía cầu để tạo điều kiện thuận lợi cho việc mua hydro do H2Hubs sản xuất, với mục đích giúp cung cấp 79 Hiệp hội Hydro Tây Bắc Thái Bình Dương (PNWH2),

Trung tâm Hydro California (ARCHES) và Trung tâm Hydro Sạch Khu vực Appalachian (ARCH2). Đánh giá Hydrogen Toàn cầu 2024 Chương 6. Các chính sách đảm bảo sự chắc chắn và mở khóa FID. Các biện pháp và kế hoạch triển khai sẽ sẵn sàng vào cuối năm 2024. Riêng Bộ Năng lượng cũng đã công bố 98 triệu đô la Mỹ cho HRS và các cơ sở nghiên cứu.

Tại Châu Âu, Tây Ban Nha đã đưa nhiên liệu tái tạo có nguồn gốc không phải sinh học (RFNBO) vào danh sách các loại nhiên liệu đủ điều kiện để sử dụng nhằm đáp ứng các mục tiêu tái tạo trong lĩnh vực vận tải từ năm 2025 trở đi. RFNBO sẽ được hưởng lợi khi có hệ số nhân là hai so với nhiên liệu sinh học và nhiên liệu được cung cấp cho máy bay và tàu sẽ có giá trị gấp 1,2 lần so với nhiên liệu vận tải đường bộ. Ở nơi khác, Nhật Bản đã công bố thêm thông tin về chương trình hỗ trợ cụm hydro và amoniac được đề xuất để hỗ trợ tạo nhu cầu trong ngành.

Phạm vi hỗ trợ này bao gồm cơ sở hạ tầng (cơ sở lưu trữ và vận chuyển) và bao gồm các giai đoạn phát triển dự án khác nhau, từ nghiên cứu khả thi đến phát triển cơ sở hạ tầng. Mục tiêu bao gồm ba cụm quy mô lớn xung quanh các khu vực đô thị và năm cụm quy mô trung bình ở các địa điểm trong vùng. Tài sản cần có kế hoạch hoạt động ít nhất 10 năm và hoạt động phải bắt đầu trước năm 2030.

Ấn Độ đã đưa ra đấu thầu cho các trung tâm hydro vào tháng 8 năm 2024. Mỗi trung tâm sẽ được hỗ trợ công lên tới 1 tỷ INR (12 triệu đô la Mỹ). Mục tiêu là có ít nhất hai trung tâm hydro, mỗi trung tâm có công suất 100 ngàn tấ mỗi năm. Các dự án phải hoàn thành trước tháng 4 năm 2026. Úc đã đưa ra một tài liệu tham vấn vào tháng 6 năm 2024 về các chính sách thúc đẩy việc sử dụng nhiên liệu lỏng ít carbon. Các công cụ chính sách đang được xem xét cho phía cầu bao gồm các nhiệm vụ, tiêu chuẩn và mục tiêu nhiên liệu carbon thấp, và đối với phía cung, CfD, trợ cấp và ưu đãi thuế sản xuất.

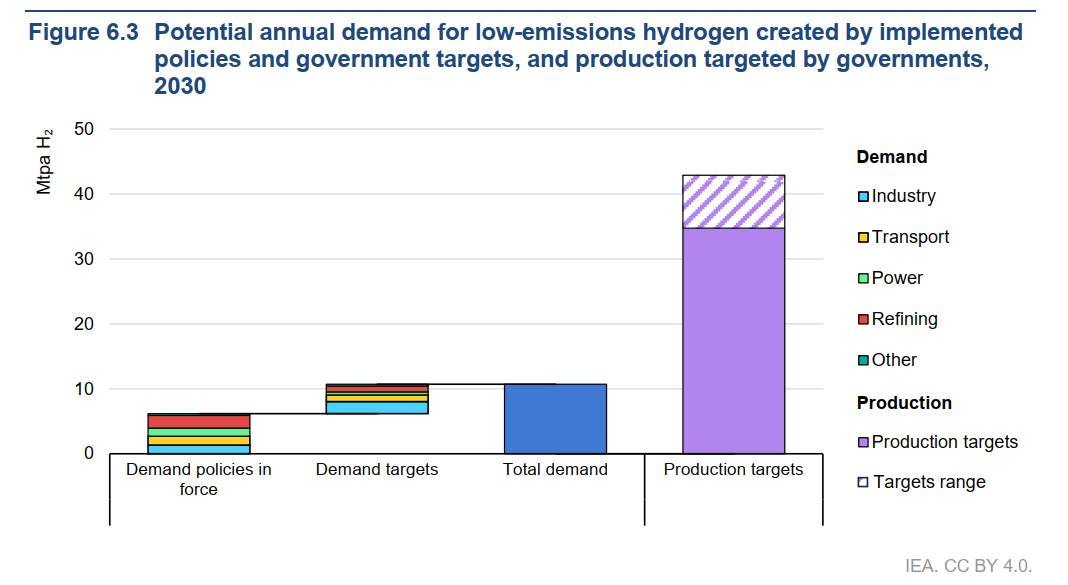

Nhu cầu được hình dung bởi các chính sách và mục tiêu về phía cầu vẫn thấp hơn mục tiêu sản xuất (Hình 6.3). Nhu cầu về hydro phát thải thấp từ các chính sách hiện đang có hiệu lực sẽ tăng thêm hơn 6 triệu tấn/năm vào năm 2030. Liên minh châu Âu dẫn đầu dựa trên các nhiệm vụ được đưa ra bởi các quy định của ReFuelEU Aviation và FuelEU Maritime. Ở cấp độ ngành, lọc dầu chiếm thị phần lớn nhất về nhu cầu, dẫn đầu là Trung Quốc, Canada và Ấn Độ, nơi mà - mặc dù không có chính sách cụ thể - các dự án đã cam kết trong đường ống thúc đẩy nhu cầu. Nhìn về phía trước, dựa trên các mục tiêu đã công bố của chính phủ, nhu cầu có thể tăng gần gấp đôi để đạt gần 10,5 triệu tấn mỗi năm vào năm 2030, với một nửa mức tăng trưởng này đến từ ngành vận tải.

Tuy nhiên, các mục tiêu về nhu cầu thấp hơn nhiều so với các mục tiêu về sản xuất, trong đó riêng Hoa Kỳ và Ấn Độ chiếm 15 triệu tấn/năm vào năm 2030 (lần lượt là 10 triệu tấn và 5 triệu tấn)