Sự kết thúc của chuỗi cung ứng than

Thoái vốn khỏi than đã khiến chuỗi cung ứng ngày càng biến động.

Hình ảnh: Yuri Smityuk / Contributor / TASS qua Getty Images

Tóm tắt ngắn gọn, than đá được đánh dấu là cái chết. Thị trường “nhân tạo” của sự nóng lên toàn cầu và hành động chống ô nhiễm đã đẩy nhiên liệu ra khỏi dây chuyền nung và lên đống xỉ.

Bây giờ, sự kết thúc cho than có vẻ chắc chắn. Trong khi COP26 không đạt được sự rõ ràng về mặt pháp lý, bằng lời nói về cuối cùng của tất cả các than, các hội nghị trong tương lai gần như chắc chắn sẽ làm được. Khi phong trào cắt bỏ than trong trung hạn ngày càng tăng, thì sự phân chia địa lý của nhiên liệu cũng vậy. Hầu hết các luận điệu chống than đều xuất phát từ Bắc Mỹ và Châu Âu, trong khi việc loại bỏ than dường như là điều không tưởng đối với các nền kinh tế Châu Á và Châu Đại Dương được xây dựng dựa trên carbon.

Sự mất cân bằng này khiến dòng than trong tương lai bị đặt dấu hỏi. Các hệ thống hiện tại không thể tiếp tục và những năm tới có thể chứng kiến chuỗi cung ứng than quốc tế trở thành một mớ hỗn độn khó hiểu. Vài năm trở lại đây, chúng ta đã thử nghiệm điều này, vì một số sự kiện đã làm gián đoạn một thị trường vốn không mấy nổi bật trước đây. Than đá ngày nay trông rất khác so với than đá năm 2019.

Đối với hầu hết các loại hàng hóa, các sự kiện của những năm gần đây có vẻ như là một sự gián đoạn ngắn trong dịch vụ bình thường. Nhưng với toàn bộ lực tác động lên than đá, liệu logic tương tự có áp dụng không? Nếu hướng đi cho loại nhiên liệu hóa thạch gây ô nhiễm nhất hiện nay có vẻ chắc chắn, thì chuỗi cung ứng sẽ thích ứng như thế nào? Sự gián đoạn bây giờ có phải là hình dạng tự nhiên của than đá?

Hành động về sự nóng lên toàn cầu thay đổi triển vọng than đá ngay lập tức

Ấn định ngày kết thúc sản xuất than trong nước hiện đang là mốt đối với địa chính trị quốc tế. Như ấn phẩm chị em Energy Monitor đã chỉ ra, không phải tất cả các quá trình pha chế than đều có tính cấp bách hoặc triệt để như nhau. Tuy nhiên, hướng đi rõ ràng.

Ở châu Âu, hầu hết các quốc gia đều có cơ sở sản xuất điện than nhỏ nhưng đáng kể, hiện họ đã loại bỏ. Sự phụ thuộc quá lớn vào than đá đã khiến Đức và Ba Lan ủng hộ nhiên liệu lớn nhất của Châu Âu, nhưng giờ đây, cả hai đã thiết lập một thời gian biểu để chấm dứt mối quan hệ này.

Đức hiện có kế hoạch kết thúc sản xuất điện than vào năm 2030, trước thời hạn năm 2038 đã được lên kế hoạch trước đó. Theo Cơ quan Năng lượng Quốc tế, nhập khẩu đã giảm gần một nửa kể từ năm 2016, và sản lượng đã giảm dần kể từ năm 2000.

Ngày nay, Ba Lan sản xuất 96% than được sản xuất tại EU, phần còn lại được khai thác tại Cộng hòa Séc. Khoảng 80% than cốc của Ba Lan và tất cả than bánh của nước này nằm ở châu Âu.

Ba Lan đã ký một thỏa thuận COP26 để loại bỏ dần than và trong khi nước này có thể tiếp tục khai thác than sau khi kết thúc sản xuất than, thì một phần năm hoạt động kinh doanh than cốc của nước này phụ thuộc vào Đức. Gần một nửa lượng than đá xuất khẩu đến Cộng hòa Séc, nước sẽ kết thúc việc sản xuất than vào năm 2033.

Dữ liệu, thông tin chi tiết và phân tích được cung cấp cho bạn XEM LẠI TẤT CẢ CÁC BẢN TIN Bởi nhóm Power TechnologyĐăng ký nhận bản tin của chúng tôi ĐĂNG KÝ TẠI ĐÂY

Những thay đổi này hầu như loại bỏ vai trò của Châu Âu trong chuỗi cung ứng than. Từ năm 2000 đến năm 2020, sản lượng than của EU đã giảm từ 169 triệu tấn xuống còn 56,5 triệu tấn. Sự sụt giảm hai phần ba này gần như được phản ánh bởi sự sụt giảm trong việc cung cấp than cho các nhà máy điện, giảm khoảng một nửa trong cùng khoảng thời gian.

Mỹ vẫn là một thành trì tương đối về than, xuất khẩu khoảng 11,5 tỷ USD than vào năm 2019. Con số này tương đương với hơn gấp đôi lượng nhập khẩu ròng của Đức vào năm 2020, nhưng xấp xỉ 0,75% tổng lượng xuất khẩu của Mỹ, theo Đài quan sát phức tạp kinh tế (OEC ).

Quốc gia này chưa ấn định ngày kết thúc cụ thể cho việc sử dụng than đá, vì chính trị trong nước nghiêng bất kỳ cuộc thảo luận nào về chủ đề này thành chủ nghĩa hùng biện và chủ nghĩa dân tộc về tài nguyên. Đất nước này có nguồn cung cấp than của riêng mình, được bảo vệ quyết liệt bởi các khu vực xung quanh họ. Sự bảo vệ này thường tràn sang hành vi tấn công, khi các quốc gia phá hoại luật môi trường để bảo tồn các công ty tư nhân hiện có.

Trong khi chính trị Hoa Kỳ vẫn còn khó khăn và không chắc chắn, cuộc giao tranh này vẫn là một mối quan tâm chủ yếu của địa phương. Ấn Độ và Nhật Bản nhập khẩu than Mỹ nhiều nhất, với lần lượt là 16% và 13%, nhưng nhìn chung, lượng nhập khẩu này chỉ đóng một vai trò nhỏ trong cuộc hỗn chiến thương mại ở Đông và Đông Nam Á.

Tranh chấp thương mại làm gián đoạn thị trường than mạnh nhất

Ngoài kinh tế thương mại, chính trị đã làm thay đổi thương mại giữa nhà xuất khẩu than lớn nhất thế giới và nước tiêu thụ than lớn nhất thế giới. Tranh chấp giữa Australia và Trung Quốc bắt đầu từ năm 2019, khi Trung Quốc thông báo trì hoãn các chuyến hàng than của Australia. Người phát ngôn của Bộ Ngoại giao Trung Quốc nói với Reuters rằng chính phủ đã áp đặt các hạn chế để “bảo vệ tốt hơn các quyền hợp pháp của các nhà nhập khẩu Trung Quốc và để bảo vệ môi trường”.

Vào thời điểm đó, các bộ trưởng Australia đã chấp nhận sự trì hoãn và quan hệ vẫn thân thiện. Nhưng, như với mọi thứ khác, Covid-19 đã thay đổi điều này. Vào đầu năm 2021, Chính phủ Australia đã kêu gọi một cuộc điều tra độc lập về nguồn gốc của virus, lần đầu tiên xuất hiện ở thành phố Vũ Hán của Trung Quốc. Đáp lại, đảng cầm quyền Trung Quốc giảm nhập khẩu một số sản phẩm của Úc, bao gồm lúa mạch, đồng và than đá.

Bất kể lý do đằng sau tranh chấp thương mại là gì, điều này đã ngăn chặn 9,36 tỷ đô la thương mại than, dựa trên ước tính năm 2019. Theo OEC, gần một nửa lượng than nhập khẩu của Trung Quốc đến từ Úc trong năm đó. Mối quan hệ này đã kết thúc chỉ sau một đêm và vẫn chưa kết thúc vào thời điểm viết bài. Với định hướng du lịch của ngành, ấn phẩm chị em Mining Technology tin rằng điều này có thể chứng minh lâu dài.

Với sự gián đoạn do đại dịch gây ra, việc so sánh số liệu thống kê thương mại cho năm 2020 và năm 2021 với các năm khác cung cấp ít thông tin chi tiết. Tuy nhiên, hậu quả hữu hình của tranh chấp thương mại này đã trở nên rõ ràng vào cuối năm.

Chuỗi cung ứng thất bại khiến Trung Quốc và Ấn Độ chìm trong bóng tối

Vào tháng 9 năm 2021, hầu hết Trung Quốc đã trải qua tình trạng mất điện có quản lý, ảnh hưởng lớn đến ngành công nghiệp và thương mại. Ở một số khu vực, các thống đốc khu vực đã tổ chức những đợt mất điện này như một cách để giảm mức tiêu thụ năng lượng xuống dưới mục tiêu quốc gia đề ra. Tuy nhiên, giá than quốc tế cao và sự phụ thuộc của đất nước vào sản xuất nhiệt điện than chắc chắn đóng một vai trò nào đó.

Để khắc phục tình trạng này, chính quyền Trung Quốc đã dỡ bỏ các hạn chế đối với việc khai thác than trong kế hoạch sản xuất quốc gia của nước này. Các mỏ của Trung Quốc đã tăng thâm hụt, làm giảm giá than trong nước từ mức đỉnh xấp xỉ 1800 CNY / tấn (314 USD / tấn). Mức đỉnh này và giá trong những tháng tiếp theo vẫn cao hơn đáng kể so với giá than quốc tế.

Lệnh cấm vận của Trung Quốc đối với Australia khiến nước này trở nên đói hơn đối với các nguồn than khác, đẩy giá quốc tế lên cao hơn nữa. Nước láng giềng Ấn Độ tăng cường sản xuất để đáp ứng thị trường, nhưng Ấn Độ gặp khó khăn về than vào thời điểm đó. Tình trạng thiếu hụt tương tự có nghĩa là vào tháng 10 năm 2021, gần 80% các nhà máy than của Ấn Độ chỉ còn ít hơn năm ngày dự trữ. Tình trạng mất điện kéo dài hàng giờ đồng hồ và 13 nhà máy đốt than đã tạm dừng phát điện hoàn toàn để bảo tồn kho cho các trạm khác.

Trong trường hợp này, gió mùa đã đóng cửa các mỏ và ngăn chặn sản xuất than, ảnh hưởng nặng nề đến các kho dự trữ nhỏ của công ty năng lượng. Nhưng sự mở rộng nhanh chóng của ngành công nghiệp than trong nước của Ấn Độ làm cho các sự kiện như thế này giảm dần khả năng xảy ra. Ấn Độ đã xác định vị trí của mình để tận dụng lợi thế của việc tiếp tục sản xuất than ở Ấn Độ, và các lực lượng thị trường đã thúc đẩy nước này đầu tư nhiều hơn vào than.

Xu hướng lên xuống tự nhiên của một thị trường nhỏ hơn

Giá than hàng hóa bắt đầu từ năm 2021 vào khoảng 70 USD / tấn. Vào tháng 10, giá này đạt mức cao nhất là 274 USD / tấn, tăng gần 400% trong 10 tháng.

Điều này xảy ra do nhu cầu điện phục hồi sau đại dịch nhanh hơn so với sản xuất than. Hoàn cảnh cụ thể của hai quốc gia đông dân nhất không giúp giảm giá, nhưng điều này không còn là ngoại lệ của quy luật.

Khi nhiều quốc gia giảm tiêu thụ than bằng cách tăng lượng than, do đó, sản lượng than cũng giảm theo. Sau đó, thương mại than và thị trường tổng thể thu hẹp lại, trở nên kém linh hoạt hơn, kém tin cậy hơn và dễ biến động hơn. Vào tháng 1 năm 2022, Indonesia đã cấm xuất khẩu than để tăng nguồn cung thấp của mình. Xếp sau Australia, Indonesia xuất khẩu lượng than đóng bánh lớn nhất, và ảnh hưởng của lệnh cấm đã gây ra phản ứng tức thì về giá than. Trong suốt tháng 1, giá than tăng từ khoảng $ 130 / tấn lên $ 180 / tấn. Trong khi, quốc gia này gần đây đã dỡ bỏ lệnh cấm xuất khẩu, các phản ứng cho thấy một thị trường bị đe dọa và sợ hãi bởi đại dịch.

Sản xuất sẽ đi về đâu?

Với nhu cầu than giảm, nguồn cung cũng có thể sẽ giảm theo. Nhưng ở đâu?

Úc là nước xuất khẩu than lớn nhất thế giới, và vào tháng 10 năm ngoái, Chính phủ Úc đã vạch ra kế hoạch đạt được mức phát thải ròng bằng 0 vào năm 2050. Điều này đến từ một liên minh của các chính trị gia ít thích khí hậu nhất của Úc, những người dường như có khả năng bị đánh bại. các cuộc bầu cử của năm.

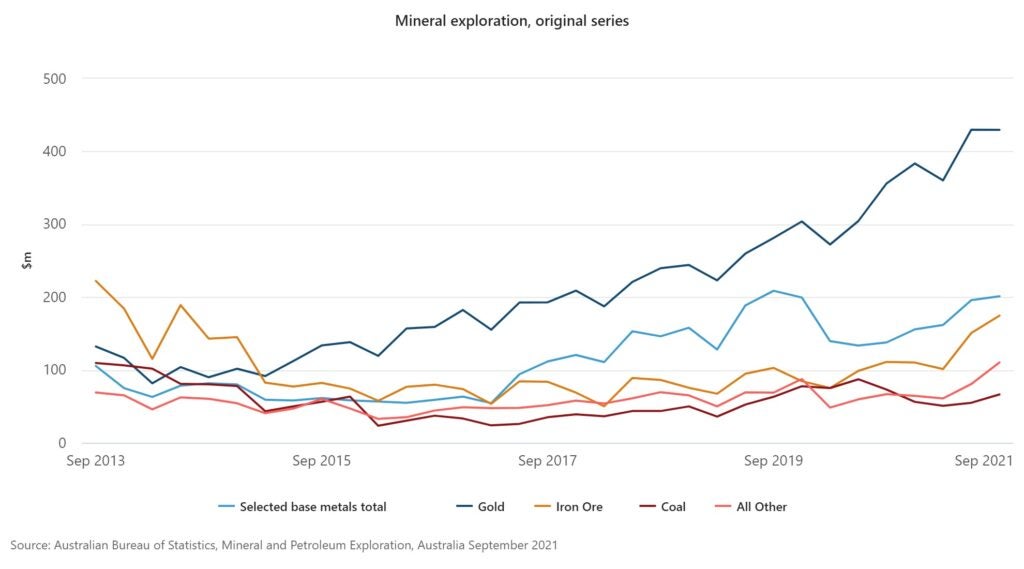

Trong khi điều này vẫn chưa chắc chắn, hoạt động thăm dò than của Úc vẫn tương đối nhất quán trong thập kỷ qua. Theo Cục Thống kê Australia, hoạt động khai thác than hiện tại cao hơn khoảng 50% so với mức thấp của năm 2016/17.

Mặc dù các chính phủ trong tương lai có thể tìm cách trấn áp than, nước này cũng nhận thấy mức độ chủ nghĩa dân tộc về tài nguyên khiến việc cắt đứt quan hệ trở nên khó khăn. Các công ty riêng lẻ đã bán các mỏ than và thoái vốn khỏi nhiên liệu, nhưng những công ty khác dường như sẵn sàng chấp nhận thách thức về than.

Giống như họ đã làm khi nguồn cung gần hết, cả Ấn Độ và Trung Quốc sẽ tăng cường sản xuất than trong nước. Tuy nhiên, các sản phẩm có thể sẽ vẫn ở trong các quốc gia tương ứng của họ. Cả Ấn Độ và Trung Quốc đều bảo vệ triệt để việc sử dụng than tại COP26 và cả hai đều có các cơ sở sản xuất điện than khổng lồ.

Đặc biệt là ở Trung Quốc, nhiều tài sản trong số này đã trở thành tài sản mắc kẹt, không thể sinh lợi để sử dụng. Nhiều nhà máy điện nữa có thể sẽ chịu chung số phận, nhưng cả hai chính phủ đều miễn cưỡng đẩy nhanh quá trình lỗi thời của chúng.

Khi các chuỗi cung ứng than quốc tế trở nên không đáng tin cậy hơn, các chính phủ đã cho vay hỗ trợ ngành công nghiệp trong nước. Trong một số quốc gia

điều này xuất hiện trong một làn sóng chủ nghĩa dân tộc tài nguyên, nhằm gắn kết tài nguyên với bản sắc dân tộc. Nhưng Covid-19 đã đưa ra một trường hợp hợp lý để đơn giản hóa chuỗi cung ứng và duy trì hoạt động sản xuất tại địa phương. Cuối cùng, đại dịch không chỉ gây thiệt hại cho thương mại quốc tế trong ngắn hạn, mà còn làm giảm niềm tin vào tương lai của nó.

Tính bền vững đã làm gián đoạn hoạt động buôn bán than vĩnh viễn. Vận tải biển quốc tế cũng có thành tích môi trường kém nổi tiếng, và phong trào cải cách các quy định ở đó đã bắt đầu. Tương tự, cuộc thảo luận về biên giới carbon ở EU đã đưa thuế quan thương mại trở thành động lực cho sự bền vững. Cả hai điều này sẽ đồng nghĩa với việc gián đoạn thêm chuỗi cung ứng quốc tế, củng cố trường hợp kinh doanh để giảm thiểu thương mại và giữ than trong nước.

Các quốc gia như Ấn Độ và Úc sẽ coi điều này là không tưởng, nhưng đó là kết quả hợp lý của các chính sách của họ. Ngay cả khi việc sản xuất nhiệt điện than tiếp tục diễn ra sau năm 2050, thương mại than quốc tế có thể sẽ không.