Sản lượng hydro ngày nay theo Báo cáo Đánh giá Hydrogen Toàn cầu 2024

Biên tập: Ban thư ký CLB VAHC

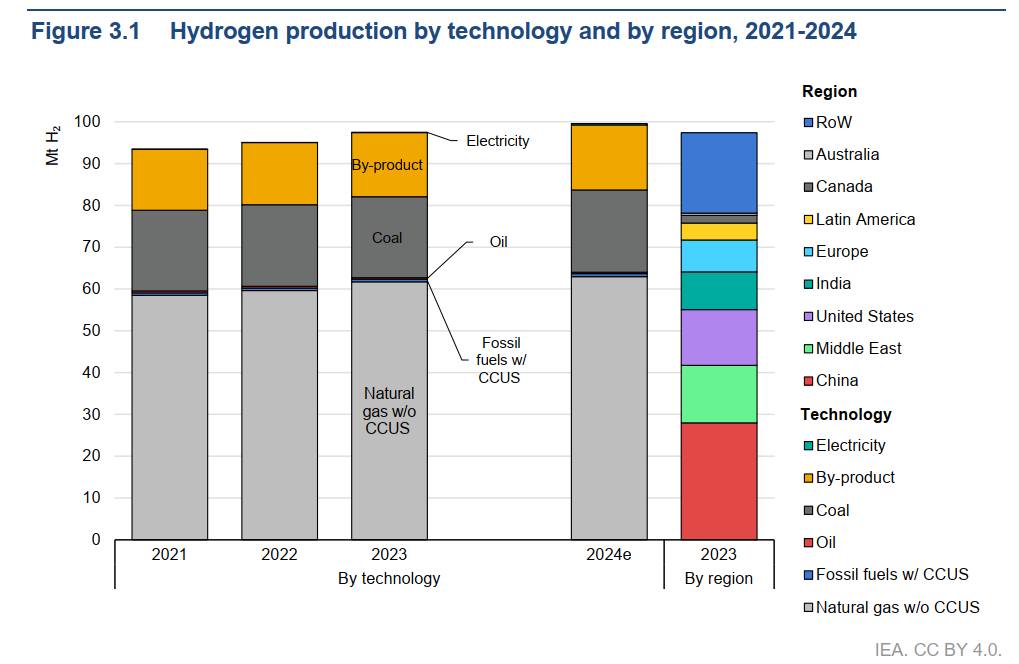

Nguồn cung hydro toàn cầu tăng 2,5% vào năm 2023 so với năm 2022, đạt 97 triệu tấn H2 (Hình 3.1). Nhu cầu chủ yếu được đáp ứng bằng sản xuất trong nước tại các trung tâm công nghiệp, với hoạt động thương mại quốc tế tối thiểu. Trung Quốc dẫn đầu về sản lượng, chiếm gần 30% tổng sản lượng toàn cầu, tiếp theo là Hoa Kỳ và Trung Đông với 14% mỗi nước và Ấn Độ với 9%. Chúng tôi ước tính rằng sản lượng toàn cầu sẽ tiếp tục tăng để đáp ứng nhu cầu ngày càng tăng và có thể đạt tới 100 Mt H2 vào cuối năm 2024.

Hình 3.1 Sản lượng hydro theo công nghệ và theo khu vực, 2021-2024

IEA. CC BY 4.0.

Lưu ý: Không bao gồm hydro phụ phẩm từ ngành công nghiệp clo-kiềm. CCUS = thu giữ và lưu trữ carbon; RoW = phần còn lại của thế giới; 2024e = ước tính cho năm 2024. Giá trị ước tính cho năm 2024 là dự báo dựa trên các xu hướng được quan sát cho đến tháng 6 năm 2024.

Sản lượng hydro toàn cầu đạt 97 triệu tấn vào năm 2023, hầu như tất cả đều có nguồn gốc từ nhiên liệu hóa thạch không bị hạn chế. Trung Quốc là nhà sản xuất hydro lớn nhất thế giới.

Sản lượng hydro hiện nay phần lớn phụ thuộc vào nhiên liệu hóa thạch không bị hạn chế, tiếp tục xu hướng của những năm gần đây và dự kiến sẽ hầu như không thay đổi vào năm 2024. Tuyến đường khí đốt tự nhiên không bị hạn chế chiếm ưu thế, chiếm khoảng hai phần ba tổng sản lượng. Trung Đông là một nhân tố chính - nơi sản xuất 20% tổng lượng hydro từ khí đốt tự nhiên không bị hạn chế - với Hoa Kỳ và Trung Quốc cùng đóng góp khoảng một phần tư.

Khí hóa than không bị hạn chế chiếm 20% tổng sản lượng toàn cầu vào năm 2023 và chủ yếu nằm ở Trung Quốc. Ngoài ra, hơn 15% lượng hydro trên toàn cầu được sản xuất dưới dạng sản phẩm phụ trong các nhà máy lọc dầu và trong ngành công nghiệp hóa dầu, từ các quy trình như cải cách naphta. Sản xuất hydro phát thải thấp đã tăng trưởng không đáng kể trong 2 năm qua và vẫn dưới 1 triệu tấn/năm - chiếm chưa đến 1% sản lượng toàn cầu. Hydro phát thải thấp này chủ yếu dựa vào sản xuất từ nhiên liệu hóa thạch với CCUS. Sản xuất hydro điện phân vẫn chỉ chiếm một phần rất nhỏ trong tổng sản lượng, vẫn dưới 100 ngàn tấn H2 vào năm 2023 và chủ yếu nằm ở Trung Quốc, Châu Âu và Hoa Kỳ, cùng nhau chiếm khoảng 75% sản lượng hydro điện phân toàn cầu.

Triển vọng đến năm 2030

Ngày càng có nhiều dự án sản xuất hydro phát thải thấp được công bố kể từ phiên bản trước của Đánh giá hydro toàn cầu (GHR 2023), dẫn đến triển vọng đầy hứa hẹn hơn cho năm 2030. Sản lượng hydro phát thải thấp hàng năm có thể đạt 49 triệu tấn H2 vào năm 2030, tăng hơn một phần tư so với mức 38 triệu tấn H2 vào năm 2030 được báo cáo trong ấn phẩm năm ngoái (Hình 3.2). Nếu không tính đến các dự án ở giai đoạn phát triển rất sớm (chẳng hạn như các dự án chỉ công bố thỏa thuận hợp tác giữa các bên liên quan), sản lượng hydro phát thải thấp hàng năm có thể vượt quá 26 triệu tấn/năm vào năm 2030. Hơn 45% các dự án về khối lượng sản xuất tiềm năng đang được nghiên cứu khả thi, và một tỷ lệ tương tự đang ở giai đoạn đầu.

Các dự án đã cam kết – tức là các dự án đã thực hiện FID hoặc đang được xây dựng – chỉ chiếm 7% (3,4 triệu tấn/năm) sản lượng hydro phát thải thấp mới được công bố vào năm 2030, trong đó 55% là từ điện phân và gần 45% từ nhiên liệu hóa thạch với các dự án CCUS. Tuy nhiên, đây là mức tăng đáng kể so với mức 4% (1,7 triệu tấn/năm) được báo cáo trong GHR 2023, đặc biệt là do các dự án sử dụng nhiên liệu hóa thạch với CCUS, đã chứng kiến sự tăng tốc về FID trong năm qua (trong GHR 2023, chúng chỉ chiếm 35% công suất đã cam kết). Không bao gồm các dự án ở giai đoạn phát triển rất sớm, ít có khả năng được hiện thực hóa hoàn toàn vào cuối thập kỷ này, thì tỷ lệ công suất đã đạt được FID ít nhất là 13%. Khoảng hai phần ba sản lượng hydro phát thải thấp vào năm 2030 có thể đến từ quá trình điện phân và con số này có thể tăng lên gần 75% nếu các dự án ở giai đoạn đầu phát triển cũng được đưa vào. Hydro từ quá trình điện phân clo-kiềm không được đưa vào phân tích này.

Châu Âu (với 25%), Châu Mỹ Latinh (15%) và Hoa Kỳ (15%) cùng nhau chiếm hơn một nửa sản lượng hydro phát thải thấp tiềm năng vào năm 2030. Tại Châu Âu, gần 8 Mtpa hydro phát thải thấp có thể được tạo ra thông qua quá trình điện phân vào năm 2030 (hơn 5 Mtpa nếu các dự án ở giai đoạn đầu phát triển bị loại trừ). Tây Ban Nha (20%), Đan Mạch (12%) và Đức (10%) đang dẫn đầu về các dự án điện phân nước đã công bố và có thể chiếm hơn 40% sản lượng hydro phát thải thấp của Châu Âu vào năm 2030.

Tại Úc, sản lượng hydro từ điện phân có thể đạt gần 6 triệu tấn/năm vào năm 2030 (gần 1,5 triệu tấn/năm nếu không tính các dự án ở giai đoạn phát triển rất sớm). Sự sẵn có của các nguồn năng lượng mặt trời và gió giá rẻ, cũng như vị trí gần với thị trường Châu Á, có thể biến Úc trở thành một trong những nước xuất khẩu chính hydro và nhiên liệu gốc hydro (xem Chương 4. Thương mại và cơ sở hạ tầng). Một xu hướng tương tự cũng đáng chú ý ở Chile: theo dõi của chúng tôi, 16 dự án hydro điện phân, mỗi dự án có công suất lớn hơn 1 GW, đã được công bố tại Chile, mặc dù gần một nửa công suất tiềm năng nằm trong các dự án ở giai đoạn phát triển rất sớm. Sản lượng hydro phát thải thấp tiềm năng từ các dự án đã công bố tại Chile đạt gần 4 triệu tấn/năm (2 triệu tấn/năm nếu không tính các dự án ở giai đoạn phát triển rất sớm), chiếm hơn một nửa lượng hydro điện phân phát thải thấp có thể được sản xuất tại Mỹ Latinh vào năm 2030

(xem Chương 8. Tập trung vào Mỹ Latinh).

Mời các đối tác xem hoạt động của Công ty TNHH Pacific Group.

FanPage: https://www.facebook.com/Pacific-Group

YouTube: https://www.youtube.com/@PacificGroupCoLt