Năng lượng tái tạo góp phần “hết phụ thuộc Nga”! Xu hướng chuỗi cung ứng PV và tác động của cuộc khủng hoảng Ukraine

Trong cuộc khủng hoảng corona kéo dài, việc Nga tấn côn Ukraine sẽ mang lại điều gì cho thị trường PV toàn cầu? Và tác động đến Nhật Bản thì sao? Tại "Hội thảo Doanh nghiệp PV" do tạp chí này tổ chức vào ngày 27 tháng 5, chúng tôi sẽ giới thiệu một đoạn trích từ bài giảng của ông Izumi Kaizuka, một hệ thống tài nguyên tổng hợp đã thu hút rất nhiều sự chú ý.

Thị trường toàn cầu vào năm 2021 và

Xu hướng trong ngành sản xuất pin mặt trời

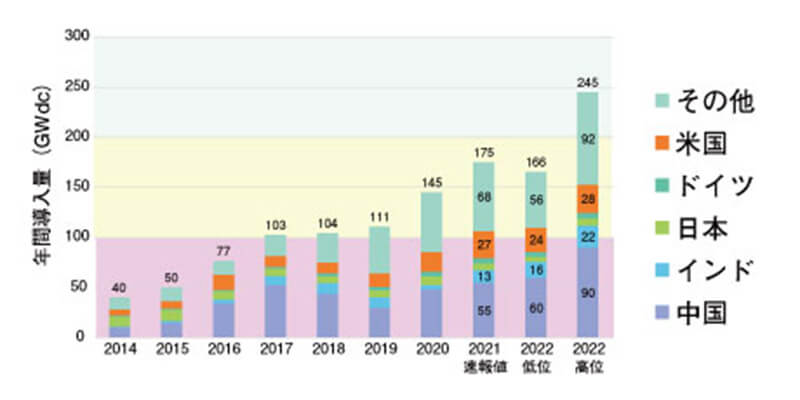

Trong những năm gần đây, năng lượng mặt trời đã đóng một vai trò trung tâm trong việc khử cacbon trên thế giới. Theo một nghiên cứu của Cơ quan Năng lượng Quốc tế (IEA), vào năm 2021, 175 GW (cơ sở DC, sau đây gọi là điện mặt trời tương tự) đã được lắp đặt mới trên toàn thế giới (Bảng 1). Công suất lắp đặt tích lũy sẽ là 942 GW vào năm 2021 và hiện tại nó được cho là 1000 GW, tức là đang bước vào kỷ nguyên terawatt.

Theo số liệu sơ bộ cho năm 2021, Trung Quốc sẽ chiếm 82% sản lượng pin mặt trời của thế giới. Nhìn vào công suất lắp đặt hàng năm (năm 2021), Trung Quốc đứng đầu với 54,9 GW, bỏ xa vị trí thứ hai. Tiếp theo là Mỹ với 26,9 GW, Ấn Độ với 13 GW và Nhật Bản với 6,5 GW.

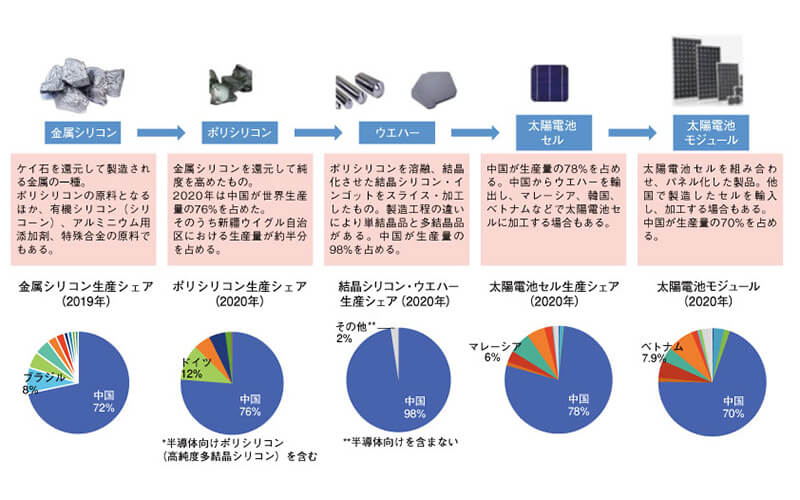

Phân tích chuỗi giá trị của các sản phẩm năng lượng mặt trời, Trung Quốc có 76% thị phần sản xuất polysilicon và 98% sản lượng wafer của thế giới (Bảng 2). Do đó, rất khó để mua các tấm wafer bên ngoài Trung Quốc. Thị phần của Trung Quốc là rất lớn ở bất kỳ giai đoạn nào, chẳng hạn như sản xuất tế bào và sản xuất mô-đun, và một chìa khóa để dự đoán tương lai là mức độ ảnh hưởng của việc phong tỏa thành phố do nhiễm corona mới sẽ giảm đi bao nhiêu.

Xu hướng về công suất lắp đặt điện mặt trời hàng năm trên toàn cầu và triển vọng cho cơ sở 2022 / DC (Bảng 1)

Nguồn: IEA PVPS Sơ lược về Thị trường PV Toàn cầu 2022 (tháng 4 năm 2022) và Hệ thống Nguồn lực Tích hợp

Chuỗi giá trị sản phẩm pin mặt trời (Bảng 2)

Pin mặt trời tinh thể sử dụng silicon kim loại làm nguyên liệu thô và được chế biến thành polysilicon, thỏi silicon tinh thể, tấm silicon tinh thể, pin mặt trời và mô-đun năng lượng mặt trời. Trung Quốc chiếm tỷ trọng lớn trong toàn bộ chuỗi giá trị.

Nguồn: Hiệp hội công nghiệp kim loại màu Trung Quốc Vật liệu và Hệ thống tài nguyên toàn diện của Tiểu ban Silicon “Thị trường điện mặt trời 2021”

Triển vọng tăng trưởng năm 2022 và

Các mối quan tâm như giá nguyên vật liệu

Thị trường quang điện toàn cầu vào năm 2022 dự kiến sẽ tăng trưởng so với năm trước, bất chấp tác động tiếp tục của COVID-19. Theo tính toán của chúng tôi, lượng lắp đặt mới vào năm 2022 sẽ là 166 GW trong trường hợp thấp và 245 GW trong trường hợp cao (Bảng 1). Hiện tại, rất khó để tưởng tượng rằng nó sẽ là một trường hợp thấp, và khả năng cao là nó sẽ ít nhất là 200 GW trở lên.

Tuy nhiên, có một số điểm cần lưu ý. Đầu tiên, năng lực sản xuất polysilicon có mở rộng theo kế hoạch của các nhà sản xuất không? Giá thủy tinh, nhôm và bạc được sử dụng trong các điện cực tạo nên mô-đun sẽ tăng ở mức độ nào? Giá đồng cho dây cáp và thép làm bệ tăng và chi phí vận chuyển tăng cũng là những vấn đề đáng lo ngại.

Một vấn đề nghiêm trọng khác là tình trạng thiếu chất bán dẫn điện được sử dụng trong các máy điều hòa nhiệt độ. Ngoài việc cạnh tranh với ngành công nghiệp ô tô, Nga và Ukraine đã cung cấp hầu hết các loại khí quý được sử dụng trong quá trình bán dẫn (Nga chiếm 44% nguồn cung cấp paladi trên thế giới, trong khi Ukraine chiếm 70% neon ).

Châu Âu tăng tốc áp dụng năng lượng tái tạo

Ứng phó với cuộc khủng hoảng Ukraine

Các kho dự trữ năng lượng tái tạo của châu Âu tăng sau khi Nga xâm lược Ukraine vào tháng Hai. Điều này có lẽ là do năng lượng tái tạo đã được đánh giá là đóng góp vào việc loại bỏ Nga.

Liên minh châu Âu (EU) đã chỉ ra một chính sách nhằm giảm sự phụ thuộc vào nhiên liệu hóa thạch từ Nga, đồng thời cũng nêu rõ những nỗ lực của mình nhằm đạt được mục tiêu đó. Nó bao gồm các nội dung sau: “Tăng công suất của hệ thống quang điện trên mái nhà lên 15 TWh vào cuối năm 2022”; và điện mặt trời) 80 GW vào năm 2030 ”.

Anh và Pháp cũng đã công bố kế hoạch xây dựng các nhà máy điện hạt nhân mới, nhưng tôi không biết sẽ mất bao lâu để xây dựng chúng. Ngoài ra, điện do các nhà máy điện hạt nhân tạo ra đắt hơn năng lượng tái tạo, và chúng ta phải chịu rủi ro mất điện do các cuộc tấn công. Xem xét các yếu tố này, nhiều ý kiến cho rằng việc xây dựng các nhà máy điện hạt nhân mới là khó khăn, và cho rằng điện mặt trời và điện gió sẽ đóng vai trò trung tâm. Ngoài việc khử cacbon, việc sử dụng năng lượng tái tạo cần được đẩy nhanh theo quan điểm của nước Nga.

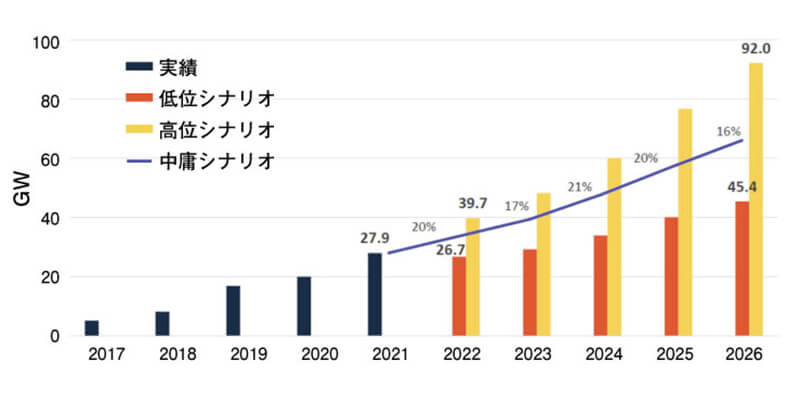

Đối với năng lượng mặt trời, Solar Power Europe dự báo sẽ lắp đặt hàng năm đến năm 2026. Theo đó, châu Âu dự kiến sẽ phát triển thành thị trường trên 60 GW (kịch bản vừa phải) vào năm 2026 (Bảng 3).

Công suất lắp đặt hàng năm của điện mặt trời tại thị trường Châu Âu Triển vọng tương lai / Cơ sở DC (Bảng 3)

Nguồn: Solar Power Europe, tháng 5 năm 2022

Tác động của các vấn đề quốc tế đến thị trường Nhật Bản

Nhu cầu về năng lượng tái tạo ngày càng tăng

Tác động rõ ràng đến thị trường Nhật Bản là giá điện bán lẻ chắc chắn sẽ tăng. Theo quan điểm của người tiêu dùng điện, một vấn đề chính là làm thế nào để ngăn chặn những biến động này. Trong những năm gần đây, xu hướng ngày càng tăng giữa các công ty RE100 mua năng lượng tái tạo, nhưng dự kiến số lượng người tiêu dùng tìm kiếm năng lượng tái tạo sẽ tăng lên trong tương lai do giảm rủi ro biến động giá điện. Theo nghĩa đó, có nhiều kỳ vọng vào mô hình tự tiêu thụ và mô hình PPA.

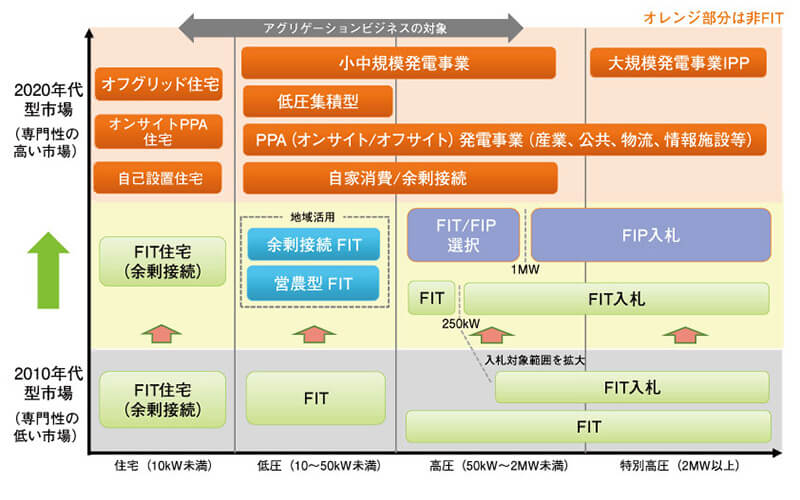

Điều này (Bảng 4) tóm tắt loại mô hình kinh doanh nào sẽ phát triển từ điện áp thấp đến điện áp cao hơn. Quá trình chuyển đổi từ FIT sang FIP sẽ tiến triển, và các doanh nghiệp tự tiêu thụ và PPA không dựa vào hệ thống trợ cấp sẽ tạo ra một thị trường rộng lớn cùng với sự phát triển của ngành kinh doanh tổng hợp.

Ở Nhật Bản cũng vậy, xu hướng đối với quá trình khử cacbon và khử cacbon vẫn không thay đổi. Tầm quan trọng của điện mặt trời, vốn có thời gian phát triển ngắn nhất và chi phí phát điện thấp nhất, đang ngày càng gia tăng.

Mô hình kinh doanh thị trường Nhật Bản (Bảng 4)

Nguồn: Hệ thống Toàn diện Tài nguyên “Hướng dẫn Kinh doanh Sản xuất Điện Mặt trời (ấn bản năm 2021)”