Công nghệ năng lượng sạch 2023: Cơ hội và rủi ro của nền kinh tế năng lượng mới

Cuộc cách mạng năng lượng sạch đang diễn ra tốt đẹp và thực sự, một mình Trung Quốc sẽ không thể đáp ứng nhu cầu về công nghệ năng lượng tái tạo. Đồng thời, các nhà đầu tư đang khao khát đầu tư. Bằng cách định hình các chiến lược công nghiệp được xây dựng cẩn thận và hoan nghênh các chính sách điều tiết, các quốc gia châu Á có thể định vị mình để tăng trưởng bền vững đồng thời loại bỏ các-bon cho nền kinh tế của họ.

Các công nghệ năng lượng sạch đang phát triển hàng ngày. Các nguồn năng lượng có thể tái tạo ngày càng có giá phải chăng, tiết kiệm năng lượng và phổ biến trên toàn thế giới. Cùng với thực tế rằng chúng là giải pháp phù hợp để giảm lượng khí thải và sử dụng năng lượng hiệu quả, năng lượng tái tạo sẽ cung cấp khoảng 95% công suất điện mới của thế giới. Mặc dù sự tăng trưởng này sẽ mang lại những thách thức, nhưng nó cũng sẽ mở ra nhiều cơ hội khác nhau. Với các biện pháp phù hợp, các nước châu Á có thể tận dụng tối đa các công nghệ năng lượng tái tạo này vào năm 2023.

IEA: Động lực của công nghệ năng lượng sạch vào năm 2023 và xa hơn nữa

Báo cáo Triển vọng Công nghệ Năng lượng năm 2023 của IEA xác định cơ hội thị trường toàn cầu trị giá 650 tỷ USD/năm cho các công nghệ năng lượng sạch quan trọng được sản xuất hàng loạt trong tương lai vào năm 2030 nếu các quốc gia thực hiện các cam kết về năng lượng và khí hậu. Đây là ba lần mức ngày hôm nay.

Các công việc sản xuất năng lượng sạch sẽ tăng từ 6 triệu hiện nay lên 14 triệu vào năm 2030 trong lĩnh vực năng lượng. Điều này sẽ dẫn đến tăng trưởng công nghiệp, việc làm và an ninh năng lượng nhanh hơn nữa.

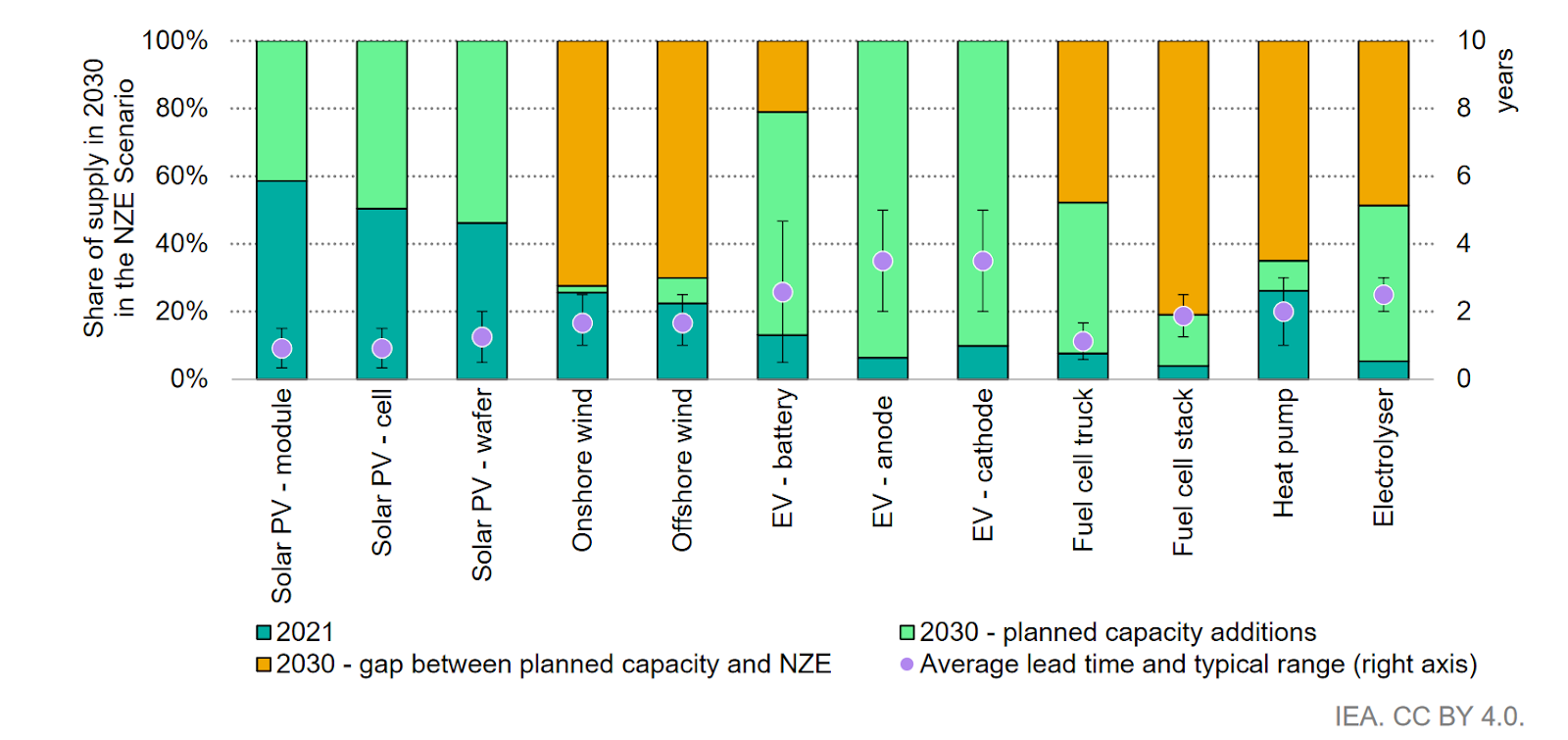

Công suất sản xuất toàn cầu hiện tại, Công suất bổ sung đã công bố, Công suất thiếu hụt vào năm 2030 và Thời gian hoàn thành cho

Công nghệ năng lượng sạch đã chọn, Nguồn: IEA

Trung Quốc sẽ vẫn là nhà sản xuất và cung cấp công nghệ năng lượng sạch hàng đầu toàn cầu. Trong khi các nước châu Á khác cũng sẽ mở rộng thị trường, nhưng tốc độ tăng trưởng sẽ chậm lại. Khu vực này sẽ cần phải bắt kịp Trung Quốc, Châu Âu và Bắc Mỹ về năng lực sản xuất năng lượng xanh.

4 loại công nghệ năng lượng tái tạo trong năm 2023 và xa hơn nữa

1. Điện mặt trời

Theo IEA, các kế hoạch mở rộng được công bố gần đây cho các nhà sản xuất điện mặt trời là đủ để đáp ứng nhu cầu của kịch bản không có điện trở (NZE) vào năm 2030. Đây là công nghệ năng lượng sạch duy nhất có tốc độ tăng trưởng phù hợp với nhu cầu của thế giới. NZE của IEA.

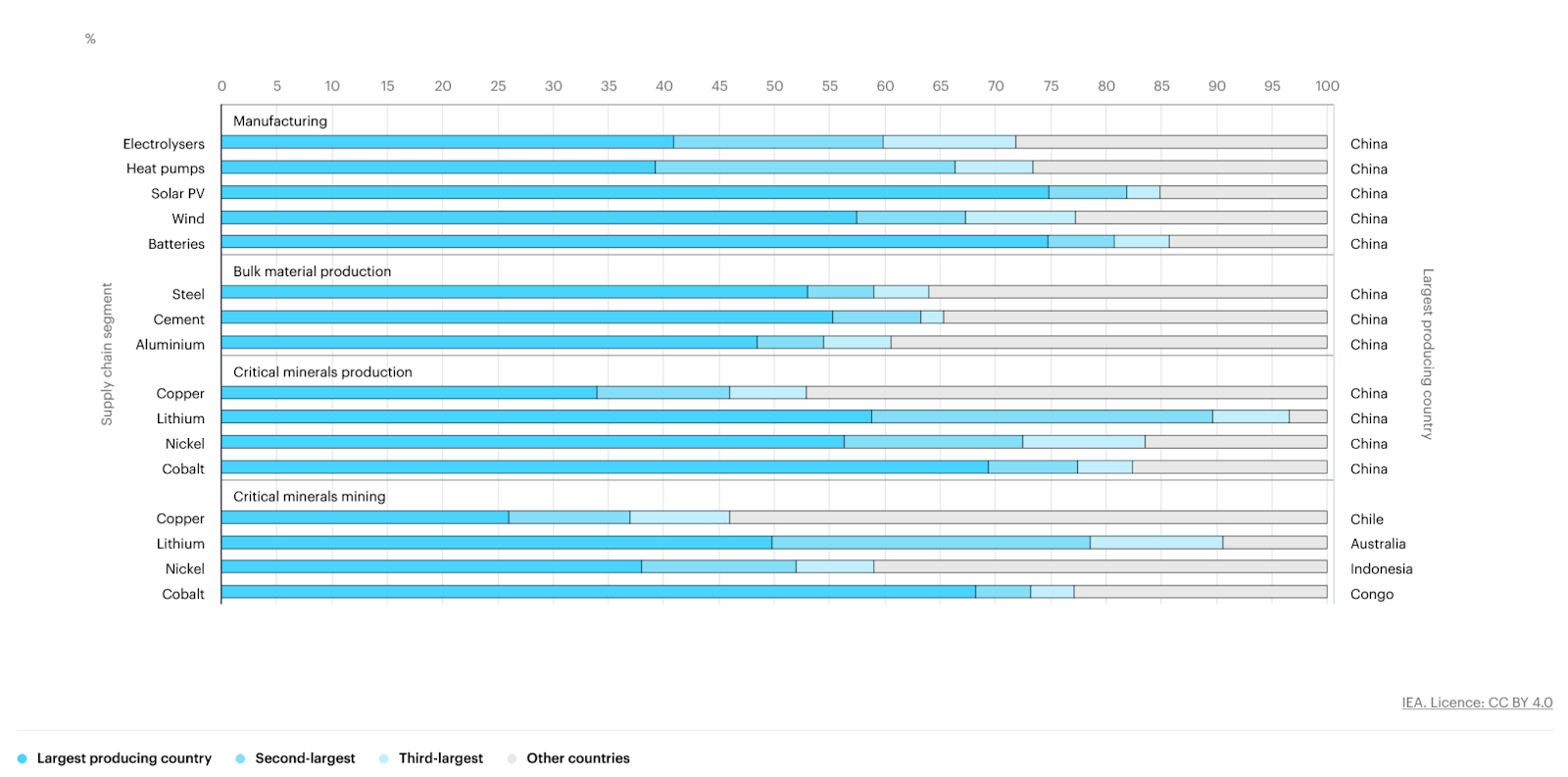

Mức độ tập trung theo địa lý theo phân khúc chuỗi cung ứng, 2021, Nguồn: IEA

2. Năng lượng gió

Dựa trên các thông báo hiện có, tốc độ tăng trưởng trong sản xuất linh kiện gió sẽ không đủ để đáp ứng nhu cầu của kịch bản toàn cầu bằng không, theo đó việc triển khai tuabin gió sẽ tăng gấp bốn lần vào năm 2030. Tuy nhiên, theo ước tính của IEA, các linh kiện gió trên đất liền sẽ tăng 5 -10% tăng trưởng vào cuối thập kỷ. Các con số tăng trưởng cho ra nước ngoài sẽ nằm trong khoảng từ 20 đến 55%.

3. Pin xe điện

Nếu các dự án đã công bố thành hiện thực, sản lượng pin EV toàn cầu sẽ tăng gấp sáu lần vào năm 2030. Theo IEA, điều này sẽ đáp ứng hơn 80% nhu cầu để đạt được kịch bản không có mạng toàn cầu.

4. Máy điện phân và máy bơm nhiệt

Năng lực sản xuất máy điện phân sẽ đạt 100 GW vào năm 2030, tức là tăng gấp 10 lần so với con số hiện nay. Tuy nhiên, mức tăng trưởng này sẽ chỉ chiếm khoảng một nửa công suất cần thiết trong kịch bản không có mạng.

Đến năm 2030, việc sản xuất máy bơm nhiệt sẽ đáp ứng một phần ba nhu cầu của kịch bản không có điện.

Rủi ro và thách thức của công nghệ năng lượng sạch mới

Báo cáo Năng lượng tái tạo năm 2022 của IEA kết luận rằng mức tăng trưởng công suất năng lượng sạch toàn cầu sẽ tăng gần gấp đôi vào năm 2027. Từ năm 2022 đến năm 2027, nó sẽ tăng thêm 2.400 GW, tương đương với tổng công suất điện của Trung Quốc hiện nay.

Tuy nhiên, quá trình này sẽ không liền mạch. Ngược lại: Nó sẽ đi kèm với nhiều rủi ro và thách thức khác nhau.

Rủi ro tập trung

Rủi ro chính mà IEA xác định trong báo cáo Triển vọng Công nghệ Năng lượng 2023 có liên quan đến sự tập trung của chuỗi cung ứng năng lượng sạch vào các thị trường đơn lẻ. Ngày nay, việc sản xuất và nguyên liệu thô được sử dụng trong quá trình này tập trung cao độ ở một số thị trường trọng điểm.

Ví dụ, 70% năng lực sản xuất các công nghệ năng lượng sạch như gió, pin, chất điện phân, tấm pin mặt trời và máy bơm nhiệt là ở ba thị trường, trong đó Trung Quốc là nhà lãnh đạo không thể tranh cãi.

Đồng thời, IEA thừa nhận rằng sự thống trị hàng loạt của Trung Quốc trong sản xuất và tập trung các công nghệ năng lượng sạch đã giúp giảm chi phí của nước này.

Rủi ro tập trung này cũng rõ ràng đối với hoạt động khai thác khoáng sản quan trọng. Cộng hòa Dân chủ Congo chịu trách nhiệm về 70% coban của thế giới. Trong khi đó, ba quốc gia chiếm hơn 90% tổng sản lượng lithium.

Theo IEA, rủi ro tập trung đã khiến các nguồn năng lượng tái tạo và chuỗi cung ứng công nghệ năng lượng sạch trở nên mong manh. Do đó, giá nguyên liệu thô và công nghệ đã tăng lên, làm chậm quá trình chuyển đổi năng lượng sạch tại các thị trường phát triển. Ví dụ, vào năm 2022, giá pin tăng 10% do chi phí lithium, coban và niken tăng. Gió và điện mặt trời cũng gặp vấn đề tương tự, nhưng ở mức độ thấp hơn.

Thời gian thực hiện kéo dài cho các dự án cơ sở hạ tầng năng lượng

Theo IEA, quá trình xây dựng các dự án phát điện và lưu trữ năng lượng tái tạo có thể mất từ hai đến bốn năm. Tuy nhiên, lập kế hoạch và xin phép có thể gây ra sự chậm trễ từ hai đến bảy năm. Hệ quả là nguy cơ tắc nghẽn, khiến một dự án phải mất đến cả chục năm mới có thể khởi động.

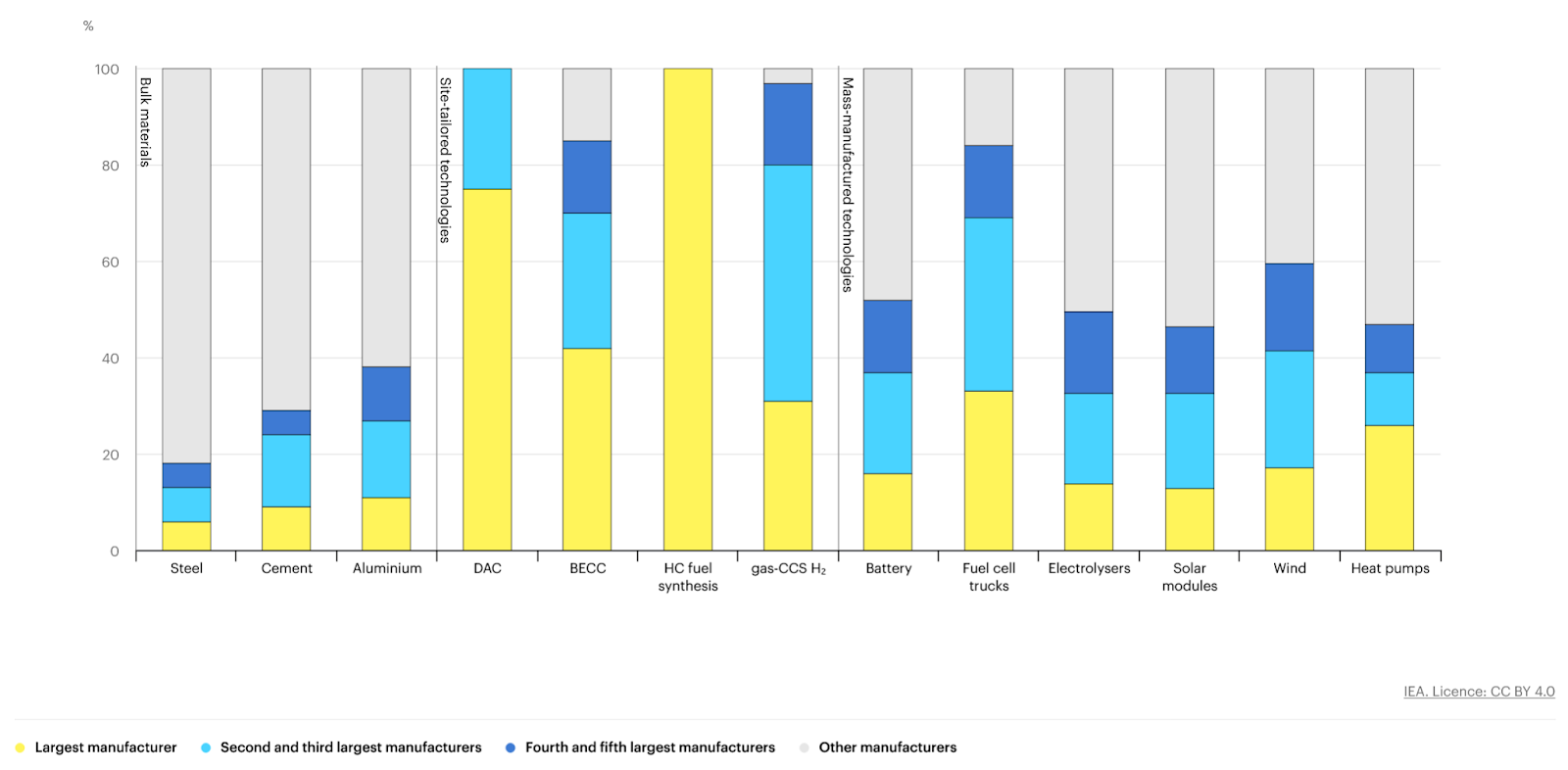

Mức độ tập trung của các nhà sản xuất lớn nhất trong năng lực sản xuất và sản xuất vật liệu toàn cầu, 2021, Nguồn: IEA

Lực lượng lao động khan hiếm

Trong khi quá trình chuyển đổi năng lượng sạch sẽ mở ra hàng triệu việc làm mới, nó sẽ gặp khó khăn trong việc tìm kiếm những công nhân lành nghề.

Theo IEA, vấn đề này chủ yếu ảnh hưởng đến lĩnh vực năng lượng gió. Nó có thể cản trở việc triển khai công suất mới trong những năm tới.

Hỗ trợ chính sách

Để các mục tiêu không có mạng lưới toàn cầu và địa phương tiếp tục thực tế, các quốc gia cần định hình các chính sách tham vọng hơn, khuyến khích nhu cầu về công nghệ năng lượng sạch và kích thích sự phát triển của chúng. Hơn nữa, họ nên khuyến khích lực lượng lao động theo đuổi các kỹ năng cần thiết cho nền kinh tế năng lượng mới.

Nếu không có sự hỗ trợ về mặt chính sách, các khoản đầu tư vào năng lượng sạch sẽ không thể phát triển khi cần thiết, tạo ra các nút thắt cổ chai và chênh lệch cung cầu. Do đó, việc thu hẹp khoảng cách đầu tư hiện tại có thể là một thách thức.

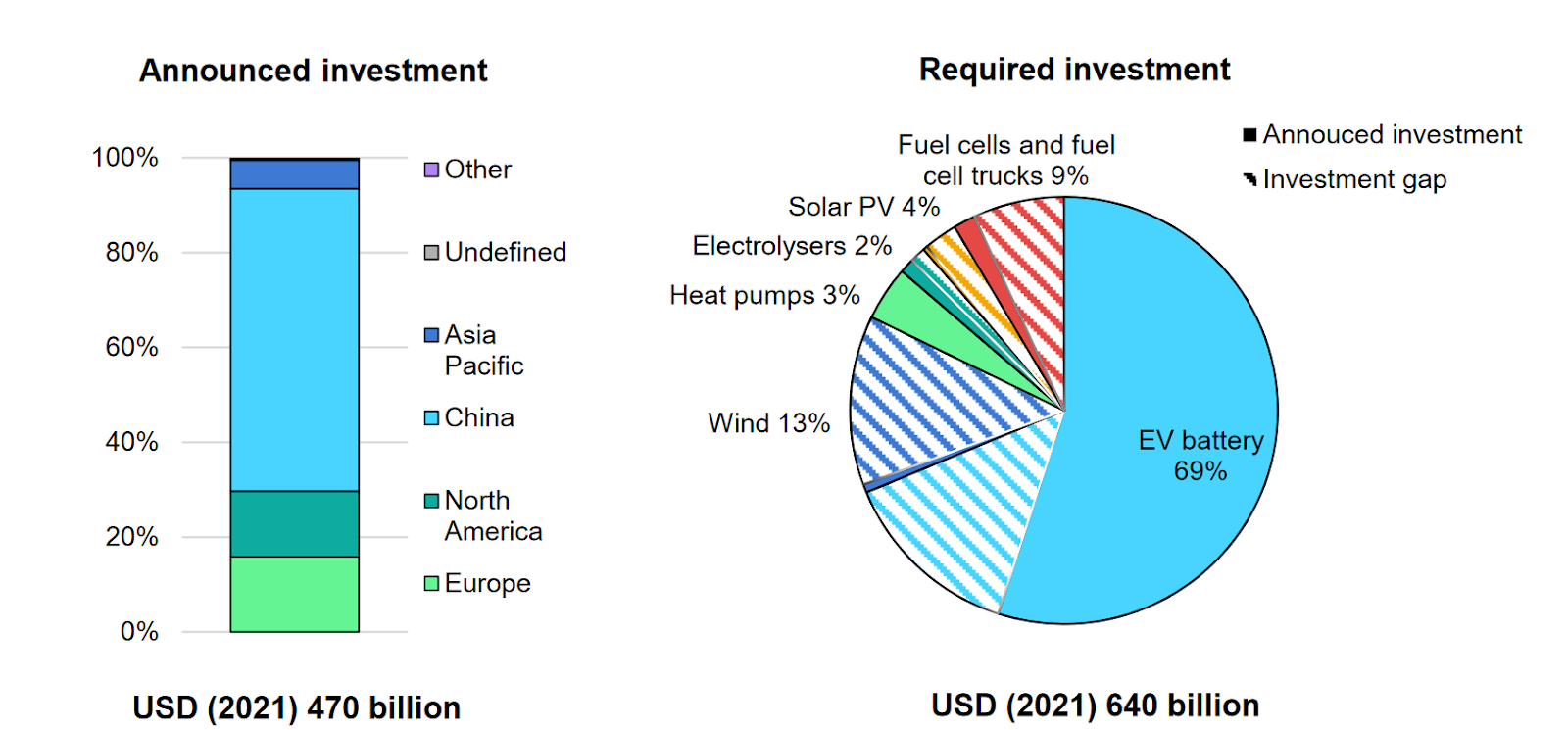

Đầu tư tích lũy toàn cầu được công bố và bắt buộc vào sản xuất hàng loạt

Các công nghệ năng lượng sạch được lựa chọn theo vùng/quốc gia, 2022-2030, Nguồn: IEA

Làm thế nào các chính phủ có thể tận dụng tối đa nền kinh tế năng lượng mới

IEA nhận thấy rằng ngay cả khi tất cả các dự án đã công bố thành hiện thực và tất cả các quốc gia thực hiện các mục tiêu khí hậu của họ, thì một mình Trung Quốc sẽ phải vật lộn để đáp ứng nhu cầu về công nghệ năng lượng sạch.

Điều này mở ra một loạt cơ hội cho các nước châu Á khai thác. Tuy nhiên, để tận dụng tối đa chúng, các thị trường nên xác định các chiến lược công nghiệp phù hợp với điểm mạnh và điểm yếu của từng cá nhân. Hơn nữa, các mục tiêu phải được điều chỉnh phù hợp với động lực thị trường dự đoán, vì các phân khúc khác nhau sẽ có sự chênh lệch cung và cầu cụ thể. Ví dụ, nguồn cung năng lượng mặt trời, máy điện phân và pin sẽ vượt quá nhu cầu, trong khi nhu cầu về năng lượng gió, bơm nhiệt và công nghệ pin nhiên liệu sẽ giảm.

Theo IEA, các quốc gia nên hạn chế cạnh tranh trên mọi mặt trận của chuỗi cung ứng công nghệ năng lượng sạch. Thay vào đó, họ nên tập trung vào nơi họ có thể ở vị trí tốt nhất để vượt trội.

Hơn nữa, xây dựng một chiến lược công nghiệp được lên kế hoạch tốt, cùng với các chính sách hỗ trợ năng lượng sạch và hệ thống lưu trữ năng lượng có thể mang lại lợi ích kinh tế đáng kể.

Các nhà đầu tư và nhà phát triển dự án đang ngày càng tìm kiếm những thị trường có chính sách linh hoạt và thân thiện để chuyển hướng đầu tư của họ. Hơn nữa, IEA lưu ý rằng họ không ngại chuyển từ thị trường này sang thị trường khác nếu môi trường kinh doanh thay đổi.

Xem xét rằng chỉ 25% các dự án sản xuất điện mặt trời được công bố trên toàn cầu hiện đang hoặc mới bắt đầu xây dựng, có một khoảng trống mà các thị trường đang phát triển có thể đáp ứng. Pin EV và máy điện phân là những lĩnh vực khác mà việc xây dựng đang ở phía sau.

Hơn nữa, giai đoạn xây dựng các dự án công nghệ năng lượng sạch là một quá trình tương đối đơn giản, trung bình mất từ một đến ba năm. Các nước châu Á tạo ra môi trường thuận lợi có thể tận dụng lợi thế này và thu hút đầu tư. Một động thái như vậy sẽ đảm bảo tăng trưởng kinh tế, phát triển bền vững và quá trình khử cacbon nhanh hơn và dễ dàng hơn. Quan trọng hơn, nền kinh tế năng lượng mới là một thị trường việc làm bền vững sẽ tiếp tục phát triển trong tương lai.