Chương 8. Trọng tâm là Châu Mỹ Latinh, Trích Báo cáo Đánh giá Hydrogen Toàn cầu 2024 của IEA

Biên tập: Ban Thư ký CLB VAHC

Điểm nổi bật

Châu Mỹ Latinh và Caribe (LAC) có vị thế thuận lợi để sản xuất hydro phát thải thấp và các dẫn xuất của nó, dựa trên nguồn tài nguyên năng lượng tái tạo và tự nhiên dồi dào và hỗn hợp điện phần lớn đã khử cacbon (trong đó 60% đến từ năng lượng tái tạo). Vào năm 2023, nhu cầu hydro trong khu vực đạt 4 triệu tấn, chủ yếu để sử dụng trong lọc dầu và sản xuất hóa chất. Gần 90% được sản xuất bằng khí đốt tự nhiên, góp phần vào sự phụ thuộc của khu vực vào nhập khẩu.

Ngày nay, 80% nhu cầu phân bón gốc nitơ được đáp ứng bằng nhập khẩu, với thâm hụt thương mại tương đương tới 0,4% GDP. Sản xuất amoniac phát thải thấp trong nước có thể giảm thâm hụt này và cải thiện sự ổn định giá cả. LAC nắm giữ một phần năm trữ lượng quặng sắt của thế giới, với quặng chất lượng cao phù hợp để khử trực tiếp sắt gốc hydro (H2-DRI). Ở một số khu vực trên thế giới, việc nhập khẩu sắt viên nóng từ LAC thay vì quặng sắt có thể cắt giảm chi phí sắt đã khử gần một phần ba.

Cơ hội khác nhau tùy theo quốc gia. Ví dụ, Mexico và Colombia có thể tận dụng nhu cầu hydro lớn hiện có từ các nhà máy lọc dầu. Ngành khai khoáng của Chile có thể sử dụng hydro phát thải thấp để khử cacbon cho các hoạt động, chẳng hạn như sản xuất amoni nitrat cho thuốc nổ công nghiệp và cho máy móc hạng nặng. Brazil chiếm 90% hoạt động buôn bán quặng sắt từ LAC và do đó có vị thế độc nhất để phát triển H2-DRI cho sản xuất thép. Nguồn tài nguyên CO2 sinh học của quốc gia này đủ để đáp ứng nhu cầu trong nước về nhiên liệu tổng hợp và urê, mở ra tiềm năng xuất khẩu. Panama có thể trở thành trung tâm nhiên liệu vận chuyển phát thải thấp và hiện đang nhắm mục tiêu đạt 5% nhiên liệu từ các dẫn xuất hydro vào năm 2030.

Việc triển khai vẫn còn ở giai đoạn đầu. Dựa trên các dự án đã công bố, LAC có thể sản xuất hơn 7 triệu tấn hydro phát thải thấp mỗi năm vào năm 2030, nhưng chỉ có khoảng 0,1% trong số các dự án này đang hoạt động, đang xây dựng hoặc đã đạt được quyết định đầu tư cuối cùng (FID). Chi phí vốn cao trong khu vực vẫn là rào cản và có thể làm suy yếu chi phí sản xuất cạnh tranh từ các nguồn tài nguyên tái tạo mạnh mẽ của khu vực. Ngoài ra, cần phải mở rộng mạnh mẽ công suất tái tạo - nếu tất cả các dự án hydro trong danh mục đều thành hiện thực, sản lượng điện gió và điện mặt trời sẽ cần tăng 140% trong thập kỷ này chỉ riêng cho sản xuất hydro.

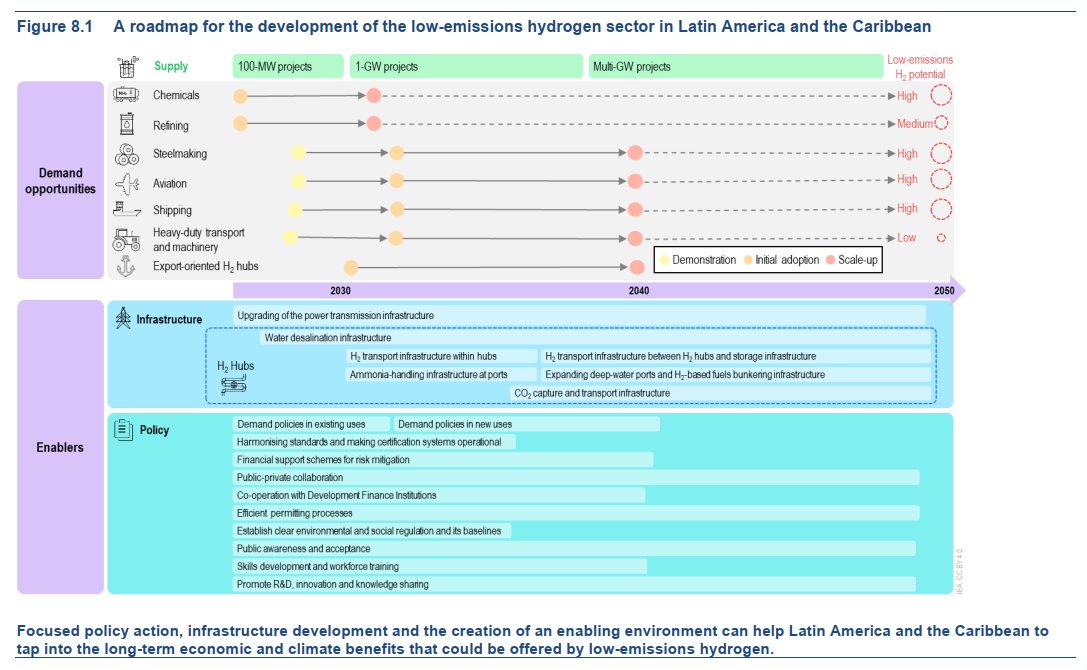

Cần có hành động trong ngắn hạn để giải phóng tiềm năng của LAC, cân bằng nhu cầu trong nước với tham vọng xuất khẩu. Các biện pháp tạo nhu cầu có thể giúp thu hẹp khoảng cách chi phí, cải thiện an ninh năng lượng bằng cách giảm nhập khẩu khí đốt tự nhiên và amoniac, đồng thời tạo ra các cơ hội xuất khẩu có giá trị gia tăng cao hơn. Các trung tâm hydro có thể thúc đẩy quy mô kinh tế và tích hợp chuỗi cung ứng trong khi đẩy nhanh quá trình học hỏi.

Mở khóa tiềm năng của hydro phát thải thấp ở Mỹ Latinh và Caribe

Vào tháng 11 năm 2023, IEA đã công bố đánh giá sâu sắc và toàn diện về Mỹ Latinh và Caribe (LAC), Triển vọng năng lượng Mỹ Latinh. Với nguồn nhiên liệu hóa thạch dồi dào, các nguồn năng lượng tái tạo và khoáng sản quan trọng, LAC đang ở vị thế thuận lợi để phát triển mạnh mẽ trong quá trình chuyển đổi năng lượng sạch toàn cầu. Triển vọng khám phá các cơ hội và thách thức mà khu vực này phải đối mặt trong việc đạt được các mục tiêu về năng lượng và khí hậu, đồng thời nêu bật các cơ hội của khu vực này trong hệ thống năng lượng toàn cầu, bao gồm cả hydro phát thải thấp. Dựa trên những phát hiện này, ấn bản Đánh giá hydro toàn cầu này cập nhật và mở rộng thảo luận về vai trò tiềm năng của sản xuất và nhu cầu hydro phát thải thấp, cũng như các cơ hội xuất khẩu khi LAC tiến tới các mục tiêu về năng lượng và khí hậu của mình.

Như chúng tôi trình bày trong chương này, hydro phát thải thấp đại diện cho một cơ hội quan trọng để LAC đạt được các mục tiêu về khí hậu của mình đồng thời tạo ra tăng trưởng kinh tế cho khu vực. Việc hiện thực hóa hoàn toàn tiềm năng này sẽ phụ thuộc vào việc triển khai kịp thời các chính sách và chiến lược hỗ trợ. Một số chính phủ trong khu vực đã vạch ra các chiến lược về hydro của họ và một số thậm chí đã bắt đầu quá trình triển khai. Tuy nhiên, nhiều kế hoạch trong số này được xây dựng vào thời điểm có kỳ vọng cao về việc triển khai nhanh chóng và giảm chi phí, bất chấp những bất ổn bao quanh hydro. Người ta dự đoán rằng hydro phát thải thấp sẽ mở rộng quy mô nhanh chóng, thúc đẩy sự phát triển của thị trường hydro toàn cầu và do đó các kế hoạch tập trung mạnh vào xuất khẩu.

Mặc dù lĩnh vực này đã đạt được tiến bộ đáng kể trong những năm gần đây, như báo cáo này cho thấy, tốc độ phát triển vẫn chưa đạt được kỳ vọng ban đầu. Sự khác biệt này làm nổi bật nhu cầu hiệu chỉnh lại các mục tiêu và ưu tiên đầy tham vọng được nêu trong các chiến lược hydro quốc gia và áp dụng cách tiếp cận cân bằng giữa các cơ hội trong nước và tham vọng xuất khẩu. Các quốc gia trong khu vực vẫn có thể điều chỉnh các kế hoạch của mình, đặc biệt là khi nhiều biện pháp được nêu trong các chiến lược vẫn chưa được chuyển thành các chính sách cụ thể.

Tổng quan

Châu Mỹ Latinh và Caribe chiếm 7% tổng sản phẩm quốc nội (GDP) của thế giới và 8% dân số thế giới. Năm 2023, LAC chiếm 10% sản lượng dầu thế giới, 5% khí đốt tự nhiên và 1% than. Mặc dù khu vực này hiện là nước xuất khẩu ròng dầu và than, nhưng lại là nước nhập khẩu ròng khí đốt tự nhiên. Trên toàn cầu, sản lượng khí tự nhiên đã tăng 30% kể từ năm 2010, nhưng sản lượng tại LAC đã giảm 2%. Nhu cầu khí đốt tự nhiên trong khu vực đã tăng 14% trong cùng kỳ, dẫn đến thâm hụt thương mại khí đốt tự nhiên dai dẳng.

LAC tạo ra khoảng 6% điện năng của thế giới, trong đó hơn 60% đến từ các nguồn tái tạo, gấp đôi mức trung bình toàn cầu là 30%. Trong khi tỷ lệ năng lượng gió, điện mặt trời PV và địa nhiệt của khu vực này tương tự như mức trung bình toàn cầu, thì tỷ lệ thủy điện của khu vực này cao hơn nhiều, chiếm hơn 40% sản lượng điện, so với khoảng 15% trên toàn cầu. Trong 15 năm qua, sản lượng thủy điện tại LAC vẫn ổn định, nhưng đóng góp của nó vào tổng lượng điện đã giảm từ hơn 50% vào năm 2010 do sản lượng điện tăng. Mặc dù vậy, tổng tỷ lệ năng lượng tái tạo đã tăng lên, được thúc đẩy bởi sự tăng trưởng đáng kể của sản lượng điện mặt trời PV và điện gió, đặc biệt là trong 5 năm qua.

Sản xuất và nhu cầu hydro

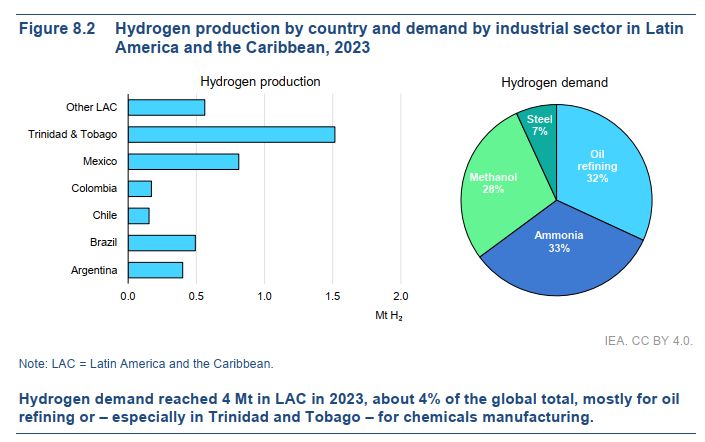

Tại LAC, nhu cầu về hydro đạt khoảng 4 triệu tấn vào năm 2023, chiếm khoảng 4% trong tổng số 97 triệu tấn toàn cầu. Phần lớn nhu cầu diễn ra ở năm nền kinh tế lớn nhất: Argentina, Brazil, Chile, Colombia và Mexico, cũng như Trinidad và Tobago (Hình 8.2). Nước sau là nước tiêu thụ hydro hàng đầu tại LAC do ngành công nghiệp hóa chất của nước này, sử dụng hydro để sản xuất khối lượng lớn amoniac và methanol để xuất khẩu. Ở hầu hết các nước LAC khác, các nhà máy lọc dầu là người tiêu thụ hydro chính. Trong thập kỷ qua, sự suy giảm trong hoạt động lọc dầu đã làm giảm tổng nhu cầu hydro trên toàn khu vực, cũng như những khó khăn gần đây trong việc đảm bảo khí đốt tự nhiên với giá cạnh tranh để sản xuất amoniac, vào năm 2019 đã dẫn đến việc đóng cửa hoàn toàn hoạt động sản xuất amoniac tại Mexico và đóng cửa nhà máy duy nhất còn lại ở Brazil.

Ngày nay, sản xuất hydro ở LAC tiêu thụ khoảng 1,5% tổng nguồn cung cấp năng lượng của khu vực và chiếm 2% tổng mức tiêu thụ năng lượng cuối cùng.

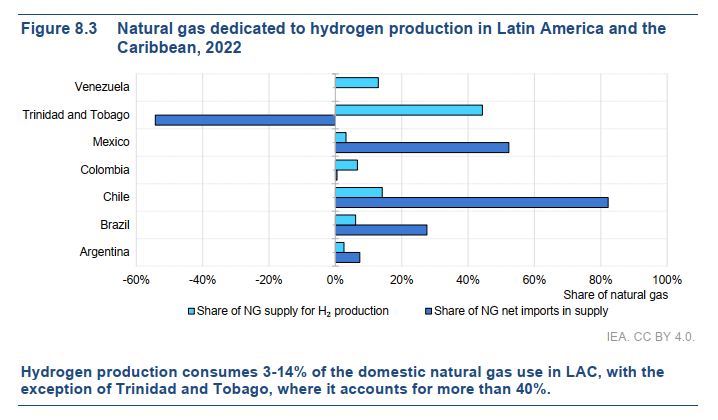

Gần 90% lượng hydro này được sản xuất bằng cách cải tạo hơi nước khí tự nhiên, gây ra lượng khí thải hàng năm tương đương hơn 30 triệu tấn CO2 (Mt CO2-eq). Tại Trinidad và Tobago, hơn 40% lượng khí tự nhiên tiêu thụ được sử dụng để sản xuất hydro. Ở phần còn lại của LAC, tỷ lệ này dao động từ 3% đến 14% nhu cầu trong nước (Hình 8.3). Tuy nhiên, nếu chỉ xem xét lượng khí tự nhiên nhập khẩu, thì tỷ lệ được sử dụng để sản xuất hydro sẽ cao hơn đối với hầu hết các quốc gia. Ví dụ, tại Brazil, sản xuất hydro tương đương với 22% lượng khí tự nhiên nhập khẩu của quốc gia này vào năm 2022, vì quốc gia này nhập khẩu gần 30% nhu cầu khí tự nhiên của mình.

Khu vực này bao phủ khoảng 15% diện tích đất liền của Trái đất, trải dài từ phía bắc Mexico đến mũi phía nam của Patagonia, và giàu tài nguyên thiên nhiên.

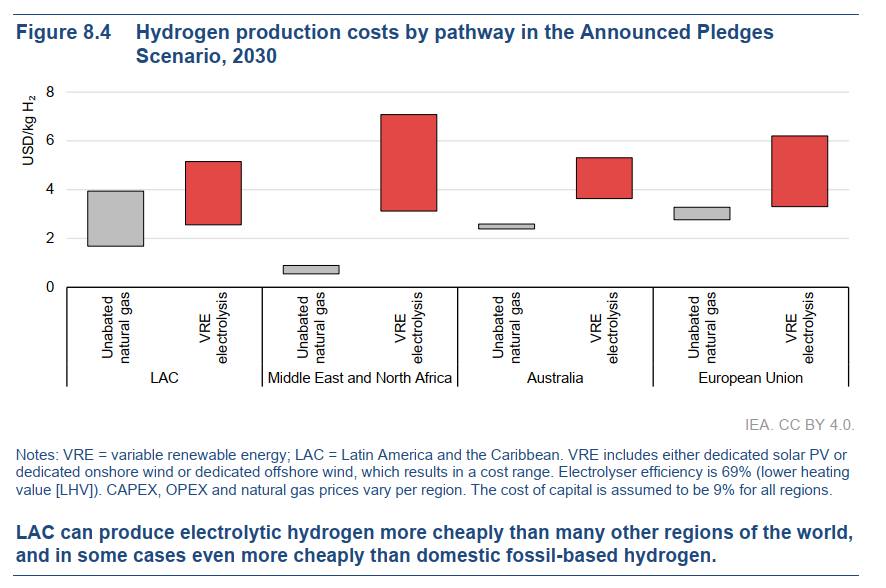

Năng lượng tái tạo là một cơ hội lớn, với đường bờ biển rộng lớn của khu vực có gió mạnh, bức xạ mặt trời cao, tiềm năng địa nhiệt đáng kể ở những khu vực có hoạt động núi lửa đang diễn ra và những con sông hùng vĩ. Với nguồn tài nguyên năng lượng tái tạo dồi dào và có giá cả cạnh tranh, LAC có vị thế tốt để sản xuất hydro phát thải thấp, thậm chí có thể rẻ hơn sản xuất từ khí đốt tự nhiên trong nước, vì đây là quốc gia nhập khẩu khí đốt tự nhiên ròng và có giá khí đốt tự nhiên cao hơn so với các khu vực là quốc gia xuất khẩu lớn, nghĩa là khoảng cách chi phí sẽ nhỏ hơn (Hình 8.4). Với các chính sách đầy tham vọng và hành động quyết đoán, khu vực này có thể gặt hái được những lợi ích từ tiềm năng năng lượng tái tạo này, sử dụng sản xuất hydro phát thải thấp làm chất xúc tác để tạo việc làm, ngành công nghiệp năng suất hơn và cuối cùng là phát triển hơn. Để đạt được chi phí sản xuất hydro phát thải thấp có tính cạnh tranh, chi phí vốn trong khu vực phải tương đương với các khu vực khác trên thế giới. Nếu không có các biện pháp giảm thiểu rủi ro thích hợp, chi phí vốn cao hơn có thể làm suy yếu lợi ích của các nguồn tài nguyên tái tạo tốt của khu vực (xem Giảm chi phí vốn).

Brazil đã công bố lộ trình hydro từ năm 2005 và Argentina đã ban hành luật để thúc đẩy hydro vào năm 2006. Gần đây hơn, các nước LAC đã đạt được tiến bộ trong lĩnh vực hydro phát thải thấp. Chile dẫn đầu bằng cách công bố chiến lược hydro quốc gia đầu tiên của khu vực vào năm 2020, tập trung vào hydro điện phân, tiếp theo là Colombia vào năm 2021 và Uruguay vào năm 2023. Vào năm 2023, Argentina, Brazil, Costa Rica, Ecuador và Panama cũng đã trình bày các chiến lược hydro quốc gia của họ. Một số quốc gia khác hiện đang xây dựng các chiến lược và dự kiến sẽ sớm công bố chúng. Vào năm 2024, Peru đã thông qua luật để thúc đẩy hydro "xanh",126 và Mexico đã ban hành các hướng dẫn đầu tiên về hydro.