Ma sát từ phương Tây đang nới lỏng sự kiểm soát của Trung Quốc đối với các nguyên tố đất hiếm

nguyên tố đất hiếm

Khi thế giới vật lộn với nhu cầu cấp thiết về khử cacbon để chống biến đổi khí hậu, vị trí hàng đầu của Trung Quốc trong sản xuất các nguyên tố đất hiếm (REE) và ảnh hưởng ngày càng tăng của nước này trên thị trường tín dụng carbon đã có tác động sâu sắc đến quá trình chuyển đổi năng lượng toàn cầu.

Trung Quốc hiện thống trị thị trường cung cấp hơn 80% nguyên tố đất hiếm cho thế giới. Được coi là độc quyền trong hầu hết giới chính trị, vị trí nổi bật của nó đã làm dấy lên mối lo ngại của nhiều quốc gia về tính dễ bị tổn thương của chuỗi cung ứng và những tác động địa chính trị. Nhưng sự căng thẳng này có phải là dấu hiệu cho thấy những hạn chế về nguồn cung trong tương lai có thể gây ra mối đe dọa cho tương lai đã khử cacbon?

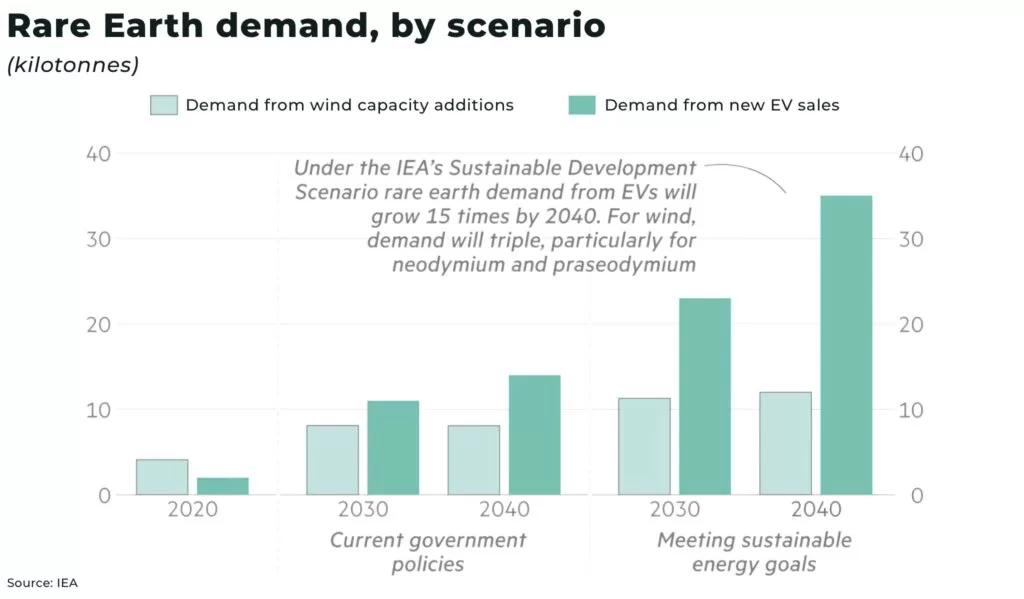

REE là tập hợp gồm 17 nguyên tố kim loại có đặc tính điện và từ độc đáo, đóng vai trò quan trọng trong thị trường chuỗi cung ứng khoáng sản. Các ứng dụng của chúng bao gồm từ nam châm cung cấp năng lượng cho xe điện (EV) và tua-bin gió cho đến các hệ thống phòng thủ sử dụng tên lửa chính xác, máy bay chiến đấu và tàu ngầm, hệ thống chiếu sáng tiết kiệm năng lượng, v.v.

Tất cả những yếu tố này đều quy về một điều: quá trình chuyển đổi năng lượng xanh, bởi vì:

Trung Quốc dẫn đầu sản xuất các nguyên liệu chính cho pin EV, tinh chế 68% coban, 65% niken của thế giới và 60% lithium đáp ứng tiêu chuẩn yêu cầu. Ngoài ra, nó còn chiếm một thị phần đáng kể ~ 75% pin EV và phần lớn chúng được sản xuất tại Trung Quốc.

Trung Quốc duy trì vị thế trong ngành đất hiếm nhờ kiểm soát toàn diện toàn bộ chuỗi sản xuất và có quy mô đáng kể trong nền kinh tế thế giới. Lợi thế của Trung Quốc trải rộng từ việc khai thác nguyên liệu thô đến sản xuất đất hiếm có độ tinh khiết cao nhờ lực lượng lao động hiệu quả về mặt chi phí.

Liệu điều này có đủ để duy trì sự thống trị của Trung Quốc về lâu dài? Đây thực sự là một vấn đề đáng quan tâm và câu trả lời là có rất nhiều lỗ hổng trong chiến lược tiếp thị, kịch bản chính trị và quản lý chuỗi cung ứng.

Sự phụ thuộc lẫn nhau giữa các mục tiêu khử cacbon toàn cầu và REE của Trung Quốc

Sự tập trung của REE tại Trung Quốc gây lo ngại trên toàn thế giới. Mặc dù vậy, Bộ Năng lượng Hoa Kỳ từng nói:

“Các mục tiêu khử cacbon của Hoa Kỳ phụ thuộc vào cả các công ty Trung Quốc và chính phủ Trung Quốc”

Tuy nhiên, kịch bản địa chính trị hiện tại hơi khác một chút. Vấn đề chính là bất kể REE được khai thác ở đâu, chúng đều phải trải qua quá trình xử lý ở Trung Quốc. Điều này mang lại cho Trung Quốc ảnh hưởng đáng kể đối với các chuỗi cung ứng khác nhau. Nhưng trong thời đại ý thức về ESG này, các nhà đầu tư, nhà cung cấp và người tiêu dùng phải nhận thức rõ hơn về tác động môi trường khi mua hàng của họ.

Việc khai thác khoáng sản đất hiếm là một quá trình phức tạp và gây ra những lo ngại nghiêm trọng về khí hậu. Một nghiên cứu từ Harvard International Review cho biết,

“Khai thác để sản xuất một tấn nguyên tố đất hiếm tạo ra gần 30 pound bụi, 9.600-12.000 mét khối khí thải bao gồm các chất như axit hydrofluoric và sulfur dioxide, 75 mét khối nước thải và một tấn cặn phóng xạ—2.000 hàng tấn chất thải độc hại.”

Báo cáo cũng đề cập rằng mỏ nguyên tố đất hiếm lớn nhất thế giới, Bayan-Obo ở Trung Quốc, đã sản xuất hơn 70.000 tấn chất thải thorium phóng xạ được lưu giữ trong một ao chứa chất thải đã rò rỉ vào nước ngầm.

Trung Quốc, với tư cách là thị trường chính của REE, phải áp dụng các cách để khai thác quy mô lớn bền vững hơn và xanh hơn. Một số công nghệ mới nhất bao gồm:

-

Phương pháp điện động được nhiều công ty Trung Quốc sử dụng để cải thiện quá trình lọc và số lượng khoáng chất được khai thác. Nó chủ yếu phù hợp với REE nặng với số nguyên tử cao như dysprosium và terbium.

-

Khai thác sinh học là một quá trình có tính bền vững cao, kết hợp các vi khuẩn để thực hiện quá trình lọc. Một loài như vậy là vi khuẩn lam - nó tạo ra axit hữu cơ để chiết xuất REE từ rác thải điện tử, quặng và nước thải tái chế.

-

Khai thác nông nghiệp – quá trình kết hợp các loại cây có khả năng tích lũy cao và tăng trưởng nhanh trên đất giàu REE. Các nhà nghiên cứu cho biết hoạt động khai thác nông nghiệp hiệu quả nhất đối với niken.

Tuy nhiên, tất cả các giải pháp thay thế bền vững nêu trên vẫn chưa được xem xét sâu sắc về giá trị thực tế và hiệu quả chi phí của chúng.

Chúng ta có thể suy ra rằng để duy trì vị trí hàng đầu trên thị trường carbon và REE, Trung Quốc phải hoạt động theo cách có trách nhiệm với xã hội và môi trường. Đất nước này cần đảm bảo chuỗi cung ứng minh bạch, không vi phạm nhân quyền và hủy hoại môi trường.

Mặt khác, phương Tây đang nỗ lực nghiêm túc để giảm sự phụ thuộc vào Trung Quốc về nguồn cung cấp khoáng sản đất hiếm. Họ đang khám phá các công nghệ để thay thế REE hoặc sử dụng ít REE hơn.

Ví dụ, Tesla gần đây đã công bố kế hoạch phát triển động cơ thế hệ tiếp theo sử dụng nam châm không chứa đất hiếm. Có nhiều ý kiến trái chiều về động thái này. Trong khi một số chuyên gia trong ngành cho rằng nó sẽ có tác động tối thiểu đến thị trường vì họ tin rằng xe điện không có đất hiếm sẽ có tỷ lệ thành công rất thấp. Trong khi những người khác coi đây là một động thái mang tính cách mạng. Người ta dự đoán thêm rằng việc sản xuất xe điện trong những năm tới sẽ không bị sụt giảm nếu chúng trở nên độc lập với khoáng sản đất hiếm. Điều này sẽ trực tiếp thúc đẩy thị trường carbon và giảm thiểu lượng khí thải carbon dioxide.

Đây chỉ là một số yếu tố dẫn đến câu hỏi hóc búa về địa chính trị của REE và làm nảy sinh một câu hỏi quan trọng – liệu có tồn tại một thỏa thuận thương mại công bằng giữa Trung Quốc và phương Tây về nguyên tố đất hiếm hay không?

Liệu ma sát từ phương Tây có nới lỏng sự kiểm soát của Trung Quốc đối với REE?

Mỹ và châu Âu đã bắt tay và ký kết thỏa thuận không có Trung Quốc. Tổng thống Biden và các đồng minh của ông ưu tiên công nghệ và năng lượng xanh, trong khi các quốc gia Nam bán cầu, như Ấn Độ, thúc đẩy việc áp dụng xe điện để tăng cường độc lập về năng lượng.

Một sự hợp tác đáng chú ý liên quan đến các công ty đất hiếm của Hoa Kỳ và Châu Âu xử lý cát monazite ở Utah, sau đó vận chuyển cacbonat đất hiếm đến Estonia để tinh chế thêm.

Trong những tin tức gần đây, Bộ Quốc phòng Hoa Kỳ (DoD) đã cấp một hợp đồng trị giá 120 triệu USD cho Lynas Rare Earths của Australia để xây dựng một cơ sở phân tách đất hiếm nặng ở Texas. Lynas USA LLC, công ty con của Lynas Rare Earths Ltd, sẽ sở hữu và vận hành cơ sở này. Mục tiêu của hợp đồng là tăng cường năng lực công nghiệp trong nước đối với các nguyên tố đất hiếm nặng (HREE), liên quan đến các kim loại như gadolinium, dysprosium và ytterbium.

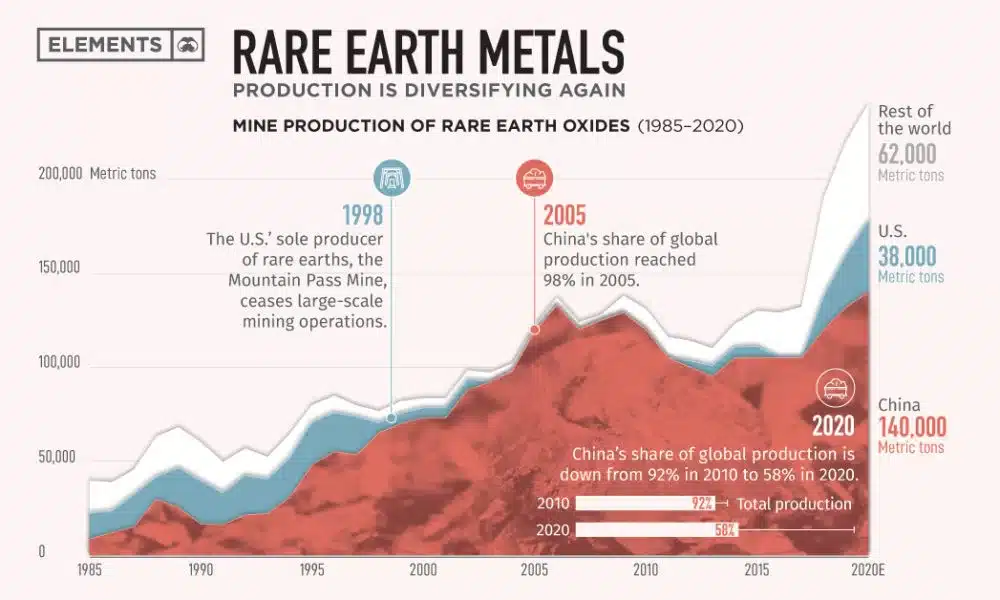

Nhật Bản cũng đã củng cố chuỗi cung ứng đất hiếm của mình bằng cách tăng cường đầu tư vào Lynas, đảm bảo nguồn cung cấp đất hiếm nặng ổn định. Theo dữ liệu của UN Comtrade, Nhật Bản đã thành công trong động thái chiến lược này nhằm giảm sự phụ thuộc vào đất hiếm vào Trung Quốc từ hơn 90% xuống còn 58% trong vòng một thập kỷ.

Nguồn: Elements.visualcapitalist.com

Biểu đồ trên cho thấy thị phần sản xuất toàn cầu của Trung Quốc trên thị trường REE dự kiến sẽ giảm từ 92% năm 2010 xuống còn 58% vào năm 2020.

Bất chấp những nỗ lực vững chắc của Mỹ, Châu Âu và Nhật Bản, Trung Quốc vẫn tiếp tục bảo vệ thế độc quyền của mình. Công ty đã tích cực mở rộng thị trường quốc tế bằng cách mua cổ phần của một số công ty khai thác mỏ lớn nhất như MP Materials (Mỹ) và Vital's Metals (Úc).

Hệ thống thuế và hạn ngạch sản xuất của Trung Quốc rất tỉ mỉ. Nó đã áp dụng thuế VAT 13% đối với nam châm, kim loại và oxit. Nói một cách đơn giản, các nhà sản xuất sản phẩm đất hiếm trong nước có lợi thế về chi phí trong chuỗi cung ứng 13% so với các đối thủ nước ngoài. Do đó, nếu các quốc gia quyết định đa dạng hóa chuỗi cung ứng đất hiếm khỏi Trung Quốc, điều đó có thể khiến chi phí của các quốc gia đó tăng lên.

Căng thẳng địa chính trị này có phải là rào cản cho quá trình chuyển đổi năng lượng xanh không?

Một cuộc khảo sát do The Oregon Group thực hiện giải thích rằng năm 2024 dự kiến sẽ chứng kiến sự biến động dai dẳng và giá cả tăng cao ở các mặt hàng chính và khoáng sản đất hiếm. Các yếu tố góp phần là:

-

hạn chế cung cấp

-

căng thẳng địa chính trị

-

đầu tư dưới mức dài hạn

Sự suy thoái kinh tế này, đặc biệt là ở Mỹ và Trung Quốc, có khả năng ngăn chặn cung và cầu, đặc biệt là trong lĩnh vực khoáng sản quan trọng. Có thể thấy trước rằng trong năm nay và hơn thế nữa, sự khác biệt rõ rệt về giá khoáng sản quan trọng giữa các quốc gia phương Tây và Trung Quốc có thể không biểu hiện rõ ràng. Và điều này dẫn đến kết luận rằng nếu căng thẳng địa chính trị và kế hoạch chiến lược kém hiệu quả vẫn tồn tại giữa các nền kinh tế hàng đầu thế giới, thì các mục tiêu chuyển đổi năng lượng cho tương lai carbon thấp bền vững rất có thể sẽ bị cản trở.